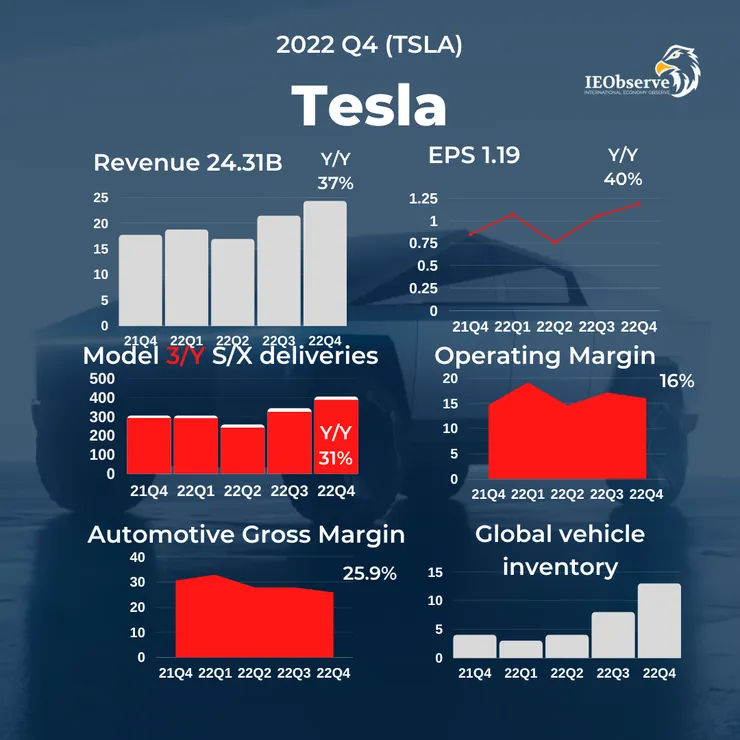

Tesla 公布Q4財報,營收年增37%至243億美金高於預期的241億,EPS $1.19高於預期的$1.13。汽車收入年增33%,汽車毛利比去年同期的30.6%下降至25.9%,低於市場預期的28.4%。

Q4汽車產量年增44%至43.9萬輛,交付年增31%至40萬,Global inventory (days of supply) 從4天拉高到13天,顯示產量供給增速大於需求。

公司表示計畫盡快增加產能,以符合2021年設定的50%複合年增率目標。Musk說在2023一月大降價後訂單數量創歷史新高幾乎兩倍於產能,特斯拉會致力於更affordable的車價,盡可能生產更多的車。同時會持續努力做成本控制與成本創新來維持利潤率。

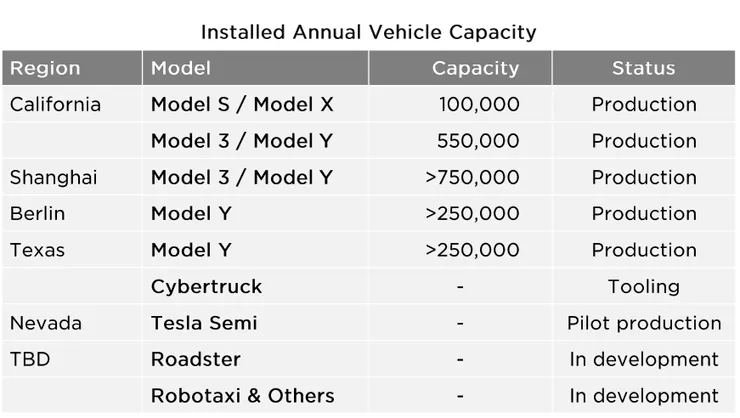

Musk說特斯拉目前一年最大生產潛力接近200萬,但因為一些不可控的因素例如地緣政治或天災,比較保守地說今年預計會生產180萬輛車(年增其實會只有37%)。

目前FSD Beta的使用者在美加有大約40萬人購買,同時已經在所有美加特斯拉車主都能購買或訂閱。 本季和FSD相關的遞延收入是3.24億。

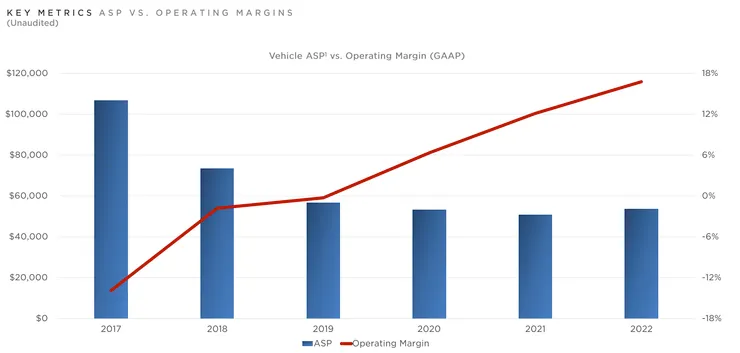

在電話會議中 Tesla 甚至預計2023降價後的汽車 gross margin 還有 20%。預計2023的ASP平均售價是47K。

Tesla預計在今年夏天 Cybertruck 會開始緩慢拉升產能,但在今年仍不會貢獻顯著營收,預計2024才會。新一代的汽車平台則正在開發,更多細節會在三月一號的投資者日分享。

電話會議被問到哪些車廠是自動駕駛的主要競爭者,Musk說目前沒人看得到 Tesla 的車尾燈。

----

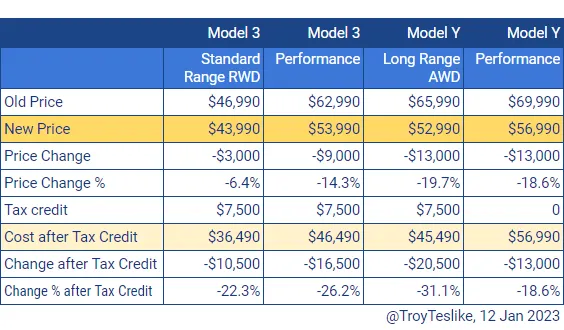

自從中國市場三個月內出現兩次大砍價,降幅高達24%,在全球市場Tesla從美國、日本到德國也開啟了大砍價的價格戰。美國的 Model Y 在降價1.3萬美金後低於5.5萬元還能夠再領政府的7500元補貼,換句話說,整體的價格降幅可以高達31%變4.5萬。

https://twitter.com/TroyTeslike/status/1613747950080909312

這種兇猛的價格砍殺直接引發了不只舊車主的不滿(因為過去幾個月交車的人現虧同時還有中國車主齊集維權),同時二手車商也欲哭無淚。現在的Model Y價格砍得比兩年前的舊二手車還便宜,這會讓二手車商可能需要到賠售。

https://www.cargurus.com/Cars/price-trends/Tesla-Model-Y-d3044

大砍價的背景,是由於全球幾乎都在提高利率緊縮貨幣政策,因此對於相對高價需要貸款購買的資產包含房子和車子,都會使得其總體需要負擔的價格變高而降低需求,這對所有車廠都不是好消息。

與此同時,特斯拉的產能仍在提升,但是需求已經不再像過去那樣是供不應求,這也使得庫存開始堆高。不降價已經賣不出去,這看二手車的價格走勢也可以看出在2022年中反轉。

Musk認為我們現在已經在通縮的路上。他認為2023會是一個可能比2000年科技泡沫爆炸以來更糟的衰退。這時面臨戰略的選擇:是要低銷量成長但維持高毛利,或是在公司不會面臨財務風險的狀態下,犧牲毛利來衝刺銷量成長。

馬斯克選擇了大幅降價促銷並追求最大化產能與銷量成長。他在12月底時在Twitter Space訪問就已經提到了他的降價策略在經濟衰退時可能會呈現零利潤或是負的margin,但從現金的角度仍是相對健康的。

https://youtu.be/t4ugfqaBbis?t=388

特斯拉主要想做的不是高端定位法拉利,而是更普及的電動車,換句話說對他來說維持超高利潤率不是優先事項,他的淨利率基本上是遠超同業,在供給開始大於需求時,降價搶市是很合理的選項,在原物料成本下降後也更有這個空間。

真正該感受到壓力的其實是車市的對手,因為他們的電動車製造和行銷成本很難比Tesla低。當然降價會導致淨利率下降,估值也會進一步壓縮。

當全球車市因為高利率和景氣轉弱都進入逆風局時,增產的人如果賣不出去就是找死,作為行業利潤率最高的player,特斯拉犧牲獲利追求更高的市占,是很合理的做法,馬斯克自己也說他覺得2024經濟才會看到轉機,他如果繼續保持拉高產能同時降價的做法,車市的對手壓力只會更大。(當然投資者的壓力也蠻大)

尤其是沒有獲利還在燒錢的電動車新勢力,包含美國的Rivian和Lucid以及中國的小鵬和蔚來等,他們面臨了不降價很難與特斯拉競爭的態勢,但降價又會讓自身財務虧損更大。

未來可能會發生的事,是特斯拉靠著降價逼迫同業跟進壓低價格,或是眼睜睜看著市場被特斯拉給吃下。

對於Musk來說,他提到他降價的另一個本錢,是他有市場上最先進的軟體升級能力,主要是FSD所帶來的自動化價值是其他車廠難以複製的優勢,也是特斯拉車主會想要額外花錢購買的軟體,這種軟體的毛利率比純粹賣車更高。

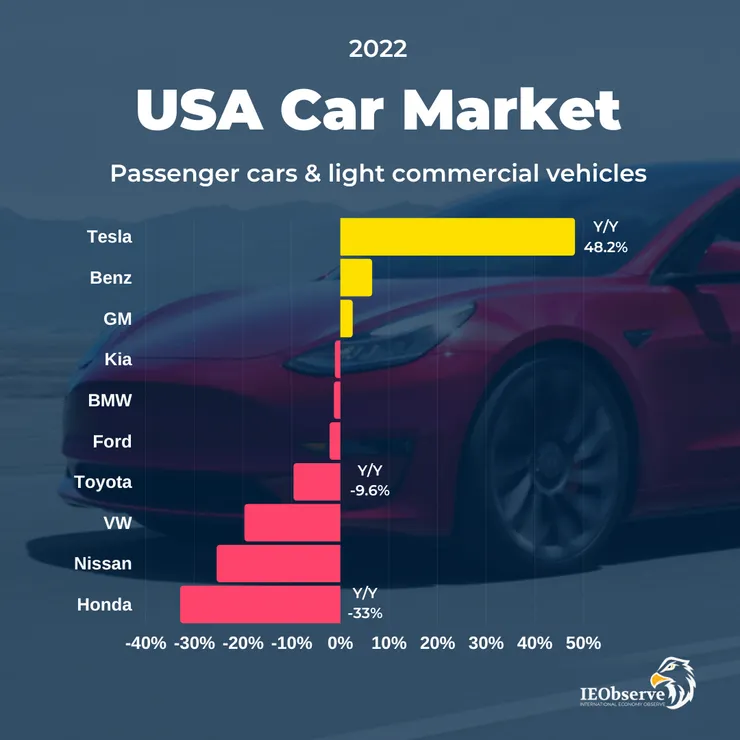

傳統車廠也同樣面臨的是汽車銷量的市佔被電動車鯨吞蠶食,以美國來看前15大車廠只有Tesla有明顯銷量成長48%,日系車普遍表現都比較差。在電動車的市佔率持續提高之際,特斯拉能夠再用更便宜的電動車價格攻佔市場,只會把其他廠商甩得更遠。

Source: Markline

Musk一直說他相信Tesla未來會成為全球最有價值的公司,他們現在也正努力在全產業鏈上希望做到更高度的整合和貫穿來壓低成本,從電池製造的原料氫氧化鋰的精練(正在德州建造精煉廠,這也是Musk說的新石油,他樂觀預估希望兩年可以開始運行),到研發能用於工廠製造的自動化人形機器人,再到軟體FSD遠超對手的數據量,讓他們可能更接近自動駕駛的完善,這些都是需要被攻克的難題,也是馬斯克畫的大餅,如果能做成都是長線會很有價值的事業。

但馬斯克自己也說,他對於特斯拉的商業未來很有信心,但是他沒辦法控制的是市場會怎麼對特斯拉這家公司估價,給予怎樣的估值。當特斯拉為求銷量成長砍價淨利下滑,那未來預估的獲利也就會隨之下降。