英國破產服務署週二發布數據顯示,註冊公司破產數量達到1964家,比2021年同月高出32%,也比疫情前2019年12月同期高出76%,主因在於經營成本飆升,與疫情相關的政府補助支持結束,同時經濟復甦失去動力,造成英格蘭與威爾斯地區企業破產數量快速上升。中國也面臨類似的問題,因動態清零政策使的整體社會商業活動放緩,清華大學統計2022年整體中國就有46萬家企業倒閉破產,註銷的工商戶則約為310萬戶,也造成過去居民負債總額上升,而當中主要原因也是在於成本快速上升使的企業失去經營能力。

類似的問題也發生在美國,美國銀行業曾於2020年期間做270億美元的呆帳準備,而近期公佈財報的指標性銀行如摩根大通JP Morgan第四季增提23億美元的呆賬準備金,季增49%;美國銀行Bank of America則增提11億美元的呆帳準備;富國銀行Wells Fargo也增提9.57億的呆賬準備金,為去年同期的兩倍,而除此之外包括花旗與摩根士丹利在內的大型銀行皆對未來市出較為負面的看法,並指出經濟正在加速放緩。觀察企業盈餘以及股東權益報酬率我們從現金流觀察,現階段大多公司特別再過去疫情期間大量招聘的科技公司開始縮編資本支出,是為固定成本的減少,大型銀行也做出裁員應對景氣逆風,過去對於製造業來說2022年最大的問題在於原物料成本與勞工成本快速上升,但到了2022年下半年起開始見到訂單縮減以及修正的情況,除了成本上升以外企業營收開始出現下滑,致使整體供應鏈由下游開始向上游做出砍單。而在這背景下企業在未來仍有另一挑戰:利率的攀升將推高營業費用。儘管中國周一中期借貸便利MLF利率不變且擴大續作規模,是為管量不管價的相對寬鬆政策,但續作項目以及社會融資仍主要針對大型國企以及基礎建設專項貸款,致使在經濟活動重新開放後緩解陣痛期的效果不大,而歐美則於未來將面對貨幣政策緊縮滯後性的影響問題造成中期風險仍然存在,且目前尚未見到較明確且整體性的企業訂單回補,致使現金流評價上歐美企業仍然處於相對「氣虛」的狀態。

而2023年對於企業而言新的挑戰在於訂單能見度縮短,大多企業對於經濟復甦的展望坐落在第二季至第三季間,但對於復甦的力道能有多強實際上並沒有把握,訂單能見度不足的情況下市場與企業經營仍著重在以現階段的庫存周轉天數作為推算。較好的面向在於,國際原物料價格與能源價格例如電費在過去一個季度的時間裡頭呈現快速下滑,使得生產成本有關的生產者物價指數PPI見到快速滑落,有助於企業在成本上的壓力減緩。但對於服務業而言薪資的僵固性未除,且更多數據如美國12月份ISM非製造業指數快速滑落顯示非製造業開始進入緊縮階段,促使非製造也剛使面臨訂單修正以及成本推升的問題。在雙向因素影響下,包括企業盈余放緩訂單能見度差以及成本下滑,市場正在尋求這之間差值的平衡以及合理定價。

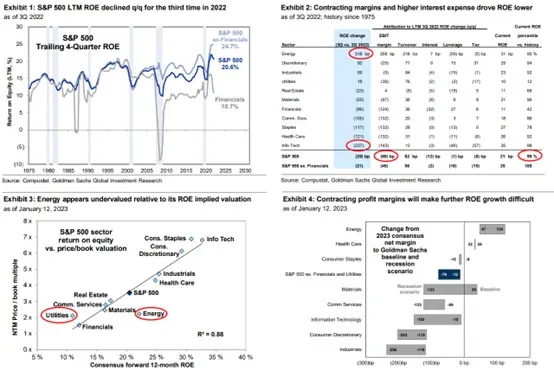

由高盛的模型預估來看,同洛克斐勒國際董事長投書金融時報的專欄內容,2023年投資契機將聚焦在更小的族群上而非整體性的資產價格表現,使得儘管行情走勢可能接近落底,但上下動能皆不會太強,更多呈現的是分化的行情表現,高盛認為S&P500股東權益報酬率ROE正呈現下滑階段,不過各別板塊資產來看表現最差的則為公用事業板塊,評價過高的則為資訊科技板塊,而相對仍具有低評價以及高股東權益報酬率的族權則為能源板塊以及健康照護產業,這也意味著價值股在2023年表現將優於高本益比的成長股,且從模型預估可以簡單解釋,S&P500以及道瓊指數表現優於科技股納斯達克指數的主因。

操作上我們仍傾向在反彈過後看空風險資產表現,特別是美國三大股指中的科技股納斯達克指數NAS100,不過就近期科技公司法說會釋出的訊息來看盈餘下修空間暫時有限,使得行情儘管呈現回落也較難如2022年第二季度呈現大幅拉回。科技股NAS100操作上11450已上仍偏空看待科技股表現,並以11050-11616視為暫時波動區間。

今日關注數據

21:00 歐元區消費者物價指數

00:30 美國生產者物價指數PPI

00:30 美國零售銷售數據

06:00 美聯儲褐皮書報告

本文內容由第三方提供。APPFX對文中內容的準確性和完整性,不做任何聲明或保證;由第三方的建議,預測或其他信息導致了投資損失,APPFX不承擔任何責任。本文內容不構成任何投資建議,與個人投資目標,財務狀況或需求無關。如有任何疑問,請您諮詢獨立專業的財務或稅務的意見。

追蹤APPFX社群

APPFX Facebook:https://www.facebook.com/appfx.cn/

APPFX Instagram:https://www.instagram.com/appfx_cn/

APPFX Twitter:https://twitter.com/appfx_cn

APPFX YouTube:https://appfx.pse.is/4euafk