二順位房貸一直是許多有週轉需求的人,會選擇的貸款類型。如何利用名下有貸款的房子,再取得一筆高額的資金?其實並不如想像中的困難。本篇將詳細說明次順位房貸的利率、額度,以及申請的條件與流程。只要5分鐘,就能一篇搞懂二胎房貸的大小事情。

二順位房貸是什麼?

二順位房貸顧名思義,就是一間房子同時擁有2筆房貸。簡單來說,當你買房子時向銀行申請貸款,這筆貸款就稱為一順位房貸;在正常繳款一段時間後,將這間還有貸款的房子,向別家銀行或融資公司再申請一筆房屋貸款,這個過程則稱為二順位房貸、「二胎房貸」或「次順位房貸」。房屋抵押權是什麼?

- 房屋只有一筆銀行貸款,這間銀行則擁有這間房子的「第一順位抵押權」;假如房子再申請了「二胎房貸」,第二家貸款機構就只能擁有這間房子的「第二順位抵押權」。假設房貸繳不出要被法拍時,法拍後的金額,須先償還給第一順位抵押權的銀行;清償完後若仍有剩餘的資金,才會償還給第二順位抵押權的貸款機構。

二順位房貸VS一順位房貸

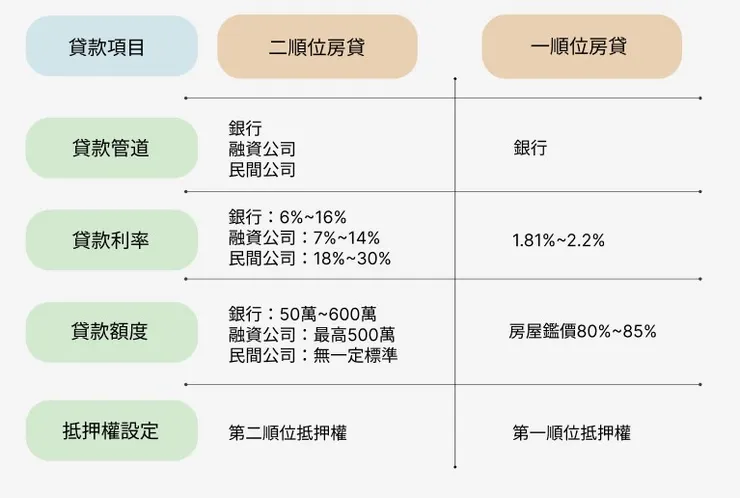

當買房子時向銀行申請貸款,這筆貸款就稱為一順位房貸;在正常繳款一段時間後,將這間還有貸款的房子,向別家銀行或融資公司再申請一筆房屋貸款,這個過程則稱為二順位房貸、二胎房貸或是次順位房貸。其二者的差異,如以下列表所說明。

由上表可以清楚的知道,二順位房貸與一順位房貸各項的差異。其中要特別注意的是,因為抵押權設定的關係,若是房子不幸遭到法拍,拍賣後的資金將優先償還一順位房貸的銀行;假如還有剩餘資金,才由二順位房貸的貸款機構受償。

二順位房貸銀行辦理跟民間辦理有何不同?

1. 二順位房貸銀行辦理

如果是回原貸銀行也許有機會貸到與原本一樣低的利率但額度卻不是自己所需夠用的周轉金額或者根本就沒有額度可言。

由於可申辦二順位貸款的銀行金融機構清償債權時只能排在第一家銀行之後,所以承擔的風險很高,且貸款成數有限,頂多只有原貸金額的一成至二成,所以大部分銀行比較不太會要承作這二順位房貸的部分。

2.二順位房貸民間辦理

而我們金融貸款王可以幫忙滿足您的需求,只要是您名下的不動產鑑價還有額度空間的(不看負債比22倍,沒有薪轉勞保,信用瑕疵,繳費遲繳等)都是可以辦理申請的。