前文提到生命週期投資法的核心觀點是「你應該按照一生的財富來分配投資比例,而不是你當前的存款」,這句話是諾貝爾經濟學獎得主保羅・薩繆森提出的觀點,也是這本書的繁體中文版書名「諾貝爾經濟學獎得主的獲利公式」的由來。

有了諾貝爾得獎的加持,可信度會高很多,本文就從四個方面來分析生命週期投資法的優點。提高報酬

從前文的例子可以看出,使用生命週期投資法可以大幅提高退休金的收益,在相同的情況下,生命週期投資法會比固定比例投資法的收益高出 25~74% (書本 p.44, 從 1871 年到 2009 年,96 位不同投資者的結果比較)。

這樣的結果並不令人意外。在多數人的一生中,可支配的財富非常不平均,年輕時可以投資的金額非常少;工作了三十年之後,可以投資的金額會大幅提高。

我還記得大學時很辛苦地當家教賺錢,一個月大概可以存 5,000 元

到了四十多歲之後,5,000 元大概只能住民宿一晚...

雖然每個人可以支配的財富分配很不平均,但股市的投資報酬率並不會特別為你著想;它不會在你年輕時提供較低的報酬率,等你累積了足夠多的資產,再一次給你比較高的報酬率。股市的報酬率是隨機的,也是中性的。這也是生命週期投資法的重點,分散「投資時間」的風險。

正因為我們不知道何時會有較高的報酬率,何時會有較低的報酬率,所以最常見的做法是定期定額或是分批買進。而生命週期投資法則是希望你把「一生的財富」分散到不同的年紀裡去投資,至於年輕時資金不夠的問題,就要利用槓桿來解決。

降低風險

除了提高報酬率之外,分散投資的時間也能降低風險。

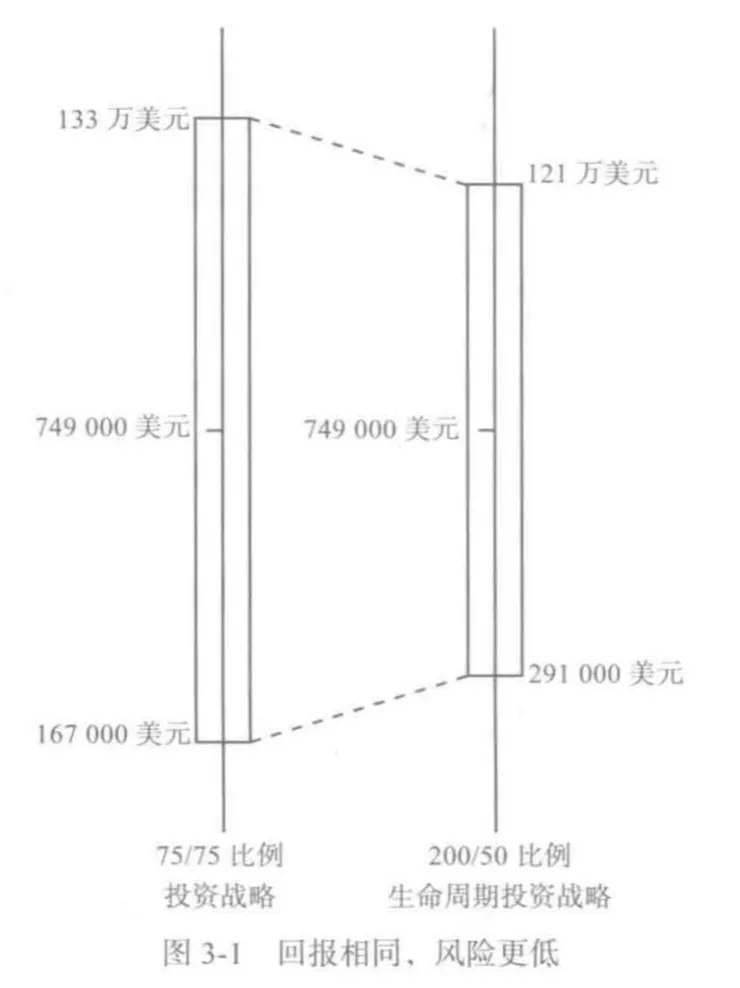

這邊所提的風險,指的是投資報酬的標準差,也就是我的報酬跟平均值的差異。舉個例子來說,甲乙兩班的平均分數都是 80 分,但甲班最高分是 100 分,最低分是 60 分;乙班的最高分是 85 分,最低分是 75 分;相比之下,乙班的分數分布比較集中,不會有人特別低分(也不會有人特別高分),在投資領域裡,就是風險比較小。

從下面這張圖可以看出端倪。兩個投資法的平均報酬都相同,但是生命週期投資法的最大值比較低,最小值比較高,分布比較集中(乙班的學生分數);代表即使你的運氣比較差,得到相對較低的總報酬,你離平均報酬也不會差太遠,所以風險比較小。

你也許會問,使用兩倍的槓桿怎麼可能還會有比較低的風險?

的確,使用槓桿會讓風險增加,但是如果你把投資週期拉長來看,你會發現生命週期投資法其實是「平滑化」了你的整體投資。傳統的投資方式是頭輕腳重,年老時的股票投資部位明顯比年輕時高出許多。藉由年輕時使用適當的槓桿,讓兩者的資金差距不那麼大,整體的投資風險就會降低。

全球通用

作者不只使用美國的數據回測,也把同樣的方法套用在英國和日本股市。特別是日本股市,在 1990 年代有失落的二十年之稱(還是三十年?),也就是股市長期表現不振的情況下,使用生命週期投資法仍然會有較佳的表現嗎?

的確,生命週期投資法相對於固定比例投資法都明顯勝出:

- 美國投資人的報酬率要高出 25%~74%

- 英國投資人的報酬率要高出 42%~93%

- 日本投資人的報酬率要高出 30%~188%

哪呢~~ 有這麼神奇的投資法?

我只能說這都是理論值,而且這是相對於 75:25 固定股債配置的報酬結果,不代表它真的有超高的報酬。再者,過去的績效不代表未來的績效,電視上都有教的喔。

符合人性?

最後一點,書中沒有特別提到,但我認為這是生命週期投資法隱含的「特點」。

投資人的人性是什麼?

是「眾人恐懼時我貪婪,眾人貪婪時我恐懼」嗎?

是投資終極心法裡說的「低買高賣」嗎?

不,投資時談到的人性多半是「追高殺低」

也就是股價上漲時眾人紛紛追高買進,股價下跌時大家瘋狂踩踏殺出

而生命週期投資法的本質就有追高殺低的 DNA

再回頭看看第一篇文章所舉的例子:

- 一開始的資金不多,使用兩倍槓桿,第一年會借 10 萬元投資

- 第二年投入新的 10 萬元資金,同樣使用兩倍槓桿

這時需要借出的資金是不是 20萬,而是 21 萬,因為股價已經上漲,所以要借更多的錢前進股市,才能維持兩倍槓桿

如果股市持續上漲,要維持兩倍槓桿所需的借貸資金會持續上升,你會被迫買更多的股票,這就是很明顯的追高。

如果股市下跌呢?書中舉了一個 2008 年的例子,當年股價下跌 60%,如果你不做任何處置(例如賣出股票償還負債),由於你的資產淨值下跌,但借貸金額並沒有減少,代表你的槓桿會超過 2倍,違反了生命週期投資法的禁忌 (後面會再提到其他禁忌)。

作者的建議作法是降低槓桿,也就是要賣出股票,才能將原本的槓桿倍數維持在 2 倍。如果股票持續下跌呢?那就要持續賣出,這就是很明顯的殺低。

「追高殺低」是人性,而生命週期投資法恰恰符合這種人性。

(很難說這是優點,只能說這是它的特點)

ps. 原本想要把優缺點放在一起比較,但優點就寫了 2,000 字,下一篇文章再來寫缺點好了,肯定超過 2,000 字。

多說幾次都不為過,我覺得大多數的投資人都不適合使用生命週期投資法,我也不推薦使用槓桿,歷史的回測資料不能保證未來會有相同的績效。