生命週期投資法:

趁年輕開槓桿投資股市、善用負債貸款投資,竟然可以同時增加報酬又降低風險。

這麼狂!真的假的?

生命週期投資法(Lifecycle Investing):「趁年輕時立刻開槓桿All In股市。」

這概念由兩位耶魯大學教授Ian Ayres和Barry Nalebuff提出,最初源自諾貝爾經濟學獎得主Paul Samuelson。

策略最大賣點是可以在風險不變的情況下,讓投資人吃到長期總報酬多50%以上的免費午餐。

怎麼做到!?很簡單~

- 不只一言不合就All In。

- 不只有閒錢就All In。

- 而是要長期瘋狂開槓桿All In股市。

--------------------------

為什麼要長期開槓桿投資股市?

因為在投資生涯初期,我們有很強的賺錢能力、各種新鮮的肝,但資金有限,絕大多數的資本都是將來未實現的人力資本,到了投資生涯晚期我們會喪失賺錢能力、步入退休生活,大多數的人力資本早已轉換成金錢,變成財務資本。

如果我們根據傳統的股債搭配,將資金依照固定的股債比進行投入,或是隨年齡進行調整的股債配置策略,相比我們一輩子所能累積的總財富來說,年輕時投資那一點錢對股市的曝險絕對過低,但到了老年累積了不少的錢,對股市曝險肯定過高。

這從跨期間、時間維度的角度來看,整體對股市的曝險非常不分散,風險通通集中到了投資生涯的晚期,生命週期投資法正可以解決這種問題,能有效降低投資股市的長期風險。

藉由在投資生涯的前中期長時間開槓桿All In,直到我們對股市的投資額度,達到終身總財富的特定金額或比例後,再逐漸調降槓桿比重但維持曝險金額。

並且隨著我們財務資本的不斷擴大,到了不需要開任何槓桿也能滿足目標金額後,才會在投資組合當中慢慢加入債券,直到人力資本轉換完畢結束投資時,股債比正會剛好滿足我們當初設定的比例。

--------------------------

分散時間投資

根據生命週期投資法三階段這麼做,可以在時間上讓資金對股市的曝險平均化,不會一開始很少,最後卻很多,所以生命週期投資法,又稱作「分散時間投資法」。

分散時間投資和我們買下全市場,在同一時間點分散到各種標的的分散投資同等重要,分散時間投資是我們要把一生的總財富同等分配到整段投資生涯當中,是屬於時間層面上的分散風險,相較於我們耳熟能詳的資產配置,分散時間投資又可以稱作「時間配置」。

也就是說投資對股市的配置並不是基於現在擁有多少的存款,而是建立在未來終身財富和儲蓄的現值上。

--------------------------

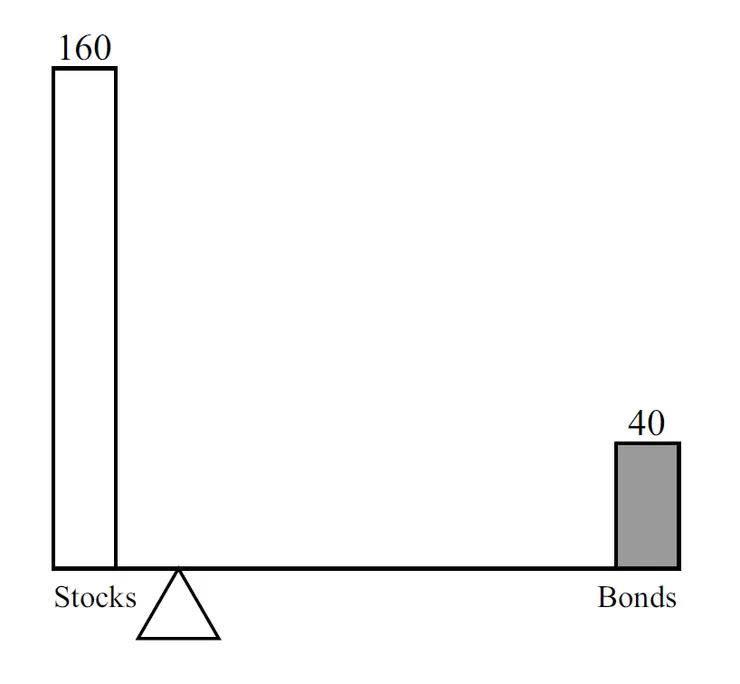

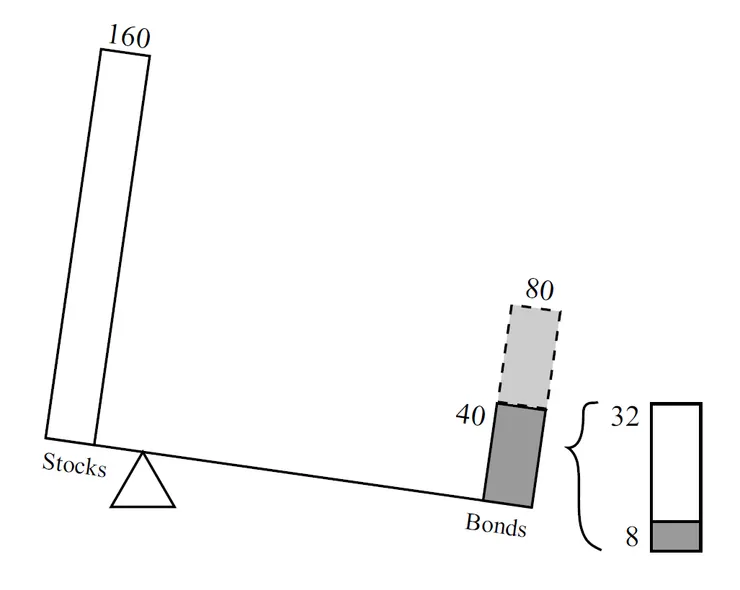

考慮未來總財富現值

各位可以想像一個情境,假設我們設定的股債比是8:2,現在手頭上有200萬的資金,所以其中的160萬會投資到股市,40萬會投資到債券。

但是我們預計一年後會拿到40萬的錢,這時候你會怎麼做?

通常會乖乖等到一年後拿到錢,再把這40萬依照8:2的股債比分別投入股市和債市嘛~

但這樣會有一個問題,這一年後會拿到的40萬,我們應該現在就該考慮到才對,因為這個將來會獲得的40萬,就像是一筆債券部位,如果不管他,我們當前的股債比就會發生嚴重的偏離。

投資股市的額度,應該要用我們一生總財富累積的現值來看才對,不能只看當下此時此刻擁有的財務資本。

--------------------------

買房和房地產投資

其實分散時間投資的概念各位絕對不陌生,這和我們買房子或進行房地產投資有異曲同工之妙,假設我們買一棟1500萬的房子、自備款300萬,就等於在投資生涯早期用了5倍槓桿對房地產市場進行1500萬的曝險。

隨著我們慢慢把貸款還清的這個過程就等於在慢慢調降槓桿比重,可是我們對房地產市場的投資部位就一直穩定不變、就是那麼多,所以就貸款買房到還清房款的這個過程來說,在這30年左右的時間,資金對市場的曝險部位是相當平均的,不會有什麼早期過少、後期過多的問題。

擁有房地產是人們進行分散時間投資的一種方式,同時也是買房一大不為人知的好處,各位看看身邊的朋友或家人就知道了,為什麼房地產會成為許多人退休後最重要且規模最大的資產,其實並非偶然,因為間接應用了生命週期投資法,報酬大增而且長期風險大降。

可是如果把買房當作一種投資,會有一個嚴重的問題,就是會喪失我們前面提到過的,在同一時間點下橫斷面分散風險的機會,你總不可能買下台灣主要地區所有的房地產吧?

兩位教授主張投資是必須同時進行兩種類型的分散,買下全市場標的上的分散,再加上時間上的分散。

儘管在早期開槓桿投資股票,短期會承受更大的股市波動風險,但以整個投資生涯來說,卻能降低一生投資結果不良的風險,同時還可以大大提高總財富的累積。

--------------------------

實證回測分析

欸!清流君~風險不變還可以提高50%的退休金,很多欸!

這聽起來好像是什麼坊間投資達人的騙人話術啊,所以為了驗證生命週期投資法背後的嚴謹程度,接下來我們就來一起看看,策略的各種回測實證分析。

回測期間說明

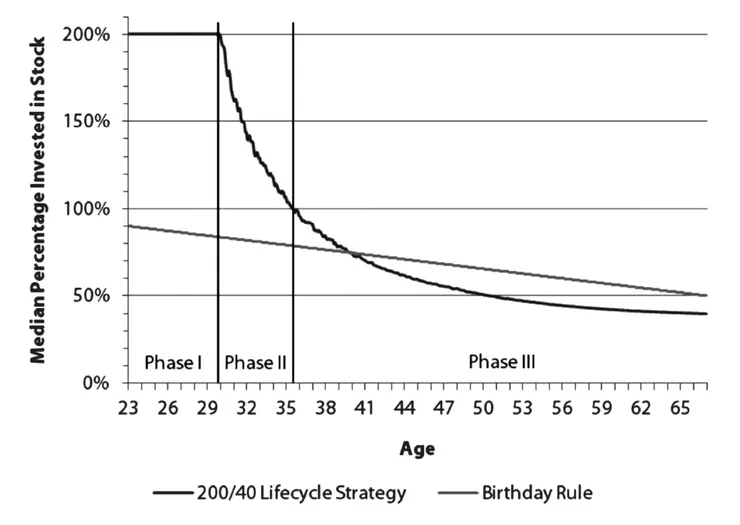

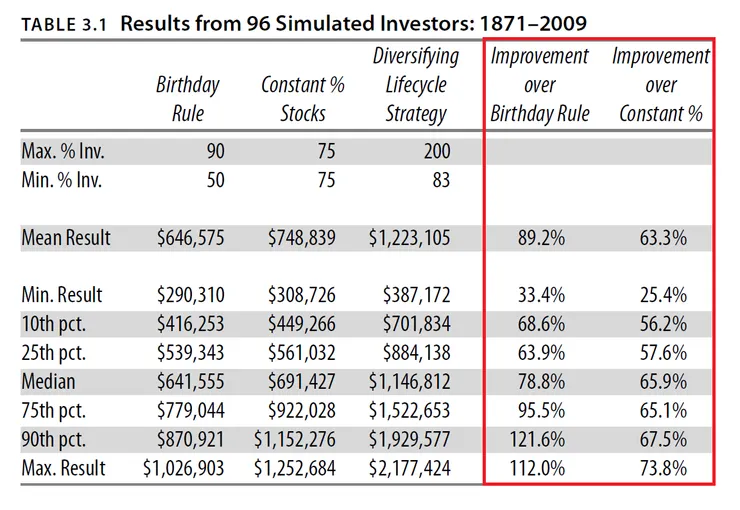

一開始回測是在美國股市,從1871年到2009年,採用滾動44年的資產累積期間,從1871-1914年、1872-1915年...,一路滾到1966-2009年。

所以一共會跑出96位投資人,透過逐個分析不同的案例,逐年觀察這96位投資人的資產累積情況,我們就可以知道,如果過去真的有人按照生命週期投資法來進行投資的話,最終的結果會如何?

配置策略說明

現在這96位投資人有三種配置策略可以選擇。

- 固定75%比例投資股市不隨年齡變動的固定股債比策略(75/75)。

- 隨年齡進行調整,從90%投資股市到50%的生日規則策略(90/50)。

- 最後才是兩倍槓桿的生命週期投資法(200/83)。

回測結果

- 上表是從1871-2009年96位投資人期末總資產累積的最終統計結果。

- 最右邊兩行是200/83生命週期投資法勝過其他兩種配置策略的幅度。

- 不難看出,生命週期投資法完勝其他兩種的配置策略,長期報酬改善的幅度非常驚人,在各種百分位數下,總資產也就是退休金都有很大的增幅、差異相當巨大。

- 整體來看,75/75固定股債比的報酬會勝過90/50的生日規則策略,而200/83生命週期投資法的平均報酬幾乎是90/50生日規則的兩倍,而且比75/75的固定股債比高出了60%。

- 再來我們從報酬順序風險的角度來看,也就是總資產累積的最小值,運氣最差的情況下,90/50生日規則會是29萬,75/75固定股債比是30.8萬,200/83生命週期投資法是38.7萬,這比生日規則高出了33%,比固定股債比高出了25%。

- 如果從第10和第25百分位數來看,也就是運氣比較不好的情況,採取生命週期投資法會比其他兩種配置策略高出了50-60%多的總報酬,改善效果相當不錯,也就是說,即便面臨最糟糕的情況,生命週期投資法也比其他兩種策略更好,長期開槓桿反而能大大降低投資的長期風險。

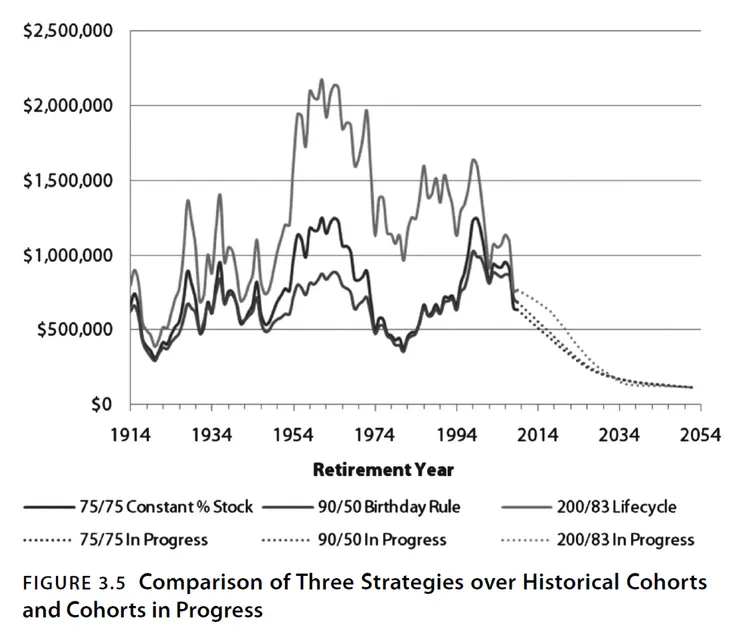

- 上圖是把這96位投資人的期末總資產累積,畫成一張隨時間變化的圖。

在這長達百年的時間裡,不同年份出生的投資人,使用傳統配置策略都不可能獲得比生命週期投資法更高的報酬,圖中淺灰色的線永遠在其他兩種策略的上方,這代表這96位投資人使用生命週期投資法都能取得更好的投資結果、無一例外!

也就是說,生命週期投資法能讓風險降低,並不是因為運氣好或是股票本身的報酬比債券高,為什麼有效是因為花了更長的時間來分散風險,而不是將投資組合龐大的資金通通集中在投資晚年、比較少的時間來承擔風險。

我們通過提前在投資生涯前中期就先花時間分散,讓資金對股市的曝險隨時間更加平均化,這正是生命週期投資法之所以能降低長期風險的精隨所在。

--------------------------

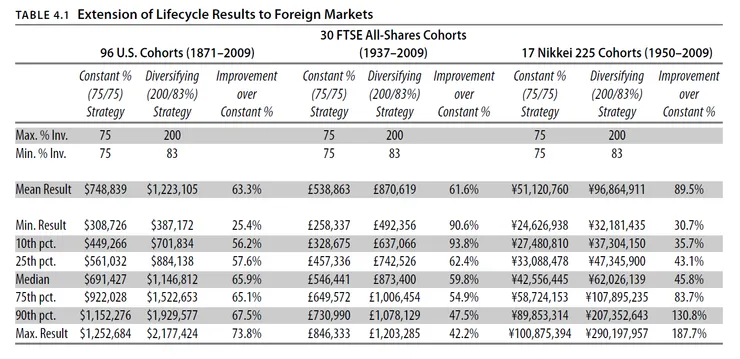

樣本外測試:英國和日本股市

回測若只看過去百年最強市場的美國股市,我們很怕會是一種倖存者偏誤,為了打消大家的疑慮,如果把相同策略應用到日本和英國股市的樣本外測試,會發揮什麼樣的成效呢?

在英國富時全市場指數,使用200/83生命週期投資法平均報酬會比75/75高出61.6%。如果是應用投資在日本日經指數,平均報酬則會高出89.5%。

200/83的比例是按照美國股市過去的風險和報酬設定而成,但是用相同的比例投資在國際股市,依然可以產生了高於傳統配置策略的報酬,很明顯生命週期投資法的優勢,不僅僅歸功於美國股市本身在20世紀有著非凡的績效。

在海外市場也能體現出來,這也說明了分散時間投資之所以有效是因為花了更長的時間來進行投資,而不是因為特別突出的股市表現。

--------------------------

槓桿投資的侷限和禁忌

儘管生命週期投資法的績效改善幅度非常驚人,但在實務上生命週期投資法還會面臨一個很嚴重的問題,也就是投資人該怎麼取得低風險的便宜槓桿呢?

開槓桿的方式有很多種,房貸、信貸、券商融資、質押、期貨、期權、槓桿ETF,各有優缺點,該怎麼選會比較好呢?

首先肯定是得看利率貴不貴和會不會有斷頭的問題,不同的投資人適合的方式也各不相同,而且有一定的門檻,債務性質也有所差異,使用上必須好好自行謹慎評估。

總體來說,因為實踐上的困難和複雜度,再加上需要很強大的投資心態和風險承受能力,生命週期投資法老實說未必適用於大多數的投資人,一般最適合的還是傳統的股債配置,否則這本書不可能都出版10多年了還這麼默默無聞。

不過如果肯接受作者關於分散時間的觀念,即便不開任何的槓桿,投資人還是可以考慮維持100%的股市投資,直到曝險額度達到終身總財富的特定目標金額後,再慢慢加入債券,讓股票比重自然下降,這麼做就算不開槓桿也能享有分散時間投資的部分好處。

最後再次提醒,槓桿投資絕對不是像回測結果和純理論講得這麼簡單,這個投資過程牽涉到了面對市場波動的各種情緒、也包括了自身的金流控管、工作穩定度和家庭狀況等等的各種因素。

槓桿是一把雙面刃,用的好可以像是生命週期投資法的回測那般,增加報酬又降低風險,用的不好不只功虧一簣,甚至還會比沒用之前更慘,勢必得自己好好思考清楚,建議多方考量後再下手實施。

--------------------------

最後再次提醒,如果沒有想清楚,不要亂開槓桿投資。

免責聲明:清流君職業非財務顧問,該頻道的所有視頻僅用於教育目的。一切投資都存在風險,儘管可以將風險降至最低,但您的投資完全是您的個人責任,您必須進行自己的研究和調查。該頻道只是在分享個人觀點,不構成投資建議,並不能保證獲得投資收益或損失。

--------------------------

📚《Lifecycle Investing》原文書購買連結:https://amzn.to/3A6GSHD

📚《生命週期投資法》中譯本購買連結:https://reurl.cc/oQ59Xq

🔥生命週期投資法三部曲:

▶️1.核心理念與基本操作:https://youtu.be/KBadQEUYPeQ

▶️2.實證回測分析:https://youtu.be/Bze8UMDqQ6Y

▶️3.槓桿工具與使用禁忌:https://youtu.be/Y9Bp8k9Mmqc

生命週期投資法主張年輕人要開槓桿投資股市,可是已經4、50多歲策略依然有效嗎?會不會太晚了?還有生命週期投資法有什麼使用上的禁忌?可以利用的槓桿工具有哪些?分別的優缺點是?我比較適合什麼?如何衡量自己的風險趨避程度?以上系列影片一次通通解答!

📍【生命週期投資法】Lifecycle Investing播放清單: https://www.youtube.com/playlist?list=PLPpynb6Pt22tu-P9R1h_x0vz5RjO2VWq9

📍相關推薦文章:Lifecycle investing(投資沙岸的揀貝人Frank)https://medium.com/the-shell-seeker-at-the-investment-beach/lifecycle-investing-909b6dca8d9c

--------------------------