我們先將源頭說清楚,發生當日矽谷銀行宣布售出價值210億美元的資產,其中包括美國公債和抵押貸款證券(MBS)等債券,認列18億美元巨額投資虧損,讓主要為矽谷新創的客戶大感恐慌.

本次矽谷銀行倒閉的原因,是因為持有太多的美國國債,美國國債是公認最不會倒的主權債之一,相信這不會有人懷疑,因為美國身為世界第一強國,論經濟實力或武力,也讓世界各國政府乃至於民間,大量持有美國國債.由於美國大量的QE(量化寬鬆),讓利率持續下降,終釀成目前居高不下的通膨,而FED(美國聯準會)為了要救通膨,利率持續快速拉升,讓原本低利率1.x%直接來到4.5%以上,當民眾聽到矽谷銀行賠售債券然後又要增資,就造成擠兌,讓原本現金就不夠的銀行,一下子就出問題.

所以,要說銀行高層沒做好風險控管也行,但終究源頭還是在於亂印鈔票.那原本各國政府都持有大量的美國公債,一些與美國交惡或者較為中立的國家,未來就會拋售美債.這樣美政府未來要發行新的公債,就變得愈發困難了.

那現在究竟債券可以買嗎?我們得先了解一下債券的種類.

【債券的種類】

- 金融債 :金融債券是銀行等金融機構作為籌資主體為籌措資金而面向個人發行的一種有價證券.

- 公司債 :顧名思義即是指由公司發行的債務契約,為一種債券類型。

- 主權債 :是指政府財政部門或其他代理機構為籌集資金,以政府名義發行的債券,主要包括國庫券和公債兩大類。

- 超國際債 :隨著美、日公債殖利率持續探底,日本投資人為追求較高報酬,轉而搶進由世界銀行或獲國家支持之機構等所發行的所謂超國家債券(supranational bonds)

債券因發行期限,會有10年債,20或30年債等等,時間越久的,通常利率會高一些,因為通膨的影響,未來錢只會越來越薄.但因發行當時的時空因素,有時還是會有例外.

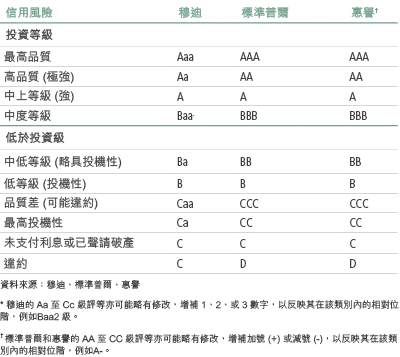

【債券等級】

債券等級:

- 投資等級債-由三大信評公司去評估,像一些優秀且很難倒的公司,apple,google,amazon或一些大型銀行等等,就屬於這一類,債息比較低.

- 非投資等級債(高收益債)-比較小型的公司或財務較不健全的,但給的債息自然就比較高.

所以,就收益而言當然是非投資等級會比較好,但風險比較高.

那接下來就是介紹,一般債券要怎麼買?利潤又是如何計算的?首先,我們在google輸入”債券購買 cmoney” ,來到cmoney債券網頁,網址是 https://www.cmoney.tw/bond/SearchBond.aspx ,勾選你需要的條件後,就可以找到你要的債券了.但就這麼簡單嗎?如何買及計算利潤是重點.

名詞說明【票面利率】:代表每年發放的金額利率

債券有分1000,2000,5000,10000等各種的購買單位,而1000就是票面是1000美元的意思

【購買價】

購買價怎麼看?一般在券商的報價系統都會顯示,例如:95,那1000單位的就是,1000*95%=950美元

【債息的算法】

債息=票面額*票面利率

例如:1000元的債券,票面利率是4.8%,每半年發一次,一次發的息就是((1000*4.8)/100)/2=24元.

假設購買價是95,那相當於買入的債券收益率是48/950=5.05%

註:債券收益率與股票說的殖利率類似.

【實例說明】

上圖為從cmoney 搜尋出符合條件的債券公司,我們挑一家信譽良好,看起來比較不會倒的公司,就挑巴菲特爺爺的波克夏好了,選擇2043年到期的那一筆,點選下單按鈕.

上圖畫面顯示波克夏這張債券的一些細節,例如到期日,到期收益率等重要訊息,這張債券為10,000美元單位.

上圖是最終下單頁面,由於我是在非下單時間擷取畫面,有些資訊未顯示.但不妨礙我們計算這個債券的利息.

假設我們購買價是93.75美元,那10000單位取得價就是: 10000*93.75%=9375美元.如果前一手有息,你必須繳給他,在應付前手息欄位會顯示金額.

那債息怎麼算?大部分一年分兩次發息,所以每次就是年息除以2

債息=票面額*票面利率

每次債息=((10000*4.5)/100)/2=225

年息=450元

殖利率=年息/取得價格=450/9375=4.8%

【結論】

那如果擔心因美政府升息造成債券利率太低沒人要,那可以避開美國公債,找一些投資等級且信譽良好的公司購買.

購買方式,可以用銀行或證券公司的電腦網頁或手機app介面買入債券,但一些不錯的債券,你可能一次要購買的單位不小,可能是一萬單位或以上,也就是購買價是1萬美元起跳,更多年以前,是10萬美元起跳.

所以,才有人會戲稱債券是富人的玩具.不過,如果你是小資族,那也可以選債券型ETF或債券基金來投資.

那要買“投資等級”還是“非投資等級”的好呢?如果你是買一般的債券,還是乖乖買投資等級的,理由是比較不怕它倒.那非投資等級的,B開頭的違約率仍低,也可以選擇,但不要去碰C級的.

如果非投資等級,債券型ETF或債券型基金再來上手較佳,因為家數較多,不像一般債券是以一家公司為標的,倒幾家頂多讓你的ETF淨值少一點,也不至於有什麼下市危機,比較穩妥!

挑選的重點,既然都挑投資等級債,也沒什麼太多風險,那就以計算出來的殖利率高的優先,有4.5%以上的,都是好機會.有一點要注意,投資等級不代表保證不倒,當年的雷曼兄弟也是投資等級的公司.