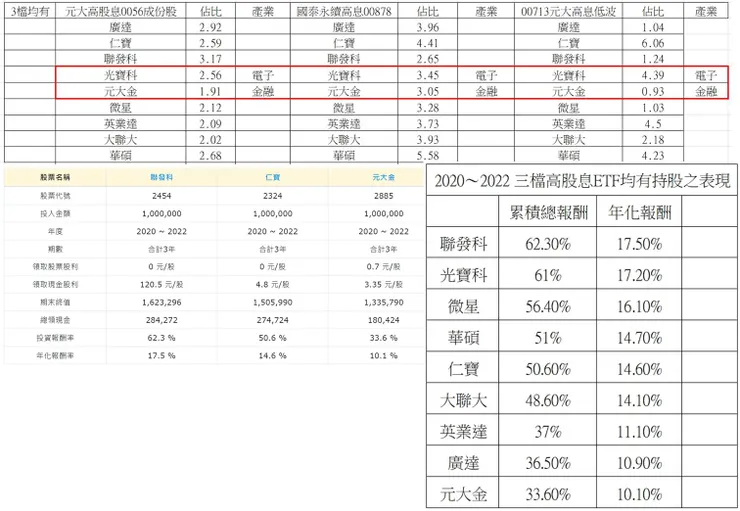

從3檔高股息0056、00878、00713中,

選出交集共9檔其中近3年績效第4:華碩

如圖1

產業:電腦及週邊設備業

配息情形(圖2):

華碩2010年配息2.1元,之後每年都在14元以上,

顯示2011年以後較有參考價值。

2011~2022年股利大致維持15元以上水準,

但電子業有起伏的情形。

2013~2014年連2年配發19餘元,

2015~2020年卻連2年只配發15或17元,

等於連6年股利衰退,

另外2021、2022年股利爆衝至26元、42元,

2023年股利卻只剩15元,減少5成以上。

雖然整體來看股利已經比早些年前要高,

若早期以成本較低買進,

股利確實不錯。

但似乎不具備股利穩健或股利成長的趨勢。

填息歷史:

過去12年均能完成填息,

2018年最長花費620天填息。

以上指的是當年度填息情形,

非長期持有的填息情形。

填息除了看當年度填息情形,

另外看季線整體股價是否穩健上揚。

圖3

看華碩季線在2013年來到短線高點382,

一直到2021年無限QE及獲利爆衝,

時隔8年才再度突破前高,

雖然年年填息,僅能代表當年度有填息成功,

但股價並無逐年穩健成長的上升趨勢。

在2014年股價來到346之後,

之後6年一路下跌,

跌至2020年的205元,

直到2021年重回300元。

等於在300元以上買進的,

打算長期持有之高成本投資人,

雖然每年配息在15元以上,

換算下來即使買在300元,

殖利率也有5%,

但連續6年沒有填息。

配息率:

大致能維持6成以上,

其中較特異的,

2018年賺5.7元,於2019配15元,

配息率263%,而且不是用公積。

EPS成長:

2011年~2017年eps都在20元以上,

2018年忽然掉到5.7元,

當年應該是有發生什麼事。

2019年EPS為16.32元

2020年EPS暴漲為35.76元,

2021年EPS暴漲為59.98元,

但2022年EPS掉到19.78元,

此年EPS下滑67%。

顯示電子業有起伏的情形。

股價走勢:

如圖3,看季線,

在2013年股價來到382後,

就緩步下跌,

最低跌至2020年的167,

顯示股價連跌6年,

直至2021年才衝至300。

早些年1997年900元的歷史太遙遠,

便不列入評估。

短評:

華碩為全球知名電子公司,

市值高達2000億,

獲利能力都還在,

若能長期持有並降低成本,

不失為高股息的成份股,

只是有起伏,

股價及股利不具備每年上升的趨勢。