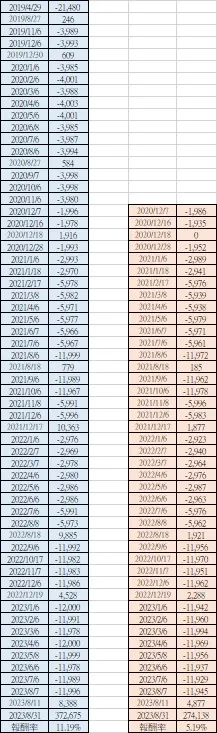

2023/8/31的數值為今日市值 x 持有股數

上一篇是檢視持有股票的績效,這篇來看看持有的ETF的績效如何?

使用Microsoft Excel的XIRR公式,只要套入日期和金流變化,可以快速算出年化報酬率,建議要熟悉使用。

左邊是個人持有時間最久的投資目標,如無變動,會繼續保持Buy & Hold的投資方式。

從扣款金額跟扣款週期,可以看出是採用定期定額的方式持續投入。

每期扣款金額,從最低的$2,000元,到最高的$12,000元都有。長期來說,扣款金額是穩定增加,會降低的原因,多半是臨時有突發狀況,導致大筆額外支出,所以需要減少扣款金額,將多餘的錢先用來處理更急迫的突發狀況,等事情解決後再重新調整扣款金額。

拜託不要問也不要查,上述分別是哪幾隻標的?每個人的判斷標準不一、風險承受程度不一、期望報酬不一、...,請找出適合自己的投資方式和投資目標,並持之以恆的執行,才是有幫助的。

股票賣出以後才是真正的獲利,在賣出以前,錢還沒進入口袋,報酬率再高都只是帳面數字,看看就好。