雖然畢業季已經過去四個月了,新鮮人也都不新鮮了。

22歲大學畢業後入伍,23歲退伍後開始工作。

月薪為最低薪資$26,400元,扣掉勞、健保自付額後,實拿$25,000元。

為最大化利用年輕這項優勢,起手同時進行儲蓄緊急備用金和投資。

伙食費以每月30天,每天$300元估算。

先住家裡省錢以加快存錢速度,每月補貼家用$2,500元(薪水的10%)。

假設每月須償還學貸$6,000元(若無學貸則將額度均分到儲蓄和投資,以加快速度)。

雜支包含手機、交通、...等各種花費。

實際狀況因人而異,請自行調整成適合自己的模式,不要照抄。

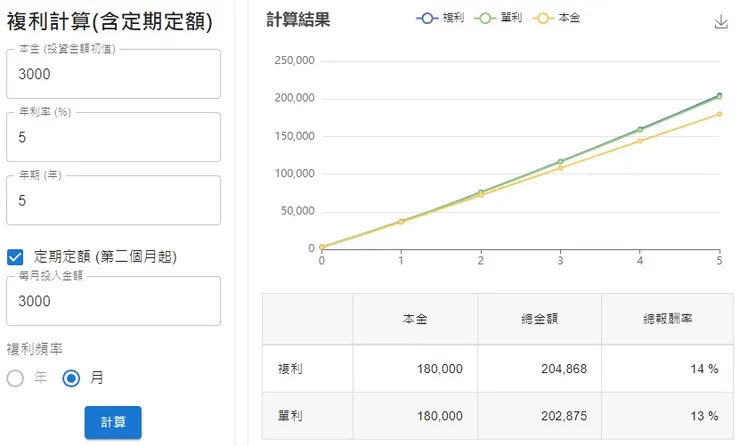

定期定額五年的成果

執行五年後:

28歲時有約38萬元的資產

有$3,000元 x 12個月 x 5年 = $180,000元的緊急備用金。

年報酬率以5%計算的話,有市值$204,868元的股票/ETF。

若不需償還學貸,每月儲蓄和投資金額提高為$6,000元,則5年後約有76萬元的資產,其中分為36萬的緊急備用金,和市值$409,737的股票/ETF。

假設的起始條件算中等偏下,號稱PR30應該不過分吧。退伍後從最低薪資的工作開始做起,加上每月償還$6,000元學貸,撐過最辛苦的前五年後,後續狀況會逐漸好轉。

不說別的,光是工作五年後就不應該還是拿最低薪資,即使本業提升幅度不高,也可以從副業或斜槓獲取一定的額外收入;手邊有一筆可維持至少半年開銷的緊急備用金,不用擔心遇到突發狀況會無法應對;長期投資並持有的穩定型股票/ETF,除了繼續持有以外,也可用來做為購屋、進修、轉行、創業、...等不同用途的本錢。

別忘了,這時候才28歲而已,還不到30歲,距離可以領提前開始退休金的60歲,足足還有30年的時間,足夠去嘗試和挑戰很多事情了。