這本書很值得推薦, 從一個小白開始做投資,非科班出身的我們面對各種資訊,最大的問題就是不知道該相信誰,哪些資訊對我們才真的適合,有幫助。

這本書優點在於觀念清楚, 把股票投資劃分成選股,擇時兩個領域,非常適合當主動型投資人進階書籍。老書在圖書館也能借到。最好有技術分析基礎及基礎財報閱讀理解能力,否則在閱讀時就會弄得一頭霧水。

但需要注意的是, 本書所列只是一些基礎原則, 但絕不是不可打破, 不同產業的財報分析模式與重視的項目是不同的,不可一概而論。

杜金龍有另外一本「最技術指標-在台灣股市應用的訣竅」,是進階型的技術分析, 採量化方式計算每種技術分析的勝率, 讀者需有基礎的技術分析能力再閱讀, 很值得一讀。讀完這兩本書會讓想學主動投資的投資人少走很多彎路。

目錄

選股

我個人把選股篇以個人方式分為3大部分:安全性分析, 經營分析, 股性

(1) 安全性分析:

主要重視公司是否有財務方面風險

第1,2,3,6,11課內容包括:

公司產品, 聲譽, 經營者個人特質, 財務結構, 償債能力, 現金流量,避開地雷股的方法

財務

- 負債比< 50%

- 利息保障倍數>5倍

- 長期資金佔固定資產比例>200%

- 流動比率>200%

- 速動比率>100%

- 現金流量比率與同業比較, 但最好為正值

- 現金流量允當比率與同業比較, 但最好為正值

- 現金再投資比率與同業比較, 但最好為正值

- 衍生性商品佔資產比例

- 留意公司債

地雷股徵兆:

- 股價跌破面額10元

- 股價跌破淨值

- 財務長出走

- 股價低於可轉債轉換價

- 更換會計師事務所

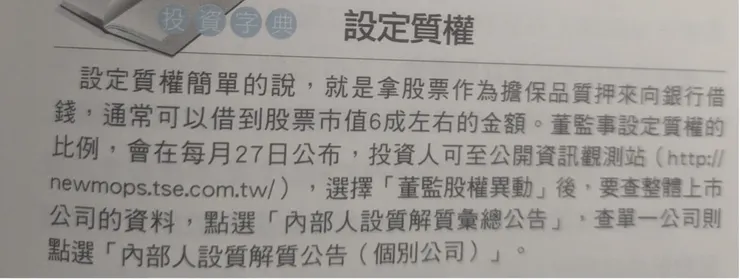

- 董監設定質押高&董監低持股

(2) 經營分析:

第4,5,課內容包括:

三率(毛利/盈利/純利)&ROE/ROA,存貨週轉率,週轉天數,應收帳款, 總資產周轉率(Total Assets Turnover)

- 存貨週轉率>6次

- 存貨週轉天數<60天

- 應收帳款>4次

- 應收帳款天數<180天

- 總資產周轉率與同業比較

- 毛利率,營利率越高越好

- 純利率至少要高於定存利率

- ROE(股東權益報酬率)至少要15%以上

- ROA(資產報酬率)越高越好

Fisher 閱讀心得:

經營分析部分的財報數據標準比較靜態, 確實可以找到績優股, 但一個企業的營運數據是變動的, 根據景氣時好時而不那麼好, 如果單純要求財報數據好時才投資,經常會是在景氣高峰,評價高時投資, 反而易遭套牢, 而應該觀察該企業歷年表現,標準不要訂得太高,只要平均在水準之上即可,股票的獲利在於未被挖掘的價值, 表現已經極好, 表現的差距就不容易拉大, 如同90分的學生再進步空間不大, 但50分的學生進步空間就比較大。而且也應該區分景氣循環產業。

另外轉機股的投資模式, 也不可能選擇財報數據表現好的企業, 所以經營分析部分的財報數據標準只是一個普遍概念, 不能完全一成不變的套用在所有模式。

(3) 股性:

第7,8,9,10課內容包括:

選股標準: 股息, 本益比, 題材, 資產股, 成長股, 價值股, 定存股,景氣循環股, 集團股

普遍原則:

- 配息穩健公司(與同業比,與過去5年比)

- 低本益比公司(與同業比,與過去5年比)

- 高成長才能享有高本益比

- 價值型景氣循環型本益比偏低

- 分清楚盈餘是業內或業外

成長股:

- 股市多頭時,成長股報酬高於價值股

- 挑選有品牌當紅的熱門產業

- 挑選正派CEO

- 股價高於10元

- 股本小於30億

- 年營收成長率超過25%,單月營收持續成長

- CANSLIM致勝系統法則

C= 當季每股盈餘成長在18~20%,在台股以15%為標準

A= 近3年盈餘成長率都很高,且具有10%以上

N= 公司具備新產品與好的管理團隊

S= 供給與需求, 股票成交量要有一定規模

L= 投資業界領頭羊

I= 法人機構偏愛或大股東持股比重高的公司

M=觀察大盤指數, 與行情領先指標的價位與成交量, 才能正確判斷市

場方向

價值股

- 投資價值股也得留意景氣循環

- 跟著信譽良好的大股東低檔佈局

- 耐心與自有資金長期持有報酬率最高

定存股

- 選擇高現金殖利率

- 低本益比時佈局

- 空頭時選擇低股價淨值比

景氣循環股:

- 原物料股多(塑化/鋼鐵/航運/水泥/造紙/面板/DRAM)

- 留意報價指數漲跌

- 留意景氣循環股的買賣點: 尤其利多不漲時,景氣循環股特性就是股價處於高檔時,本益比看來不高,容易讓新手誤判

- 強勢股容易出現週KD高檔鈍化現象

- 趨勢確立後再進場

- 市場法人常在原料報價跟股價從低點反轉向上趨勢形成後才進場:週K帶量收紅後買進,景氣循環處於多頭, 擁有低價庫存對公司獲利才有幫助

題材:

- 庫藏股有支撐股價作用

- 現金增資行情適合多頭產業前景佳的公司

- 現金股利比重高者佳

- 高配股不一定有填權行情

- 除權行情多半在多頭市場,而且獲利好的公司比較有機會

資產股:

- 通膨及熱錢是兩大要件

- 都會商業區,三鐵共構最吃香

- 最好挑本業有獲利者

- 以股價淨值比為衡量標準

集團股

- 留意集團股季底作帳與買回自家股票

- 台塑與亞東是傳產集團股代表

Fisher 閱讀心得:

書中資料來源太舊, 財報相關資訊個人推薦使用財報夠。

台股散戶投資人比較偏好配息,因此造成如果不配息就得不到認同, 因此即使企業仍舊處於成長期也要想辦法配息, 即便經營的資金需求仍需要舉債,但這在企業經營理念上是比較矛盾的,一個企業在成長期需要把獲利得來的資金投入經營,而不是配息。

所以配息穩健並不一定選擇優良企業的共同標準,應先確定自己的投資策略要求選擇正確的估值標準。

價值股傳統上指銀行股之類產業,與價值投資策略有區別,請務必注意,

而銀行股適合用本淨比估值, 景氣循環股也適合用本淨比, 不同產業及企業生命週期適用不同估值方式, 殖利率估值法較適用於公用事業, 銀行業, 用錯估值法, 很容易錯估投資時機。

景氣循環股除了要看本身估值外,也要看其產品報價。

此處標準是非景氣衰退時期的普遍標準, 如果遇到景氣衰退, 成長股的高本益比也會跌很兇, 另外價值策略也傾向於危機時投資, 此時即便成長股的本益比通常都較低,因此處的標準只是一個基礎的普遍標準,並不通用於所有情況, 投資人使用時仍須仔細甄別。

初入門的投資者建議從本書定義的定存股,價值股, 成長股開始,其他的部分難度較高,不建議初學者嘗試。

擇時

(1)技術指標見底

- 每年Q4上漲機會最高

- 市場過度悲觀時,低檔區出現長紅K線, 或連續紅K是底部訊號

- KD/MACD黃金交叉或底部背離(股價創新低,但 KD或MACD卻向上)

- 股價漲破均線(均線呈多頭排列)

- 上漲突破下降趨勢線

- 型態學底部(圓形底/W型底/V型底)

- 利空不跌為底

(2)技術指標見頂

- 利多不漲為頂

- KD/MACD死亡交叉或頂部背離(股價創新低,但 KD或MACD卻向上)

- 正乖離過大

- 下跌突破上升趨勢線

- 股價跌破均線(均線呈空頭排列)

- 個股見大量後連3黑K

- 型態學頭部(頭肩頂/M頭)

(3)價量

- 頭部量: 成交量達M1B的10%

- 底部量:成交最大量的8%或5日均量的14%

- 量能三部曲: 股價上漲期間會有首先出現突破量,其次出現換手量:最後出現套牢量

- 凹洞量: 個股起漲前會出現大於5,10,20日均量的起漲量潮,稱為凹洞量

- 高檔爆量注意做頭反轉訊號

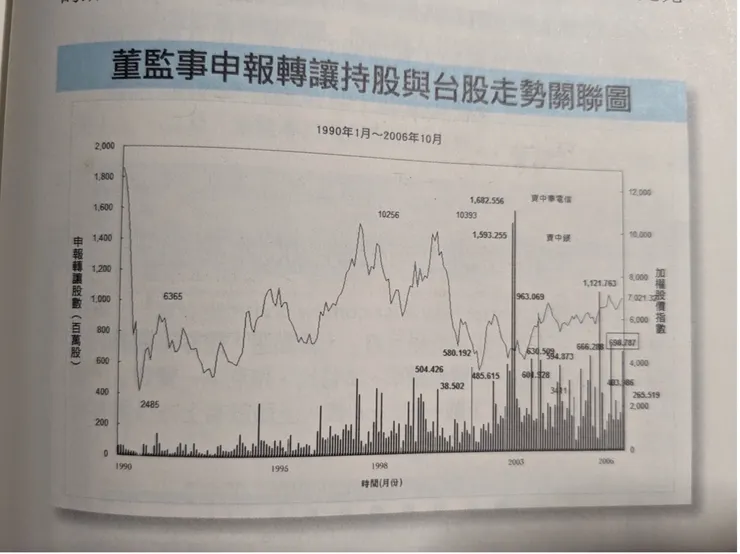

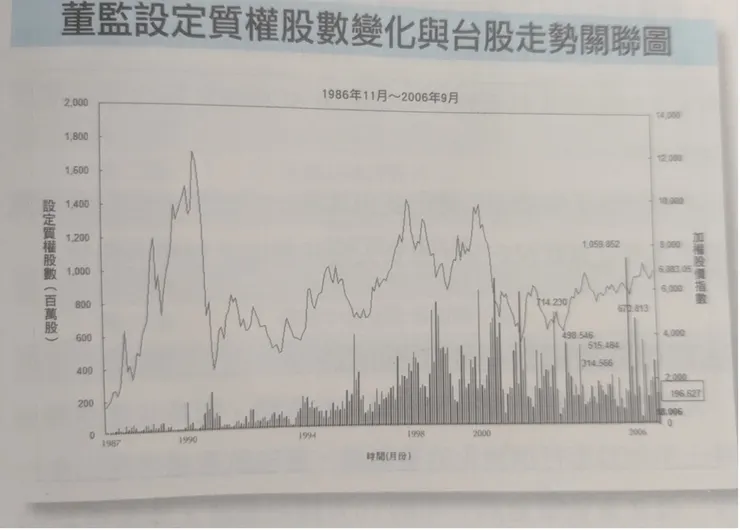

(3)董監持股

董監持股不能低於兩成,董監會在行情高檔申報轉讓持股,因此, 各公司申報轉讓持股高峰時,往往是股價即將回檔, 申報轉讓持股低谷時,往往是股價低檔區,

然而要注意董監會有藏持股,運用人頭戶,這種投資人很難察覺

有時,申報轉讓是避稅需求,尤其5~8月除權息季,大部分理由是交付信託,認購私募基金

質押目的:

(1) 籌措轉投資事業資金

(2) 清償債務或補足借款保證金

(3) 有資金需求又想保住董監職位

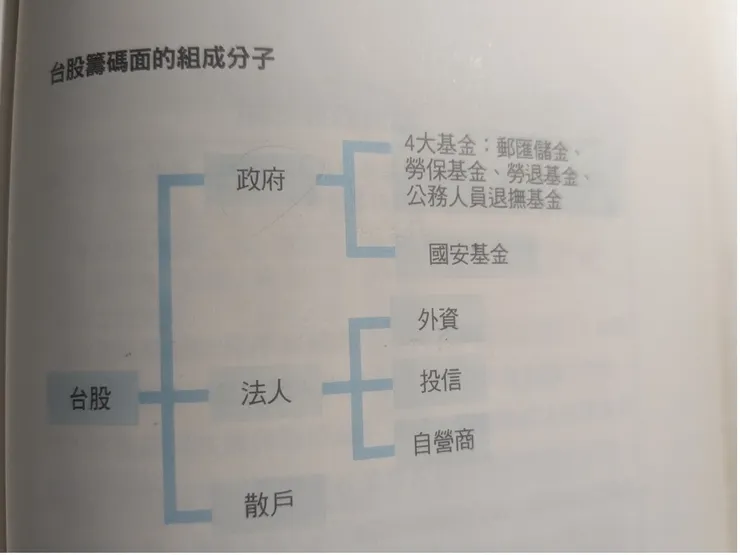

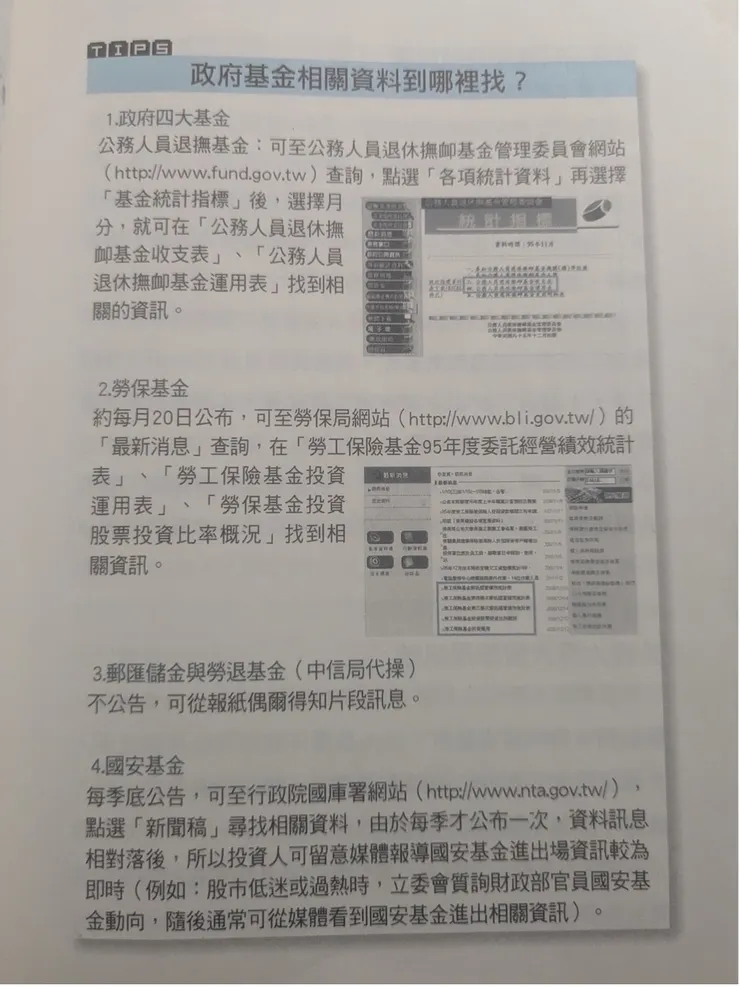

(4)籌碼

- 外資部位龐大,大多以流動性佳的權值股,投信多喜中小型股

- 四大基金多委由投信代操,常以老投信,資深基金經理人為操盤者

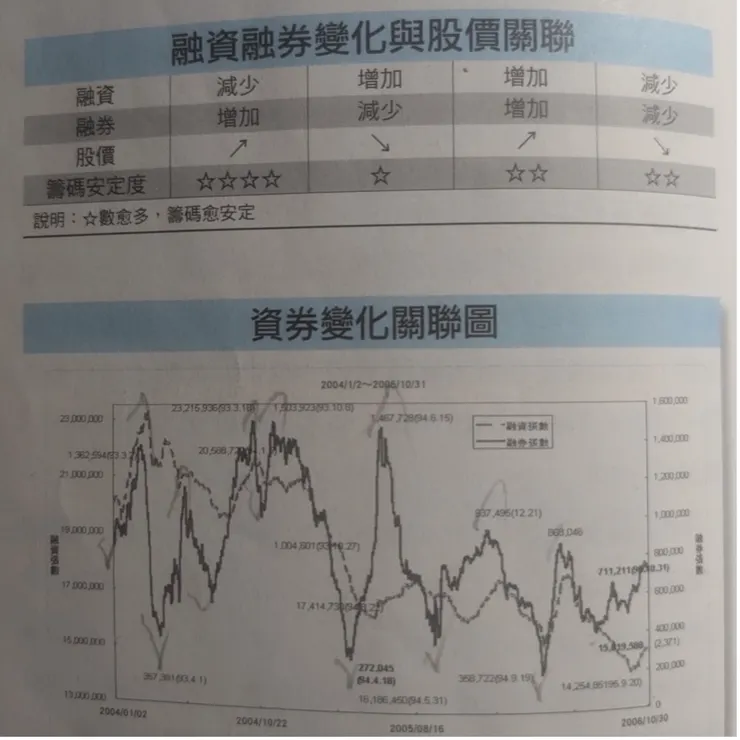

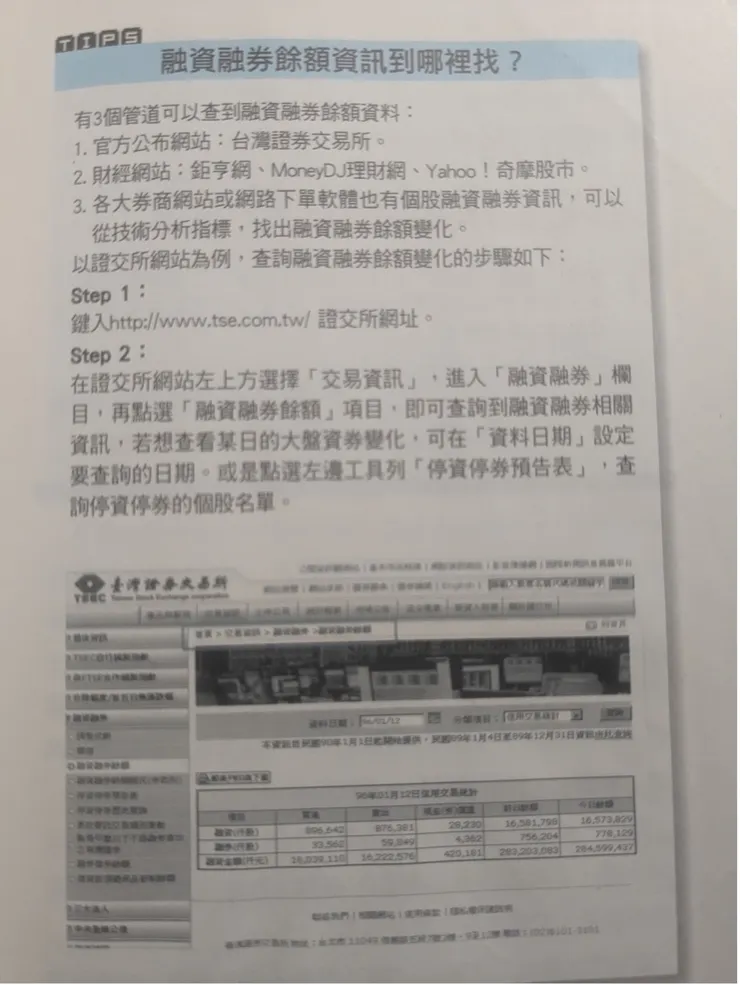

- 融資融券餘額被視為散戶指標

- 融資融券餘額: 投資人借錢買進,或是借券賣出後, 未償還的金額或張數

- 留意公司董監持股比重

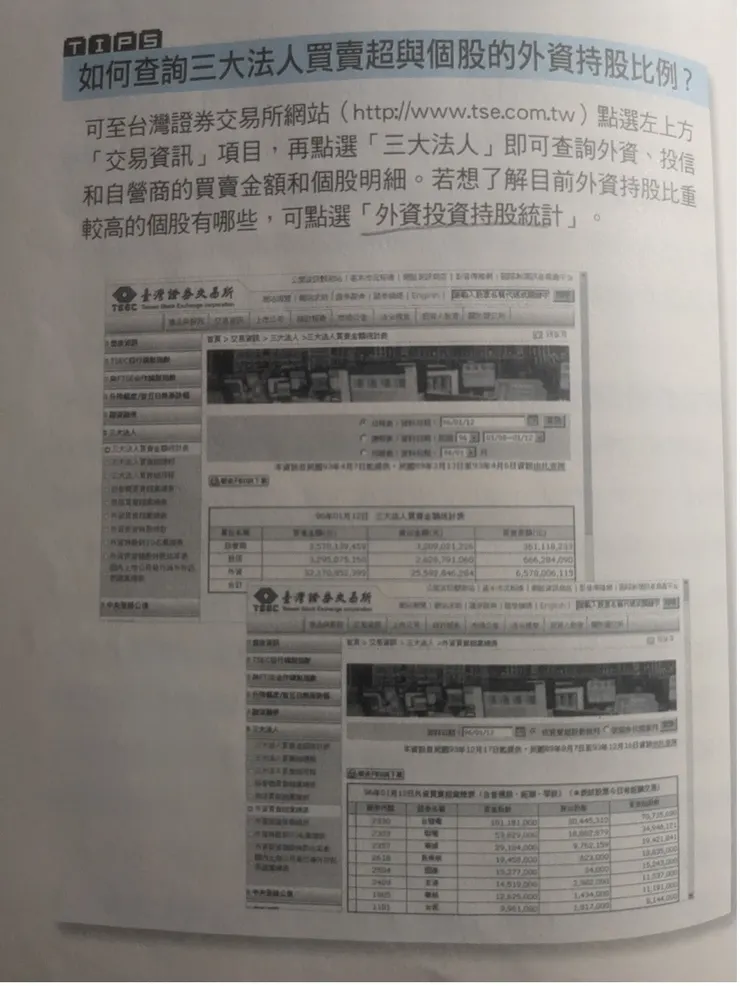

- 外資大買大賣都是訊號

- 觀察外資持股變化

(5)解讀媒體訊息

突發性利空可留意低檔撿便宜

壞消息可能是好買點

法說會多空要與市場預期做比較,而不是好消息就漲,壞消息就跌

通常業績獲利不錯的公司才會召開法說會,業績差的公司就算開也不會有人來

Fisher 閱讀心得:

本書擇時部分主要從技術面,籌碼,價量, 董監持股,解讀媒體訊息,五大方面判斷台股投資進出場時機, 但沒有從總體經濟層面解讀,擇時技巧如果能夠加上總經層面解讀則更為精準。

台灣為淺碟市場,極易受美國景氣影響, 台股指數據回測,更是長期與納斯達克指數相關性達到75%, 所以還必須研究美國總體經濟,追蹤美股狀況, 方能更好的擇時, 另外個股的財報數據也能找出擇時的方式, 本書也未提及。關於技術面擇時, 杜金龍有另一本書:最新技術指標-在台灣股市應用的訣竅, 書中有許多回測資料, 是本書技術分析的重要輔助讀物,強烈建議閱讀,雖其書需要花很多精力研究, 但兩書搭配必能讓投資人實力大增。

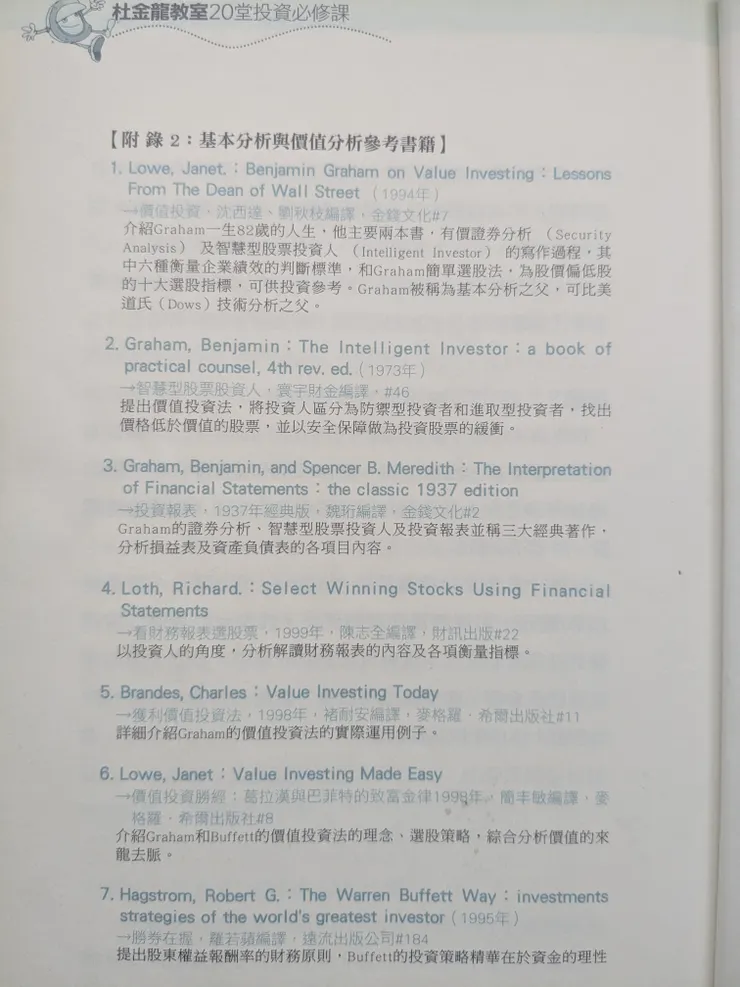

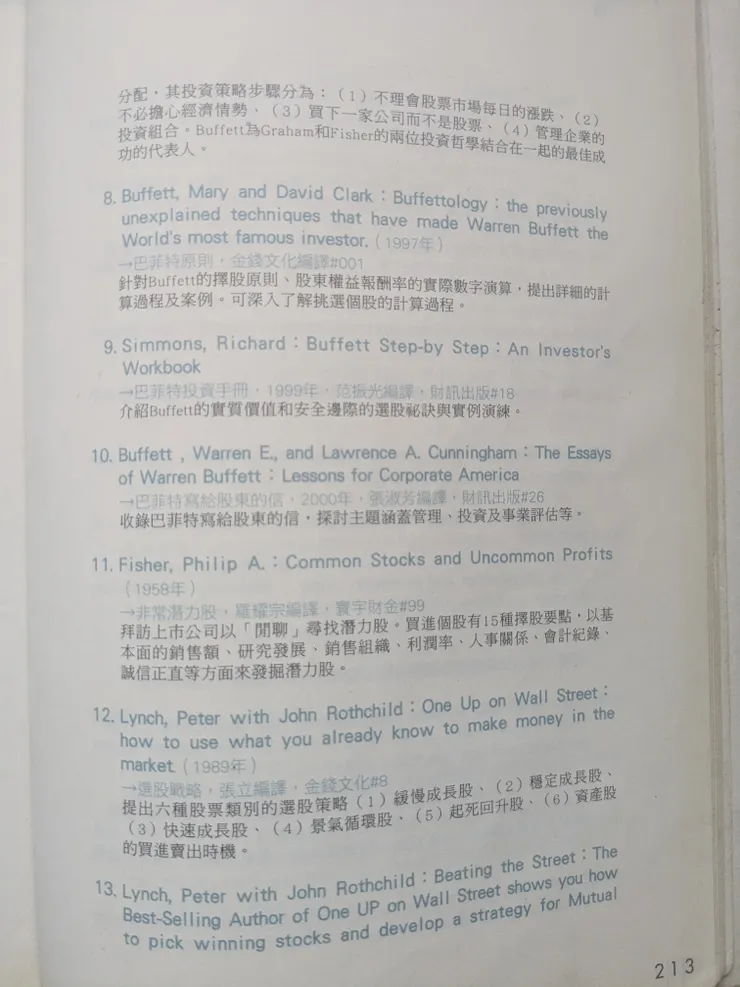

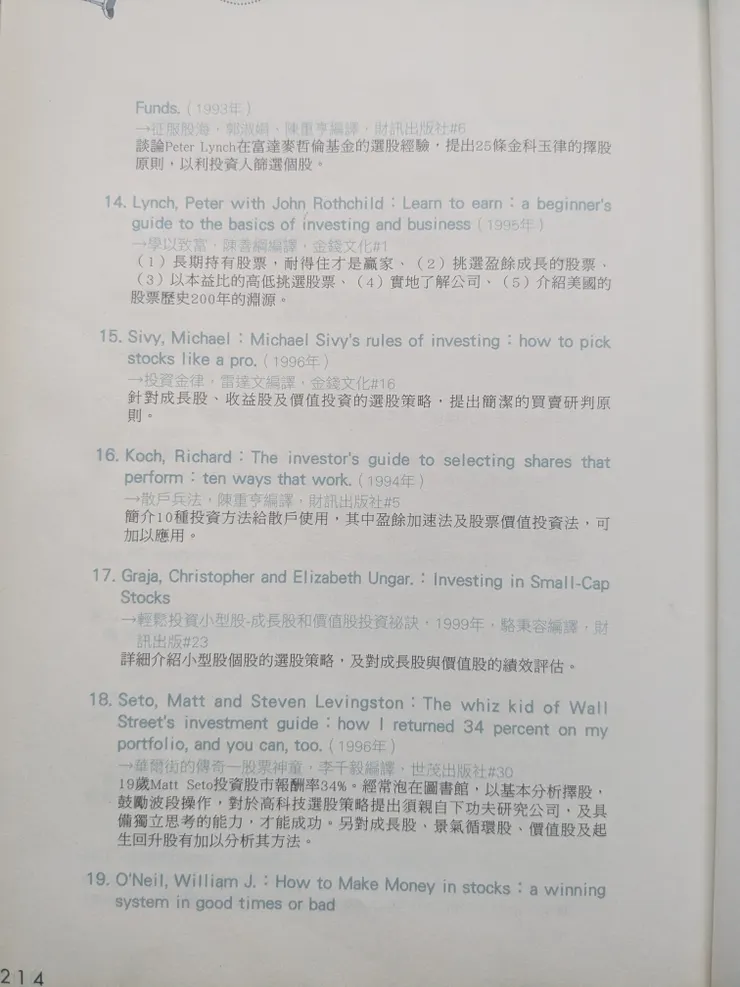

附錄: 基本分析,價值分析參考書籍