和市場這段時間上演的驚奇相比,這一季我自己的操作實在沒什麼好說的,不過,就算沒有擊出什麼精彩的全壘打,光是按照Q3設定的策略按表操課,穩穩的把握一支接一支的安打(當然也有些停損的犧牲打),不論長期投資或是短期投機的績效都已經大大超過了自己原本預期的目標,有人說大盤市況決定了六成的投資績效,我想投資有時也會遇到這種靠β值多過靠α值的時候吧。

因此,這次我想談談關於市場心態的省思,以及我自己對於2024的一些想法。

關於市場心態的省思

今年九月、十月市場修正的時候,和一些金融業和產業界的朋友交換心得,有的朋友抱持樂觀,有的則認為前景欠佳,看多看空的比例差不多一半一半,這不禁讓我想起坦伯頓的那句老話:「行情總在半信半疑中成長」,回顧十一月以來股市快速的反轉向上,也不免讓人覺得十分巧合。

每個人都擁有不同的成長背景和人生經歷,就算接受到的是同樣的資訊,一百個人也可能產生一百種不一樣的解讀,在好壞參半的市場環境下,明明是類似的產業,有的朋友可能因為自身所處的產業供應鏈尚未脫離去庫存的階段、訂單能見度不佳而對景氣保守看待,也有的朋友處於復甦較快的板塊,早已對明年的成長充滿信心。

或許,這就像沙普博士在《交易.創造自己的聖盃》書中所說的:「沒有人能夠針對市場進行交易,你真正在交易的其實是你自己對於市場的信念(You do not trade the markets—no one does. What you really trade are your beliefs about the market.),所以重點其實不在於你選擇了什麼,而是你選擇「相信」什麼,然後根據你的選擇「做」了什麼。不過,我們透過自己的眼睛所看到的世界往往都是十分侷限的,如果你的投資標的並不等同於你的本業背景、你的人際關係,當你在做投資的時候就要十分小心,千萬不要過度執著於自己所擁有的「第一手資訊」,因為這樣很容易就會讓自己落入「以偏概全」的陷阱。

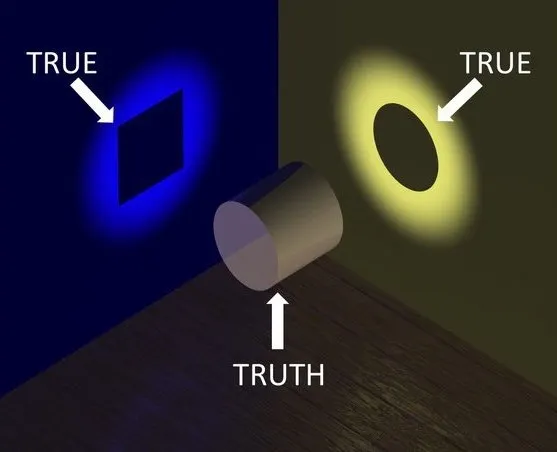

昨天聽到作家愛瑞克分享新書《內在成就》中「升維思考」的概念,讓我想到了先前在網路上看到的這張圖片:

當我們活在二維的世界中,就會像瞎子摸象一般,為了「圓形」和「正方形」而爭論不休,但是,如果能讓自己提升一個維度來思考,就會發現,雖然「圓形」和「正方形」從某個角度來看都是「對」的,但它們其實都離事實真相十分遙遠。

面對無法預測的未來,有信念的人通常是比較幸福的,但是過於強大的信念,最終往往會成為帶來痛苦的執著。因此,當自己的觀點與他人不同的時候,或許可以退一步想,可能這並沒有誰對誰錯,只是大家看到的是不同的角度,藉由吸收不同角度的觀點,我們可能可以讓自己更貼近「真實」,另一方面也幫助自己構築更為完善的投資策略。

莊子《大宗師》中有段話說得很好:「其好之也一,其弗好之也一。其一也一,其不一也一。其一與天為徒,其不一與人為徒,天與人不相勝也,是之謂真人」(解說見連結),根據傅佩榮老師的白話翻譯是:宇宙萬物,你喜歡它,它是合一的;你不喜歡它,它也是合一的。體驗到合一時,它是合一的;體驗到不合一時,它也是合一的。體驗到合一時,是指與自然相處;體驗到不合一時,是指與人相處。自然與人不相衝突。能做到這一點的,就叫做真人。雖然這並不是容易達到的境界,對於這樣境界的嚮往卻可以提醒我們放下一些不必要的成見與執著,人生如是,投資亦如是。

我對資金環境的看法

在《觀察市場的「水」》這篇文章中,我曾經分享了一些衡量資金環境的指標。就今年來說,雖然聯準會持續縮表的政策可能造成一種資金環境仍然持續緊縮的錯覺,但我認為下面兩點是不可忽略的:

- 從貨幣基數來看,美元自2022Q4由升轉貶所帶來的寬鬆效應:在統計圖表中可以看到,除了美國聯準會的資本負債表仍然持續縮減,中國、日本央行自2022Q4已轉向擴張、歐洲央行也在近期轉向,這些在某種程度上緩解了聯準會縮表所造成的負面效應。

- 再加上貨幣乘數來看,美元貶值所造成的寬鬆效應更為明顯:如果觀察主要國家M2,就會發現與本國貨幣計價的趨勢不同,以美元計價的M2已在今年一月止跌回升,並且持續成長中。

2024的投資方向

當聯準會終於在2023年最後一次的FOMC正式宣告利率政策轉向,市場持續一年多來的懸念也隨之化解,展望2024,隨著通膨持續如預期般緩步下降和更為確定的央行政策,資金環境可能不再是市場所擔心的緊箍咒,然而隨著利率正常化,不論就債市或股市,押注降息帶來估值紅利的機會應該也是隨之消失了:

- 從債市來看,距離我上次發表《關於債券的一些思考》還不到兩個月的時間,長債殖利率就迎來了極為戲劇化的轉折,不論之前買了多少,當債市已經反映了明年降息的利多,以資本利得為考量的投機部位就應該逐漸獲利了結,然而就長期投資而言,根據自身條件採取適當的股債配置仍是值得做的:當通膨和利率在2024回到正常水準,債券價格也可望回歸到和股市之間的負向關係,為無可預測的黑天鵝事件提供投資上的保險,降低投資組合的整體風險。

- 就股市來說,比起2023的估值修復,2024更為重要的應是產業板塊的供需和企業的獲利情況。特別是當2023除了科技股、AI、半導體,大部分的產業都乏善可陳時,關注今年仍受制於高庫存、高通膨、高利率而尚未表現的標的,應能找到不少深具價值的投資機會,例如非必需品、健康醫療、房地產、新興市場等等。雖然在尚未看到終點的AI浪潮之下,主流強勢股的成長性依然讓人充滿期待,但我會將今年重度偏向半導體和AI供應鏈的持股做更加平衡的配置。另外,在AI概念股中,我也將持續減碼目前已經漲高的個股,盡量往產業鏈縱向、橫向找尋尚未發酵的標的。

※ 被動投資懶人包:《一份被動投資的地圖》

※ 了解投資過程中常有的盲點與疑惑:《投資動動腦-關於投資的頭腦體操》

※ 霍華.馬克斯經典著作:《投資最重要的事》讀書心得

※ 改變人生思考的一本書:《當下的力量》慢讀計畫