美股主指過去一週表現 ( 01/22~01/26 )

- 道瓊週漲↗️ 0.65% 至 38,109 點

- 標普週漲↗️ 1.06% 至 4,890 點

- 那指週漲↗️ 0.94% 至 15,455 點

- 費半週跌↘️ 0.77% 至 4,342 點

- 羅素週漲↗️ 1.75% 至 1,978 點

英特爾 (INTC) 表示傳統 Server 與 PC 的需求存在不確定性,加上 24Q1 營收展望比市場預期低不少,導致股價下挫,連帶影響半導體相關類股走勢。好在美國 12 月個人消費支出月增率由 0.4% 攀升至 0.7%,不但高於市場預期的 0.5%,更創下 11 個月以來次高水平,穩定的內需動能支撐美股表現。

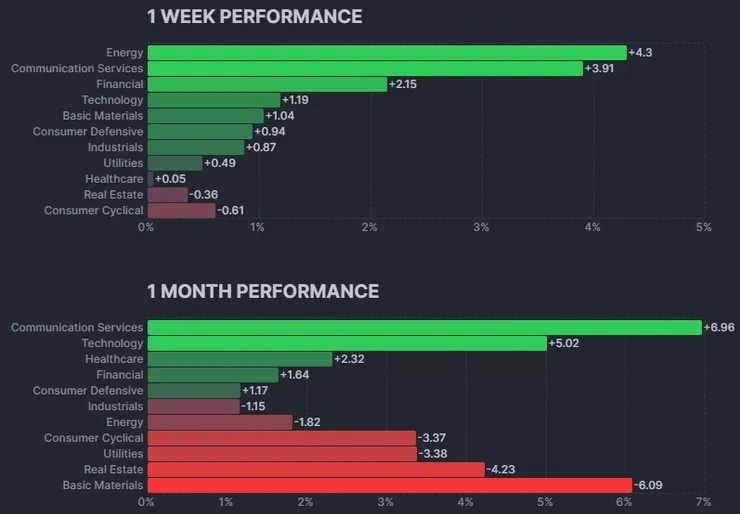

強勢族群

週漲幅前三名:能源+4.30%、通訊服務+3.91%、金融+2.15%

月漲幅前三名:通訊服務+6.96%、資訊科技+5.02%、醫療保健+2.32%

資料來源:Finviz

財報速覽

Netflix 預期營收雙位數成長,訂戶數再創新高,優異表現歸功於原創內容及授權遊戲需求

Netflix 以強勁的訂戶增長、優異的營收表現和原創內容取得的成功再次展現其在串流娛樂市場的領先地位。公司預期未來廣告業務將成為主要營收動能,同時參與度增加的授權遊戲業務也成為公司發展的亮點。

德州儀器 24Q1 財測預期營收下滑,半導體產業風向球暗示全球製造業疲軟

全球製造業低迷對德州儀器產生不利影響,Q1預測營收低於預期,顯示工業和汽車領域的疲軟趨勢。德儀高層強調需求環境仍然不樂觀,並預計客戶將繼續去除庫存。

特斯拉財報不如預期,23Q4 毛利率降至最低,2024 年警告銷售增長可能減緩

特斯拉 23Q4 營收年增 3.5% 至 252 億美元,低於市場預期的 258 億美元;EPS 年減逾 4 成至 0.71 美元,同樣低於預期的 0.74 美元。在面臨同業競爭,執行降價策略之下,成長性及獲利性都備受考驗,股價盤後下跌逾 5%,失守 200 美元整數關卡。

艾司摩爾 23Q4 財報亮眼,展望保守的 2024 年是 2025 大好年的關鍵年

艾司摩爾 (ASML) 的財報表現優於預期,尤其是穩健的訂單及全年總銷售淨額的強勁成長。然而,2024年的展望相對保守,加上微影設備執照撤銷和出口管制的不確定性,可能對公司未來業績帶來挑戰。公司表示2024年將是關鍵年,為預期的2025年大幅成長做好準備。

科林研發財報及財測報佳音,股價繼續創歷史新高

科林研發 FY24Q2 ( 截至 2023/12/24 ) 營收季增近 8% 至 37.6 億美元;EPS 季增近 1 成至 7.52 美元,皆優於市場預期,強勁財報表現顯示半導體的潛力,隨著半導體技術不斷演進,公司有望在新興領域繼續受益,公司也對未來半導體設備投資的預測也反映了行業的樂觀展望,投資者對科林研發的投資信心提升帶動股價走揚,終場上漲 2.14% 至每股 848 美元,創歷史新高。

IBM 23Q4 財報超預期,盤後股價大漲 8%

IBM 營收年增 4% 至 174 億美元;EPS 年增 7% 達 3.87 美元,營收及獲利雙雙優於市場預期,激勵公司盤後股價上漲超過 8%。公司在 AI 和新興技術領域的投資和新的風險基金表明其致力於擴展和創新。未來的自由現金流預期和管理層對 2024 年的展望也為公司的穩健表現提供了支持。

AT&T預測全年獲利低於預期,面臨激烈競爭壓力

AT&T 預測 2024 年調整後 EPS 落在 2.15 ~ 2.25 美元之間,低於市場預期的 2.46 美元,主因同業激烈競爭以及對陳舊設備價值的下調。

英特爾 23Q4 終止連 7 季營收下滑局面,惟財測不理想,盤後股價重挫逾 8%

英特爾 23Q4 營收 154 億美元,EPS 0.54 美元,雙雙優於市場預期。其中含筆電和個人電腦的處理器晶片業務的客戶端運算事業營收年增 33% 達 88 億美元。然而,24Q1 財測中,英特爾預估營收區間上緣 132 億美元遜於市場預期的 142 億美元,且 EPS 0.13 美元同樣大幅低於市場預期 0.33 美元,引發股價盤後大跌超過 8%。

Visa FY24Q1 財報超乎預期,顯示消費市場具有韌性

Visa FY24Q1 受惠消費市場韌性,營收年增 9% 至 86 億美元,EPS 年增逾 1 成至 2.41 美元。成長主因整體支付量和處理交易量穩定成長、跨境交易量強勁成長,且公司持續在消費者支付、全新支付流程和增值服務領域看到潛力。

美國運通 2024 年獲利預估優於預期,股價大漲逾 7%

美國運通擁有豐富的客戶群,且高收入客戶對通膨及借貸成本上升較不敏感,與競爭對手相比更能適應金融環境的挑戰,使公司 23Q4 營收年增 11% 至 158 億美元,EPS 年增 27% 來到 2.62 美元。公司預估其 2024 年 EPS 將達 12.65 至 13.15 美元之間,高於市場預估的 12.41 美元,帶動股價大漲逾 7%。

重量級財報在本周登場,將決定美股短期走向!

週一:美超微 (SMCI)

週二:微軟 (MSFT)、超微 (AMD)、谷歌 (GOOG)、通用汽車 (GM)

週三:高通 (QCOM)、Wolfspeed (WOLF)

週四:蘋果 (AAPL)、亞馬遜 (AMZN)、META (META)

資料來源:Earnings Whispers

焦點新聞

個股

蘋果 Vision Pro 混合實境設備引發果粉搶購,但高昂價格仍備受爭議

蘋果的 Vision Pro 混合實境設備已於 2/2 開始預訂,儘管該產品收到一些好評,但多數評測者對其高昂的 3499 美元價格提出質疑。3499 美元僅為基本型號,蘋果提供了 256GB、512GB 和 1TB 三種版本,分別為 3499 美元、3699 美元和 3899 美元。儘管價格昂貴,但資料顯示買家反應積極。

分析師郭明錤預估,Vision Pro 開放預購後首週末銷售約16-18 萬部,2024 年出貨量 50 萬部實非難事。然而,他強調開放預購 48 小時後,出貨時間未顯著改變,相較之下,iPhone 在預購 48 小時後仍然保持穩定的需求增長,暗示核心粉絲和重度用戶對 Vision Pro 的需求在預購後迅速下降,因此後續仍需密切觀察市場需求狀況。

Netflix 以 50 億美元取得 WWE 摔角節目獨家版權,進軍直播賽事領域

Netflix 以龐大金額取得 WWE 摔角節目獨家版權,這不僅擴展了 Netflix 的內容庫,也是公司首次進軍直播賽事領域的重要舉措,有望吸引更多用戶並提升其競爭力。

台積電晶圓均價一年飆漲 22%,重心轉向高價製程

根據分析師推估,台積電 12 吋成本晶圓 23Q4 均價為 6,611 美元,高於 22Q4 的 5,384 美元,出貨量則是從 370 萬片下降至 296 萬片。台積電晶圓均價飆漲 22%,主要來自高價製程的產品,尤其是 N3 製程,為公司帶來了營收的增長。

半導體產業整體趨勢是依賴高價定價帶動成長,而技術成熟度和客戶導向在不同製程的競爭中起到重要作用。

特斯拉宣布購買超微 AI 晶片,推動超微盤後股價上漲

馬斯克宣布特斯拉將購買超微的 AI 晶片,促使超微股價於週五盤後上漲。特斯拉正在擴大其在 AI 領域的佈局,馬斯克在社群媒體上表示將購買超微晶片,且透露特斯拉計劃在今年底前投入 10 億美元用於 Dojo 超級電腦計畫,計畫目標是處理自動駕駛汽車所需的大量數據。

產業

美國國會禁止採購中國企業電池,力促供應鏈脫鉤

美國國會已通過「2024 年度國防授權法案」的一項規定,禁止五角大廈自 2027 年 10 月起採購由中國企業寧德時代和比亞迪等六家公司生產的電池,這旨在減少美國國防供應鏈對中國的依賴。

Stellantis 收購 CloudMade 加強人工智慧技術

全球汽車製造公司 Stellantis 宣布已收購英國 IT 公司 CloudMade,包括其人工智慧框架、機器學習模型,以及相應的智慧財產權和專利,企圖進一步提升其汽車數位化整合的能力。這也反映了汽車製造商在面對不斷演進的行業趨勢時,不斷尋求新技術和解決方案的趨勢。

總經

美國 23Q4 經濟超預期成長,通膨符合Fed目標,降息預期升溫

美國公布 23Q4 GDP 季增年率初值報 3.3%,遠超市場預期的 2%,前值為 4.9%,主因是受強勁個人消費支撐。Fed 最為留意的個人消費支出 (PCE) 物價指數去年第四季季增年率初值報 1.7%,遠低前值的 2.6%,而不含食品和能源的核心 PCE 物價指數季增年率初值報 2%,符合市場預期 2% 並與前值持平。整體而言,美國 23Q4 經濟成長強勁,通膨符合目標,並降低了經濟衰退的擔憂。雖然市場對降息的預期上升,但Fed仍需就通膨路徑和政策應對做出慎重考慮。

美國通膨降溫不足以促使 Fed 在 3 月降息,市場預計可能在 5 月實施降息

儘管通膨降溫,但 Fed 在 3 月降息的可能性相對較低,市場更傾向於預計在 5 月開始第一輪降息。決策者可能需要更多經濟數據來確認通膨的持續放緩,而消費者支出和就業市場的表現仍然強勁,可能導致 Fed 將利率保持不變更長時間。

特倫斯觀點

▲目前大盤波動來源

- 獲利面

- AI 強勁需求

- 電子產品換機潮及規格升級

- 評價面

- 降息時點預期 ( 5月 )

▲未來展望

從目前已經公布的財報來看,多空交錯,公司因財報及財測表現股價明顯呈現兩樣情。例如台積電 (TSM)、IBM (IBM) 皆受惠於 AI 趨勢且展望佳而大漲,反觀英特爾 (INTC)、德儀 (TXN)、特斯拉 (TSLA) 等公司因營運不及期待導至股價下挫。

展望本週重量級財報將登場,由於部分公司可能已經提前反應利多,如美超微 (SMCI)、微軟 (MSFT)、超微 (AMD)、META (META) 等,應留意結果是否能滿足市場高度期待,當股價位階高的情況下,沒有特別的意外驚喜下漲勢將難以延續,投資人應留意市場是否出現利多不漲的情況。