自由業者是當今台灣社會中越來越常見的職業身份,如瑜珈老師、健身教練、攝影師或設計師等,他們可能以自身的專業技能為基礎,自行接案件並自主管理時間與工作內容,而非向固定雇主領取固定的薪酬。因為自由業者之工作性質,台灣之自由業者必須自己申報相關個人所得稅,或甚至是營利事業所得稅及營業稅等稅種,其隨之而來的稅務責任係不可忽視的。

<自由業者會領取哪些類別的所得呢?>

實務上,自由業者從公司取得收入時,公司常會提供勞務報酬單(下稱: 勞報單)予個人,以作為其支出證明文件(即讓公司列為它的成本費用)。

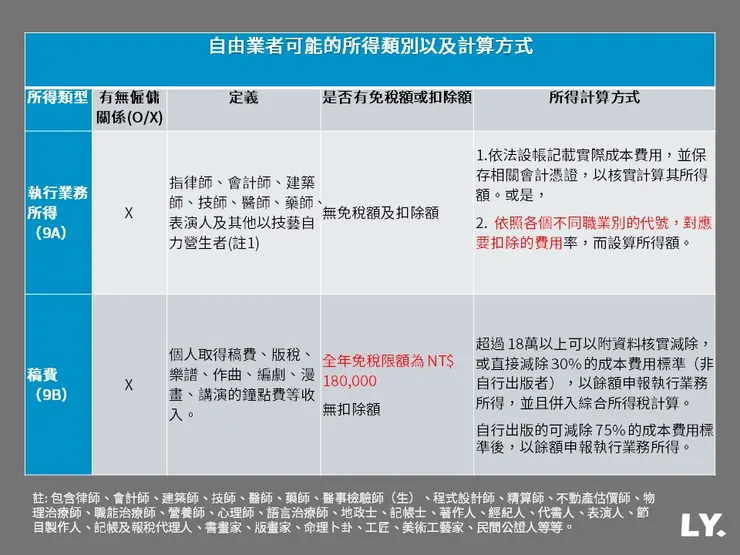

另一方面,個人自由業者於取得此勞報單時,個人也應該依據勞報單上的資訊去申報個人所得稅。雖然勞報單並沒有固定的格式,但原則應該會具有所得人的資訊以及其所得類別,包括執行業務所得(9A)、稿費(9B)和薪資所得(50)等。不同種類的所得類別,會有不同的免稅額規定以及計算所得方式。

<自由業者應如何計算其所得呢?>

如果所得類別是屬於9A之執行業務所得,自由業者的收入成本費用,基本上係需依法設帳記載實際成本費用,並保存相關會計憑證,以核實計算其所得額。然而,通常會遇到未能提供證明所得額之帳簿文據之情形(可能害怕想起來?),這個情況下,自由業者得根據其執業收入,及財政部每年頒定之執行業務者費用標準(不同的職業代碼,要扣除的費用率不同)去設算其所得額,即執業收入扣除設算之費用後就是其設算之所得額。

★舉例說明,如果自由業者的職業是屬於表演人(e.g 舞蹈表演人、相聲表演 人、配音表演人、特技表演人、樂器表演人、魔術表演人等),其112年的費用標準為45%。假設他本年度的表演收入為100萬,他當年的所得額得設算為55萬,並需列入當年度之綜合所得稅申報。

另一方面,如果所得類別是屬於9B (e.g. 稿費、演講費、版稅等),其將有18萬的免稅額,超過18萬以上若收入仍為正數者,可以檢附成本費用之帳證資料以核實減除計算所得額,或按扣除之收入,直接減除30%的成本費用(非自行出版者),以設算之餘額申報執行業務所得,並且併入綜合所得計算。

★舉例說明,如果自由業者獲得30萬的演講收入,則他當年的所得為8.4萬([30-18免稅額]*[1-30%]=8.4) 。

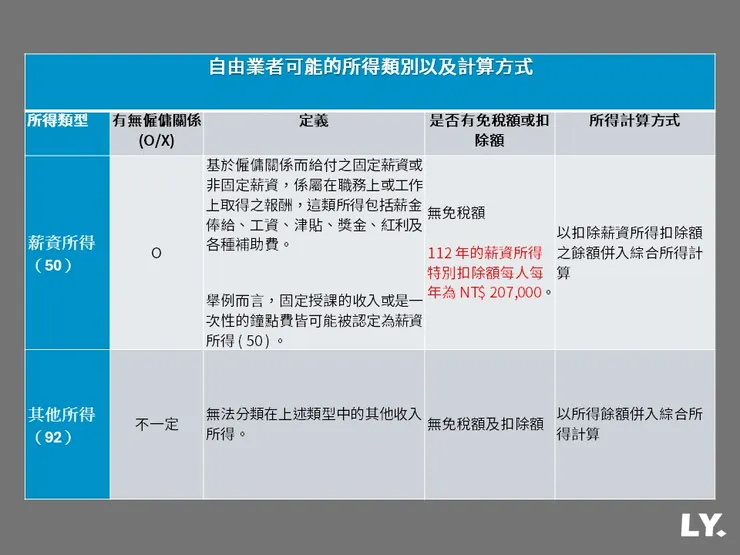

如果所得類別是屬於50 (薪資所得),即是有僱傭關係且包括薪金、俸給、工資、津貼、獎金、紅利及各種補助費,可扣薪資所得特別扣除額 (2023年度為NT$ 20.7 萬。)

<實務上的注意事項>

實務上,自由業者常會直接向客戶收取現金,但請注意,收入的取得方式並不影響後續之報稅義務,意即任何形式的收入都應該納入稅務申報範圍之內。換言之,不論該自由業是透過任何平台獲取收入,或是直接向客戶收取現金,原則上都須按照上述相應的規定申報個人所得稅。

此外,預計有工作室/營業場所及聘請員工之自由業者,還可以另外評估是否要設立公司,以符合稅務法令規定並降低自身稅負。通過公司結構,自由業者可以享受到不同之稅務優惠政策,並且將個人和公司的財務獨立開來,有助於降低稅負風險。

然而,在做出這樣的決定之前,自由業者應該仔細評估自己的業務情況、財務狀況以及法律法規的規定,並諮詢專業會計師或法律顧問的意見,以確保做出正確的選擇,最大程度地實現稅務效益。