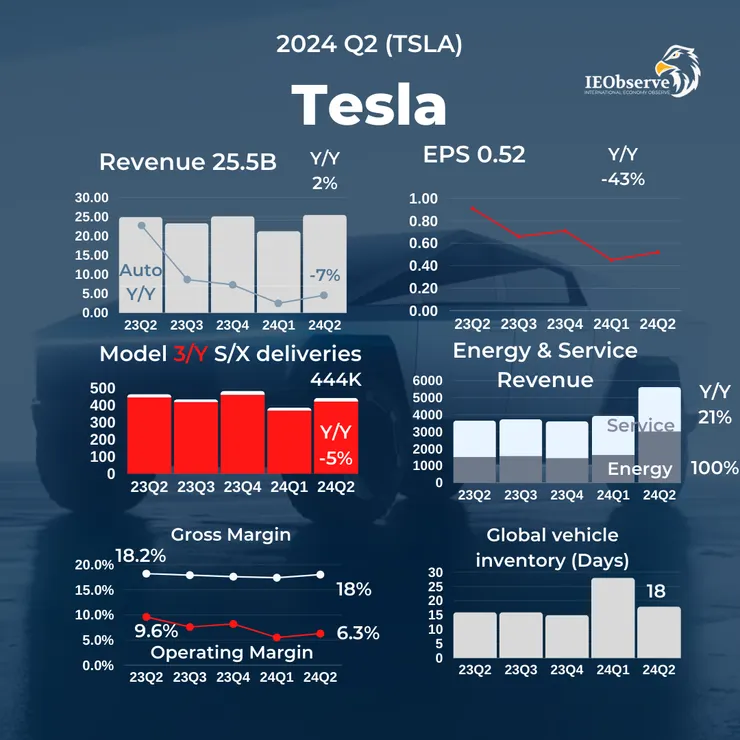

營收與獲利:逆勢微增

儘管面臨全球經濟不確定性和激烈的市場競爭,特斯拉在2024 Q2營收年增2%至255億,優於預期的241億。EV的營收年減7%至198億優於預期,去除監管信用的汽車毛利率下滑至14.6%,低於預期的16.3%。庫存天數從Q1的28天降至18天,公司削減產量年減14%至41萬,交付年減-5%至44.4萬輛達到更好的供需平衡與庫存管理

不過Tesla能源事業營收暴增100%至30億,遠超預期的20億。Megapack和Powerwall產品在本季度實現了創紀錄年增158%的部署量至9.4GWh。服務營收則因為車隊不斷擴大增加售後服務、碰撞維修和充電網絡需求的增加,年增21%至26億。整體公司毛利率因此從Q1的17.4%提升至18%。

Tesla 淨利年減-45%至14.8億,EPS $0.52低於預期的 $0.62。

展望未來,Musk在Telsa電話會議說產品路線圖要留待到產品發表會。重申了推出更實惠車型的計劃,預計將在2025年上半年開始生產。

Tesla 將 Robotaxi的發佈會延遲兩個月至10/10,Elon Musk 嗆不相信Tesla會實現自動駕駛的應該現在就賣掉Tesla股票。馬斯克表示,基於當前的趨勢,特斯拉可能在2024年底或2025實現無人監督的全自動駕駛。他說其他枝微末節都是雜訊。長期預計自動駕駛業務市值可達5兆美元。

Optimus人形機器人已經開始在工廠執行任務,預計明年年底前將有數千台Optimus機器人在特斯拉工廠執行有用的任務。到2026年,特斯拉計劃大幅提高Optimus的產量,並開始向外部客戶提供這些機器人。預期人形機器人業務可以達到數十兆。

現金流:大幅改善

自由現金流從Q1的-25.3億美元顯著改善至正13.4億美元。這一轉變反映了特斯拉在資金管理和運營效率方面的進步。公司表示,這部分歸功於存貨減少18億美元,但同時也投入了6億美元用於AI基礎設施的資本支出。公司也提到雖然Q2整體的資本支出比Q1 27億下降至22.7億,但預計今年的資本支出還是會超過100億。

EV 成長黯淡但見落底曙光,多元化業務崛起

汽車業務:韌性與挑戰並存

- 第二季度EV交付量達44.4萬輛,雖然年增下降4.8%,但季增15%,顯示需求有所回暖。這一數字超過了分析師的預期,對於買家來說價格依舊是主要阻礙因素,因此特斯拉在世界各地都在以犧牲毛利提供更低利的貸款融資選擇來衝銷量。

- 庫存天數從第一季度的28天降至18天,反映出更好的供需平衡和庫存管理。

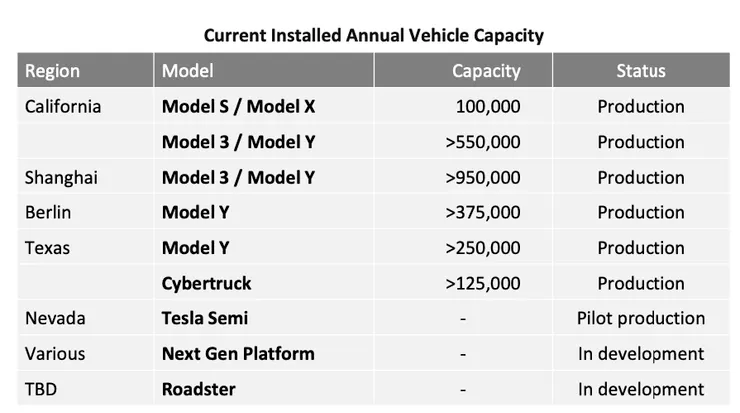

- Cybertruck生產「有望在年底前實現盈利」,展現了特斯拉在新細分市場的潛力。這款年產能12.5萬輛備受期待的電動皮卡,可能成為特斯拉產品線的重要補充,有助於公司在日益競爭激烈的市場中保持競爭力。

- 4680 電池產量在Q2強勁成長,交付的電池比第一季多了 51%,每週生產1400輛由4680組成的Cybertruck,也顯著降低了生產成本,並預計在Q4採用從2019收購Maxwell Tech的乾式電極的生產製造技術,能進一步顯著降低電池生產的成本。

能源業務:爆發式成長

能源生成和儲存業務收入年增近100%,達到30億美元,成為公司新的成長亮點。特斯拉表示,Megapack和Powerwall產品在本季度實現了創紀錄的部署量。這一業務的快速成長不僅為特斯拉提供了新的收入來源,還強化了公司在可持續能源領域的地位。

同時Tesla在中國上海建設大型電池工廠,Musk預期能夠使他們的Megapack產能翻倍甚至增加到3倍。

馬斯克說市場可能低估了對能源儲存的需求,美國電網的實際能源總輸出量,如果發電廠能夠穩定運行,至少是目前產生能源量的2-3倍。這是因為電網為了避免停電,必須能夠支持一年中最糟糕的一天最糟糕的一分鐘的負載。這意味著在一年中的其他時間,電網都有大量過剩的發電能力,一旦添加電池組,就可以讓發電廠穩定運行。這將使任何地方的電網每年的累計能源產量至少可以是目前的兩倍,在某些情況下可能是三倍。

Tesla表示看到更多的市場正在開放。電網需求持續增加,超出了任何人的預期,這正在全球範圍內開放新的市場機會。能源儲存的訂單積壓強勁

特斯拉預計,2024年能源儲存部署和能源發電與儲存業務的收入成長率,將超過汽車業務。當然,特斯拉在電力市場上同樣也面臨中國設備製造商的強烈競爭,但Tesla的優勢是他們有完整的軟硬體整合解決方案。

服務及其他業務:穩健成長

服務及其他業務收入年增21%至26億美元。這一成長反映了特斯拉不斷擴大的車輛保有量和售後服務需求的增加。同時,公司也在擴大其超級充電網絡,預計今年在北美部署的充電容量將超過業內其他公司的總和。

Musk擘畫的大餅

新產品開發

馬斯克在特斯拉電話會議中表示,詳細的產品路線圖將留待產品發布會公布。他重申了推出更實惠車型的計劃,預計將在2025年上半年開始生產。這些新車型將融合下一代平台和當前平台,並能在現有生產線上製造,從而實現更具成本效益的產能擴張。

特斯拉預計,在投資新生產線之前,這種方法將使其年產能達到接近300萬輛,相比2023年的產量增長超過50%。

AI與自動駕駛

特斯拉將Robotaxi的發布會延遲兩個月至10月10日。對於到底何時能真的實踐無人監督的自動駕駛,馬斯克表示,基於當前的趨勢,特斯拉可能在2024年底或2025年實現無人監督的全自動駕駛。他說如果不能實現他會非常驚訝。

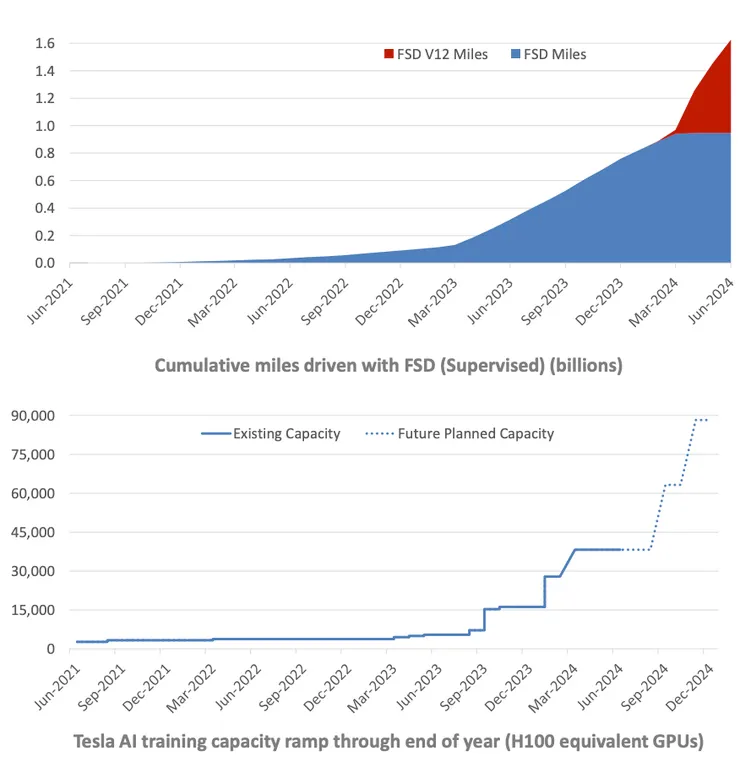

公司在第二季度投入6億美元用於AI基礎設施,彰顯了其在人工智能和自動駕駛領域的長期承諾。特斯拉表示,正在積極開發Robotaxi(自動駕駛出租車),但部署時間將取決於技術進展和監管審批。

馬斯克強調,公司應被視為一家AI或機器人公司,而不僅僅是一家汽車製造商。他表示,如果投資者不相信特斯拉能夠解決自動駕駛問題,那麼他們就不應該投資特斯拉。這一表態凸顯了公司在AI和自動駕駛領域的雄心。長期預計自動駕駛業務市值可達5兆美元。

關於監管方面,馬斯克表示特斯拉的end-to-end自動駕駛解決方案是一個通用的解決方案,可以在任何地方工作。他認為,一旦他們能夠證明技術足夠安全,例如數十億英里的無人監督FSD數據比人類駕駛更安全,Musk認為監管機構會支持部署該技術。他說FSD 12.5將會在歐洲和中國獲得監管批准。

特斯拉高管補充說,在美國,車輛受聯邦機動車安全標準(FMVSS)管轄,這在所有50個州都是相同的,這有利於他們在全國範圍內部署。目前FSD累積的里程已經有16億英里。

另外提到FSD的授權,Musk有說有幾家OEM廠商表達興趣,但除了軟體也要有硬體與AI電腦、360度視角攝影機和的通信的配套。也因此就算真的授權也需要幾年才看得到規模。馬斯克說只有在某些OEM廠商願意每年生產超過100萬輛搭載FSD的車才有值得提起的規模。

FSD訂閱的採用率則可能是一個硬傷,所以在電話會議中Tesla沒有分享實際的數字,雖然公司說有有意義的提高,但是主要也是基期很低的關係。

而被問到Robotaxi的部署,Musk說Tesla Network預計會有超過700萬輛的全球自動駕駛車隊,未來可能到一兩千萬台的規模,像是自動駕駛車版的Airbnb。他認為只要一通過法規允許馬上就會有大量現成的車主會加入Tesla Network賺錢。

提到分散式運算,Musk提到在下一代Tesla的AI HW5 硬體上性能是能和B200比肩,目標在2025年底生產並在2026量產。這時會有每週跑50-60小時的車輛,而1週你有超過100小時的冗余可以用來做AI推理運算。除了車子外,可能還有人形機器人也能用來做分散式推理運算。這樣Tesla總體可用於運算的HW5以上硬體可能超過一億台,Musk說這些強大的電腦不拿來用是個浪費。

人形機器人技術

馬斯克表示,公司的Optimus人形機器人已開始在工廠執行任務,預計明年年底前將有數千台Optimus機器人在特斯拉工廠執行有用的任務。到2026年,特斯拉計劃大幅提高Optimus的產量,並開始向外部客戶提供這些機器人。馬斯克預期人形機器人業務可以達到數十兆美元的市值,長期整個市場需求將超過兩百億台,而特斯拉是擁有最先進人形機器人、同時也擅長製造的公司。

未來工廠布局

特斯拉正在多個方面規劃其未來工廠布局:

- Gigafactory Texas擴建:即將完成南部擴建工程,將容納一個大規模的AI訓練集群,包括約50,000個NVIDIA H100 GPU和20,000個特斯拉自己的AI硬體。

- Cybertruck和Robotaxi生產:確認將在德州的Gigafactory生產。

- Optimus機器人生產:將於明年年底在Gigafactory Texas生產。

- 中國新工廠:在上海建設新的大型工廠,主要用於能源儲存產品如Megapack的生產,預計將使產能翻倍甚至增加到3倍。

- Gigafactory Mexico:目前已暫停計劃,等待美國大選後的情況,因為川普可能會對在墨西哥生產的車輛徵收關稅,那這樣在墨西哥生產就沒意義了。

面臨的挑戰

Tesla目前也面臨到多重挑戰:

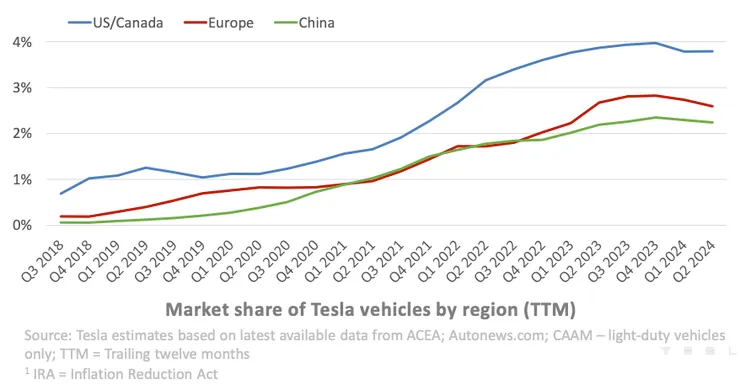

- 電動車市場競爭加劇,特別是在中國市場。競爭對手如比亞迪等正在迅速縮小與特斯拉的差距,甚至在某些細分市場超越特斯拉。Tesla在整體車市的市占率事實上是在下滑,市場現在反而是混合動力賣得比較好。

- 現有產品線老化,影響市場需求。Model 3和Model Y雖然仍是全球暢銷的電動車型,但已經面臨來自新興競爭對手的挑戰。

- 馬斯克的政治言論可能影響品牌形象。他最近公開支持前總統川普的再次競選。但只有13%的共和黨和右傾選民有興趣購買全電動車,而45%的民主黨和左傾選民有興趣。這意味著馬斯克的政治立場可能影響部分消費者的購買決定。

- 川普上台後可能會取消補貼,降低EV的吸引力。不過Musk認為取消補貼反而長期會加強Tesla的EV市場地位,對其他EV生產成本更高的廠商是更毀滅性的打擊。

- 特斯拉暫停了Gigafactory Mexico的計劃,原因之一是擔心未來可能對墨西哥生產的車輛徵收關稅。此外,公司也在調整其從中國向歐洲出口的策略,以應對可能的關稅。這顯示全球貿易政策的不確定性可能影響特斯拉的全球生產佈局。

- 自動駕駛技術,特別是無人監督的全自動駕駛系統的監管審批仍然是一個不確定因素。特斯拉計劃在歐洲、中國等地區申請監管批准,這個過程可能需要時間。

- 持續的價格競爭壓縮了利潤空間。為了刺激需求,特斯拉在過去一年多次降價,以及貸款補貼,這直接影響了公司的獲利能力。