個人交易因連續繼承或受遺贈取得房地持有期間之計算規定,原只得併計被繼承人或遺贈人的持有期間,財政部112年11月2日台財稅字第11204619060號令(以下簡稱財政部112年令)放寬為得將連續「各次」繼承或受遺贈的被繼承人或遺贈人持有期間合併計算。適用範圍如下:

一、所得稅法第14條之4第3項規定,有關適用稅率的持有期間。二、所得稅法第4條之5第1項第1款第1目及第2目規定,有關自住優惠適用要件的6年期間。

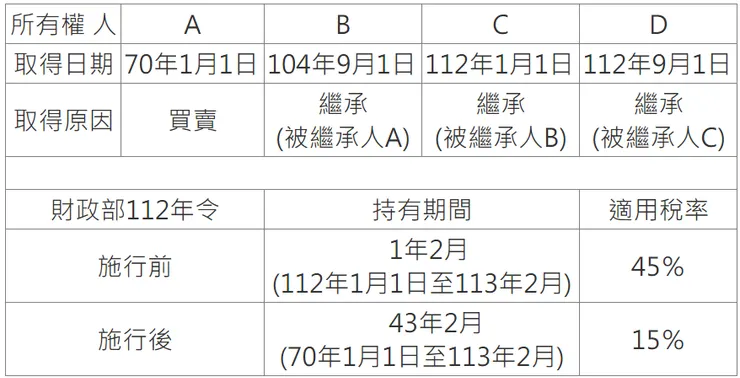

財政部高雄國稅局說明,財政部112年令係針對計算「持有期間」規定,至於適用課徵房地合一稅制或舊制財產交易所得,仍以最近一次繼承時被繼承人或遺贈人取得日判斷。該局舉例,D君於113年2月出售連續繼承取得房地,最近一次繼承時被繼承人C君房地取得日為112年1月1日,在105年1月1日以後取得,故屬房地合一稅制課稅範圍,D君於財政部112年令施行前後計算持有期間及適用稅率差異如下:

又如D君、C君及B君持有房地時都是自住使用(即所有權人或其配偶、未成年子女辦竣戶籍登記及居住,且無出租、供營業或執行業務使用),併計自住使用期間如連續滿6年,且D君與其配偶及未成年子女於交易前6年內未曾適用過該自住優惠,D君出售房地即可適用自住優惠,享有400萬元免稅額及10%稅率。

該局進一步說明,因財政部112年令持有期間之計算有利納稅義務人,依稅捐稽徵法第1條之1規定,對於發布時(112年11月2日)尚未核課確定的案件,均得適用。該局並提醒,個人交易屬房地合一稅制課稅範圍的房屋、土地,不論盈虧、有無應納稅額,均應依所得稅法第14條之5規定,於完成所有權移轉登記日次日起算30日內,填具申報書,檢附契約書影本及其他有關文件(有應納稅額者,一併檢附繳納收據),向戶籍所在地國稅局辦理申報。

資料來源

https://www.mof.gov.tw/singlehtml/384fb3077bb349ea973e7fc6f13b6974?cntId=b763c543cd2d4f8888844ba4b803aa60