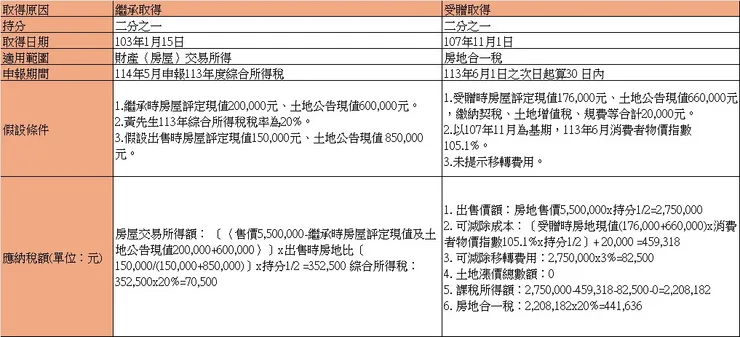

財政部高雄國稅局舉例,黃先生出售房地是母親77年購買,103年1月15日母親身故,由黃先生及哥哥2人繼承各二分之一,兄弟2人考量產權單一,出售價格較高,哥哥107年11月1日將房地持分贈與給黃先生,113年6月1日以新臺幣(下同)550萬元出售該房地,並辧理所有權移轉登記。

該局說明,黃先生出售房地,其中二分之一持分房地,係於103年1月15日繼承取得,屬舊制財產交易所得課稅範圍,土地交易所得免稅,房屋交易所得應併計113年度綜合所得稅申報課稅,另外哥哥贈與的二分之一持分房地,因取得日期為107年11月1日,屬房地合一稅制課稅範圍,持有期間為5年7個月,適用稅率20%。黃先生應分別繳納綜合所得稅70,500元及房地合一稅441,636元,計算說明如下:

該局進一步說明,本案例若哥哥未將房地持分贈與給黃先生,直接於113年6月1日共同出售,則兄弟2人不動產的處分均屬舊制財產交易所得課稅範圍,假設2人的綜合所得稅率都是20%,應繳納綜合所得稅合計為141,000元(70,500元+70,500元),而黃先生受贈哥哥持分後始全部出售的應納稅額則為512,136元(70,500元+441,636元)。

該局再次提醒,繼承房地共同出售與經由轉贈後再出售,稅負不一樣,請留意房地移轉相關法令對自身稅負的影響

資料來源

https://www.mof.gov.tw/singlehtml/384fb3077bb349ea973e7fc6f13b6974?cntId=a65b25b81fb045b0bb41dc42f8a226bd