2024年第三季財報陸續公布,透過888的訂單能見度可以篩選出,這一季比上一季的存貨增加、加上營收持續走強的公司

公司簡介

台光電(2383)為台灣銅箔基板CCL製造商,產量排名全球第四大,主要從事銅箔基板、黏合片、多層壓合板的加工製造,產品主要應用於手持裝置最多、其次為伺服器/網通、以及工業用/車用等。生產基地位於台灣桃園觀音、台灣新竹、中國江蘇昆山、中國廣東中山市、中國湖北黃石廠。

台光電目前是全球最大的無鹵環保基板製造商,該產品主要應用於高階HDI板,台光電全球市佔率約三成,目前營收約一半為無鹵素產品,由於環保意識抬頭,越來越多廠商採用無鹵CCL,且由於無鹵基板毛利較高,是台光電的重要獲利來源。

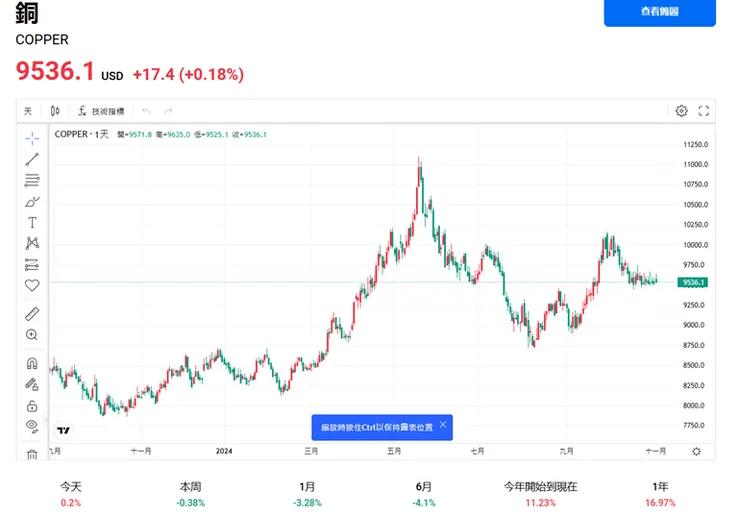

註:主要生產原料是主要原物料為銅箔、玻纖布、環氧樹脂、以及加工用的化學品等,台光電的毛利率主要受到銅價波動與產能利用率影響。

銅箔基板與黏合片簡介:

為印刷電路板主要原料,印刷電路板內部構造主要是由內層的銅箔基板及外層的銅箔所構成,銅箔基板除需具備印刷電路板製造時所需之機械加工強度及電器絕緣性能外,依不同功能印刷電路板之要求,另需具備良好之 熱傳導性、抗化學藥品性、耐高溫或其他特殊性能要求,而黏合片則是作為銅箔基板與銅箔間的絕緣材。

多層壓合代工簡介:

為多層印刷電路板前段製程,自內層線路製作乾膜至壓合成型。

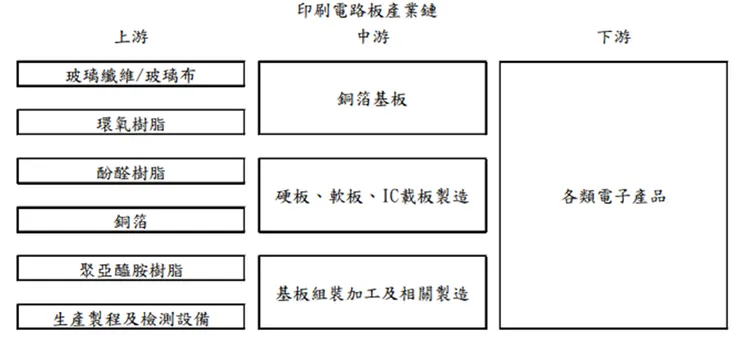

產業知識:PCB材料

全球PCB材料可分為:CCL、FCCL、玻纖布、銅箔、PI(聚亞醯胺)、Epoxy(膠材)、與其他,一年PCB材料總產值約204億美元,其中銅箔基板為最大宗,CCL與FCCL合計年產值約106億美金,佔一半比重。其中FCCL因為符合製造輕薄短小產品的需求,佔比逐年拉高,取代CCL。

全球銅箔基板成長動能,仍受限到電子產品成長動能不強,以及產品面積變小,對於銅箔基板的需求面積減少所帶來的衝擊,因此廠商不再追求出貨量,開始提升高階產品的比重。

從公司的年度營收金額可以觀察到銅箔基板跟黏合片是逐年在增加,這兩個主要的營收比例,約佔了全營收比例的99%(銅箔基板56.44%、黏合片42.34%),毛利率也持續增加來到27.44%。

第三季營運狀況:

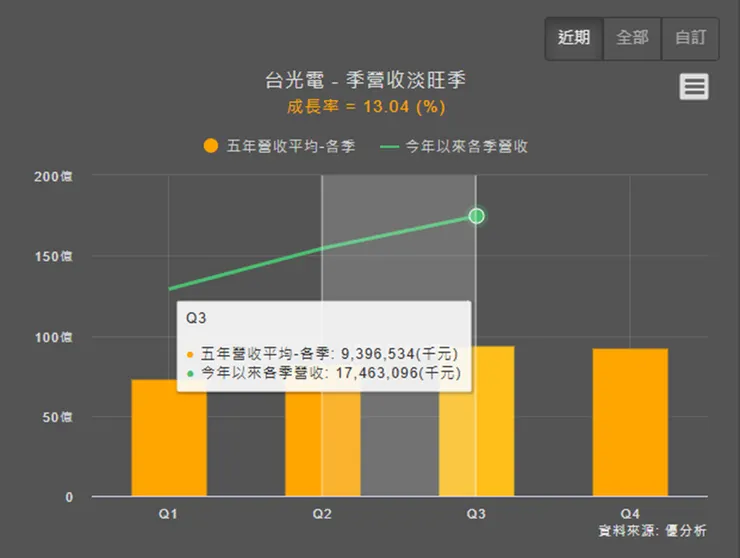

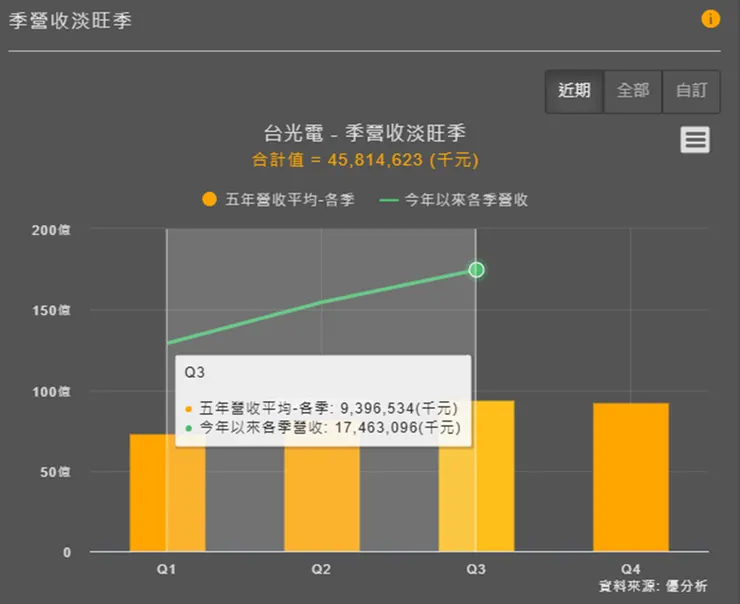

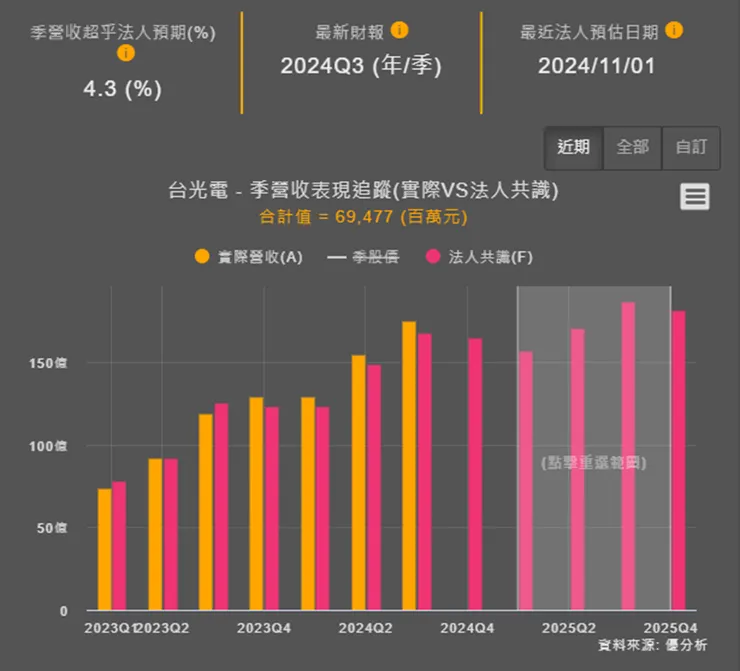

- 第三季合併營收為新台幣174.6億元,較上季的154.4億元,增加13.04%。與 2023年第三季的118.8億元相比,本季的合併營收增加47.1%。

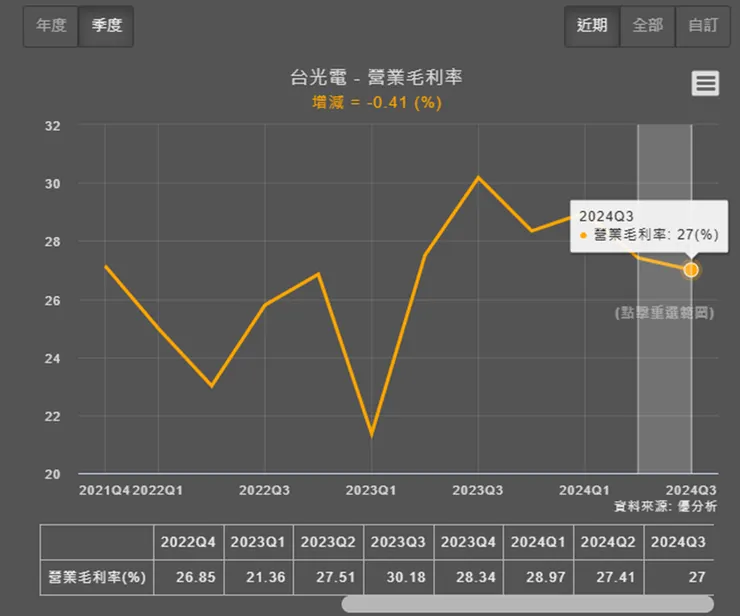

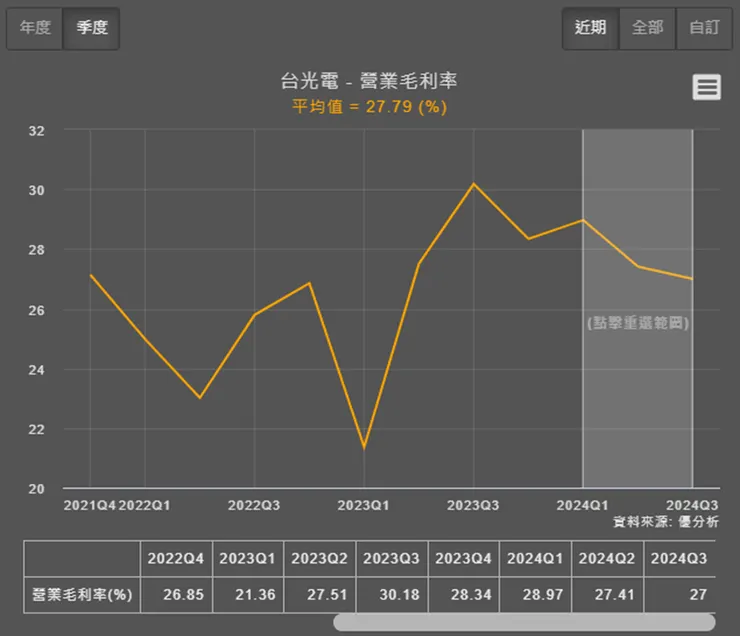

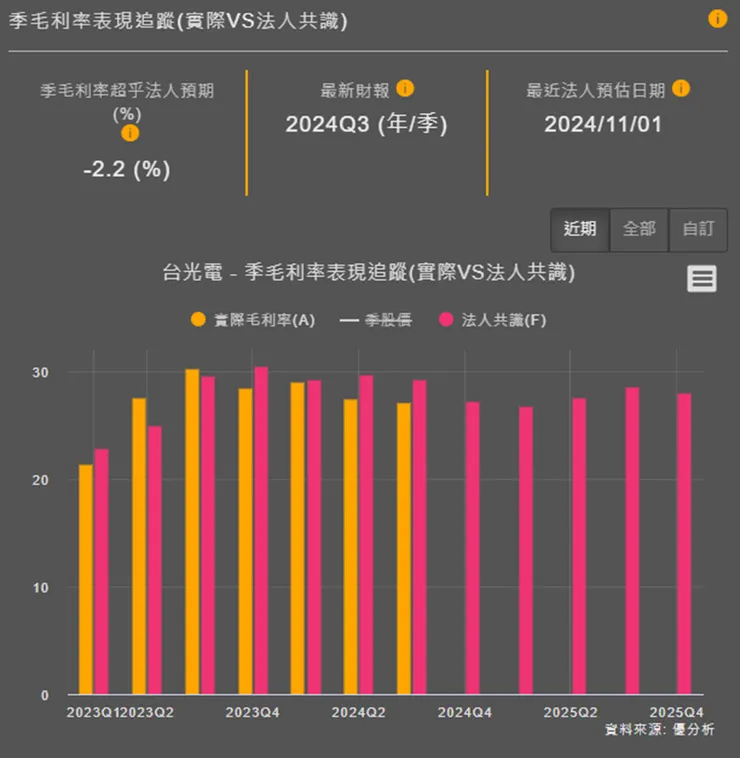

- 第三季合併毛利率為27.0%,較上季的27.4%相比,減少0.41%。與2023年第三季的30.2%相比,本季的合併毛利率減少3.2%。

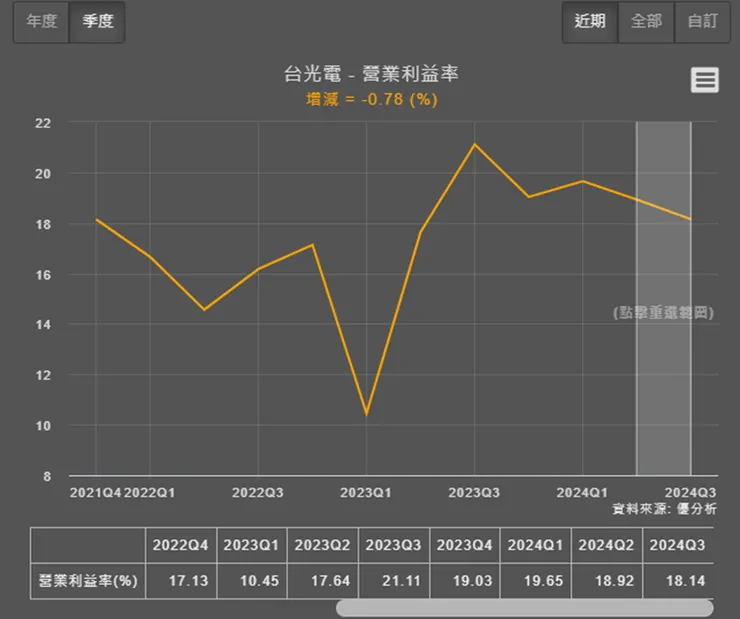

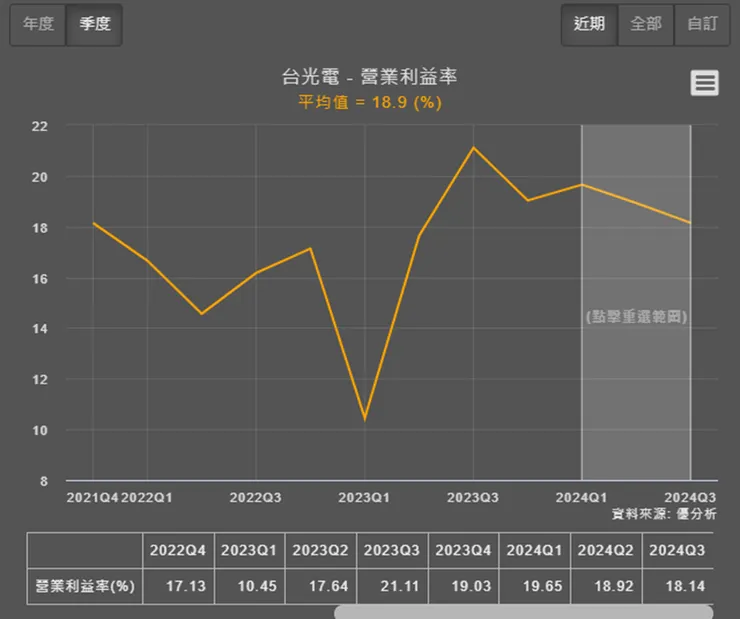

- 第三季合併營益率為18.1%,較上季的18.9%相比,減少0.78%。與2023年第三季的21.1%相比,本季的合併營益率減少3.0%。

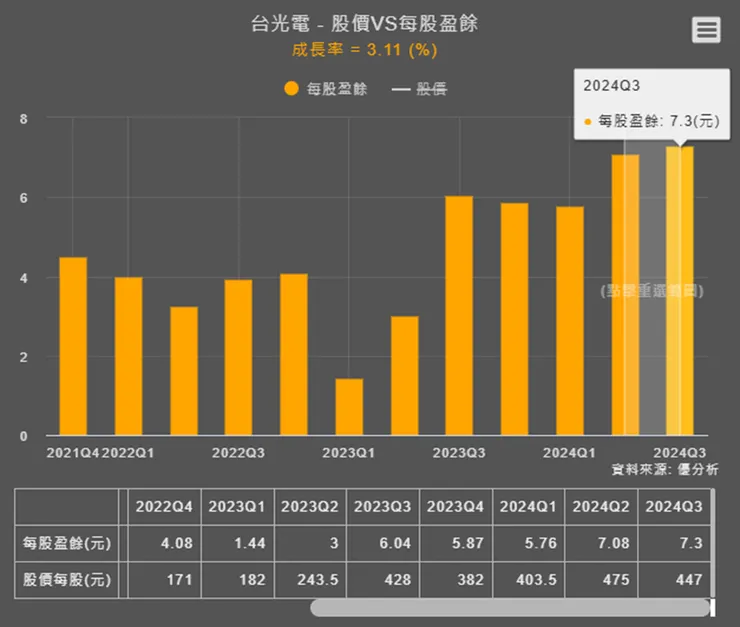

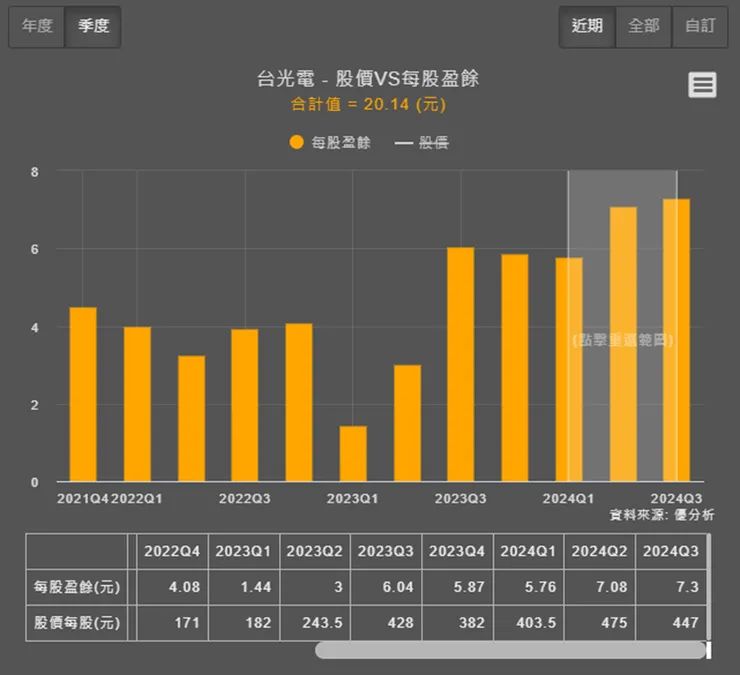

- 歸屬母公司淨利為新台幣25.2億元,每股普通股獲利為新台幣7.30元。較上季的7.08元相比,增加3.1%。與2023年第三季的6.04元相比,本季的每股盈餘增加 20.9%。

- 台光電3Q24營收達174.6億元,每股盈餘7.30元,連續二個季度創下歷史同期單季新高的營運佳績。

- 累計前三季合併營收為新台幣458.2億元,較去年同期的284.1億元,增加61.2%。

累計前三季合併毛利率為27.7%,較去年同期的27.0%相比,增加0.7%。

- 累計前三季合併營益率為18.9%,較去年同期的17.2%相比,增加1.6%。

- 歸屬母公司淨利為新台幣69.3億元,每股普通股獲利為新台幣20.14元。較去年同期的10.5元相比,增加91.8%。

台光電前三季營收達458.2億元,營業毛利率27.7%,營業利益率18.8%,稅後淨利率15.1%,每股獲利20.14元,皆創下歷史同期新高的營運佳績。

觀察重點

台光電作為電子零組件業中的重要企業,其未來發展的觀察重點可以從以下幾個方面來分析:

產品組合與毛利率:

- 3Q24毛利率低於預期的原因主要是產品組合較差和銅價上漲(銅價一年以來上漲16.97%)。這顯示出公司在產品組合管理和原材料成本控制上的挑戰。

- 4Q24毛利率預期進一步下降,這需要密切關注公司如何應對這些挑戰。

營收成長動能:

- 營收預期下降受中國十一長假、歐美聖誕節等季節性因素影響,台光電4Q24營收將季減6%。

- 預期2025年基礎建設業務營收將年增16%,伺服器業務年增約16%,網通業務年增15%,衛星業務成長約23%。

產能擴充計劃:

- 台光電計劃在2025年底將月產能提升至580萬張,較現有產能增長>35%,以滿足伺服器等業務需求。

- 馬來西亞廠、中山廠和黃石廠的擴產計劃將是觀察重點,這些計劃的順利實施將直接影響公司的供應能力。

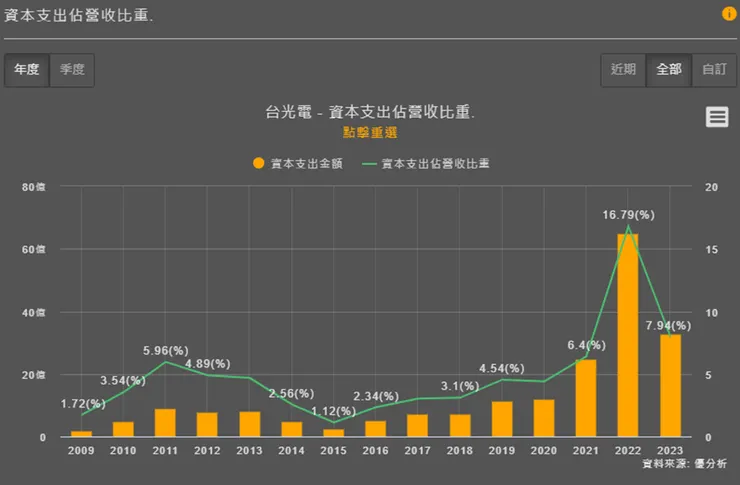

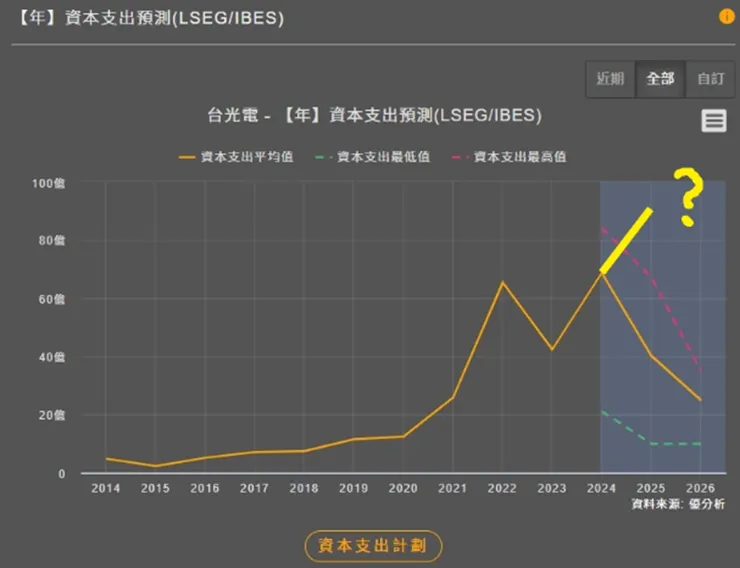

資本支出與風險:

- 2025年的資本支出預期將大幅超越2024年,這反映了公司對未來需求的樂觀預期,但也帶來了產業供給過剩的風險。

市場需求與競爭:

- AI伺服器和800G交換機的需求增長是公司未來幾年的重要推動力,目前800G相關產品需求微幅季增,但伺服器、衛星業務將小幅季衰退。

- 需要關注NVIDIA和其他AI客戶的需求變化,這將直接影響公司的市場份額和營收。

- 手持及車用業務,預期將雙位數季減。

- 台光電在高階CCL銅箔基板市場的全球市場份額預計將達到70%以上。

技術合作與市場拓展:

- 與臻鼎科技的戰略合作將在新材料和技術研發上帶來優勢,這可能提升公司的市場競爭力。

宏觀經濟與政策影響:

- 中國十一長假和歐美聖誕節等季節性因素對4Q24營收的影響需要關注。

全球經濟環境和政策變化對電子零組件需求的影響也是需要持續觀察的。

擴產計劃:

台光電在2024年和2025年有多項資本支出和擴產計劃,台光電的資本支出和擴產計劃主要是為了應對CCL需求的強勁增長,尤其是在伺服器、網通及衛星等基礎建設業務的需求上升,尤其是AI伺服器和800G交換機的需求持續增長,推動了台光電在高階CCL銅箔基板市場的擴張,與臻鼎科技的戰略合作,進一步推動了台光電在材料研發和市場拓展上的需求。

- 台灣大園廠建廠計劃,預計自2025年第一季起陸續投資,資本支出金額為81.09億新台幣。

- 馬來西亞檳城擴廠計劃,3Q25進入量產階段,產能達60萬張/月,馬來西亞檳城擴廠計劃金額約79億新台幣。

- 中國中山廠擴產計劃,4Q25完成擴充,新增產能60萬張/月。

- 中國黃石廠,2Q25新增產能30萬張/月

- 美國擴廠計劃,約19億新台幣。

產能:

- 預計2025年底總產能達580萬張/月,2Q26總產能有望達約610萬張/月。

2025年的資本支出金額可能將大幅超越2024年水準,這暗示了公司對未來需求的強勁預期,並可能帶來長期的市占率上升,然而資本支出的增加同時代表著機會與風險。風險是若產業供給過剩會倒楣五年。但如果最終結果是另一邊,則資本支出的增加正暗示著未來市占率上升。

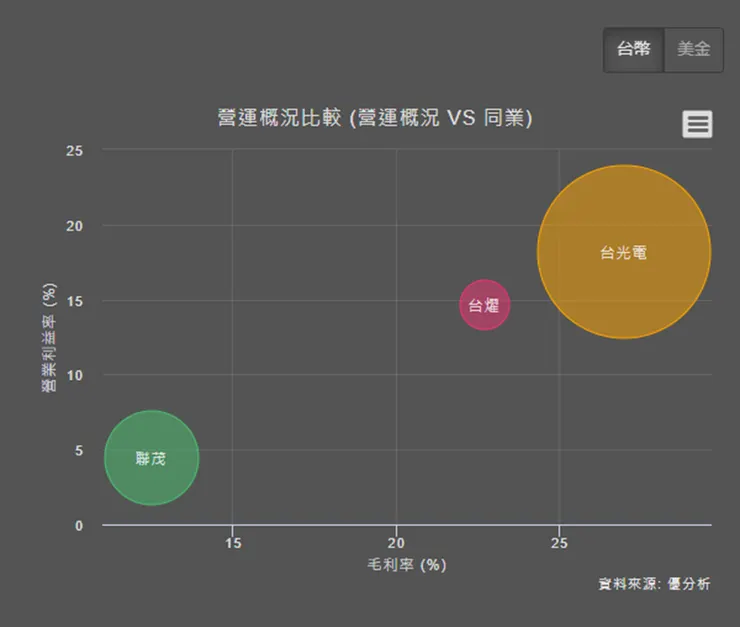

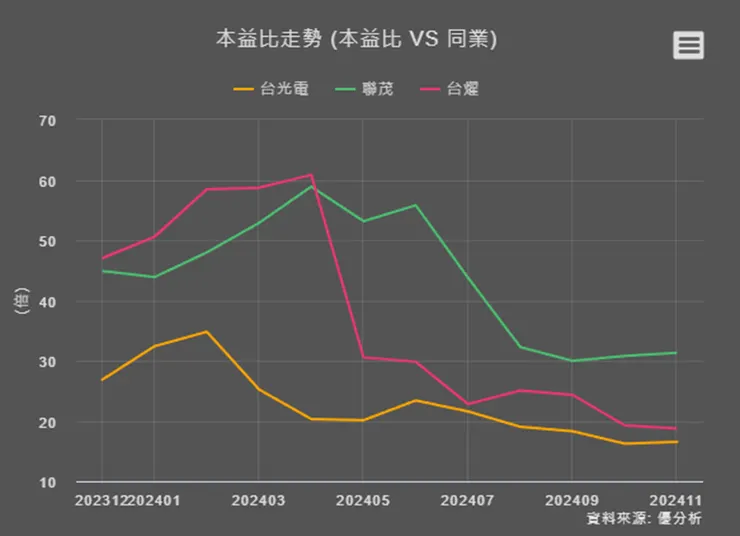

從上面的產業趨勢來看,可以看的出來這個產業逐年在成長,從888產業分析模組裡可以觀察同業比較,台光電在三間公司裡面營收、毛利、跟營業利益率最佳的公司。

但在投資一間公司時,在同業比較不只可以看出未來的情況,還可以評估目前誰相對便宜,而成長的公司我們可以參考本益比。

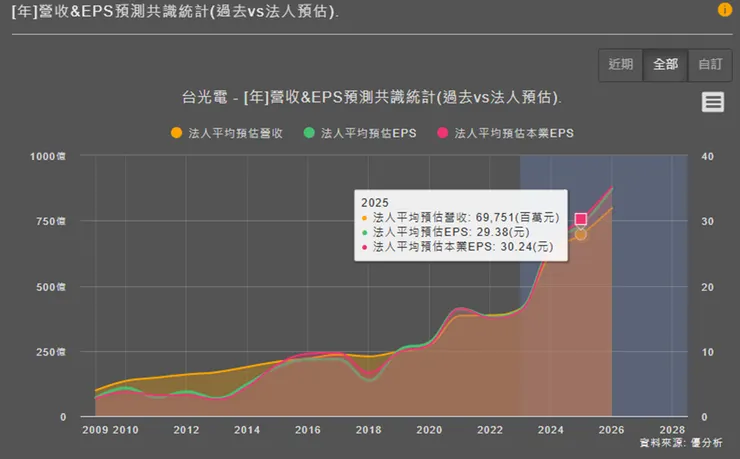

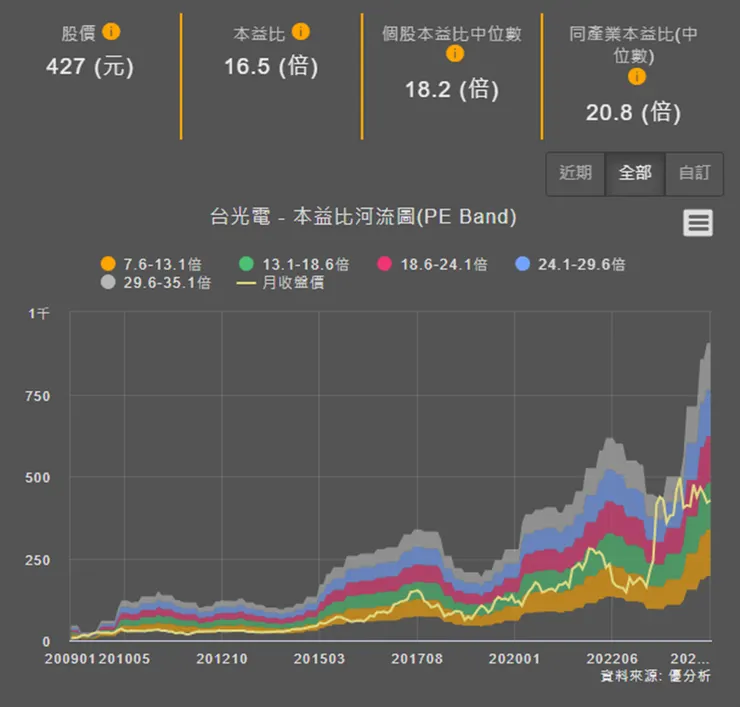

可以觀察到台光電的本益比河流圖是持續往上的公司,可以看到個股本益比中位數在18.2倍,而目前本益比為16.5倍,也低於同產業的20.8倍。

綜合心得:

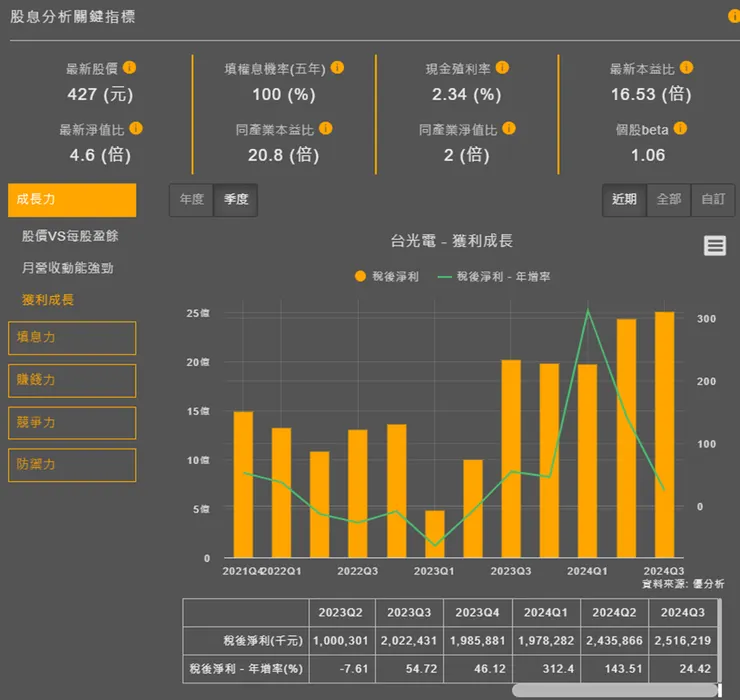

台光電在未來的產業趨勢中,將透過技術升級、產能擴充及市場合作,持續保持在高階CCL銅箔基板市場的領導地位,並在伺服器、網通及衛星業務中尋求成長機會,從過往的財報觀察這是一家過去10年皆填權息、近三年ROE皆 > 15%、近三年ROA皆 > 8%、近三年業外沒有虧損、Beta為1.06的公司(一年期間beta值,衡量該個股與大盤的連動性,數值越高代表與大盤連動關係越高),近期的資本支出持續增加也透露著終端的需求,更意味著目前公司的產能滿載情況,而ㄧ年以來的銅價上漲了近17%,也讓毛利率造成壓力,另外南韓斗山拿走了台光電在B100和B200的一部分佔比,這可能影響台光電在相關市場的競爭力。

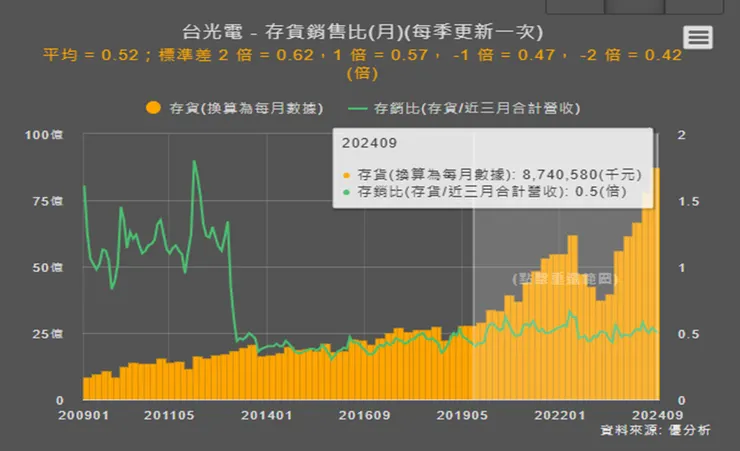

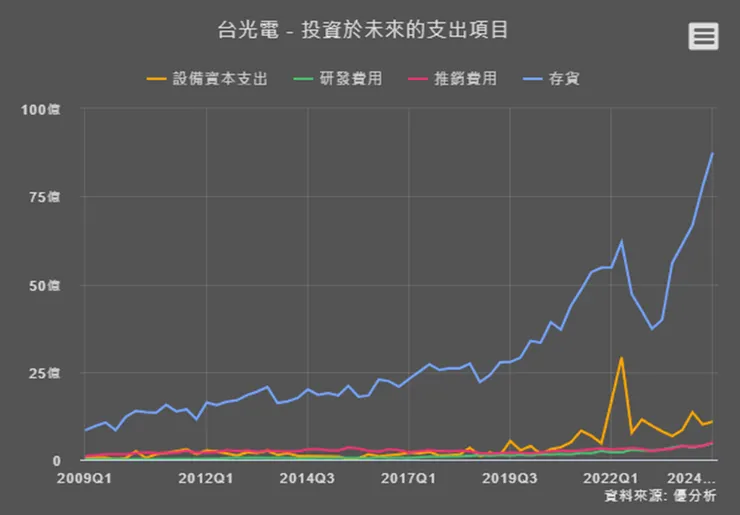

而在存貨情況可以觀察到雖然存貨增加但庫存水位仍然維持在降康的狀態,近五年的標準差1倍為0.57,而9月的庫存水位0.5,也顯示公司想將庫存水位維持在這個區間,而存貨細項的部分,需要等公開資料全數傳送後可追蹤觀察。

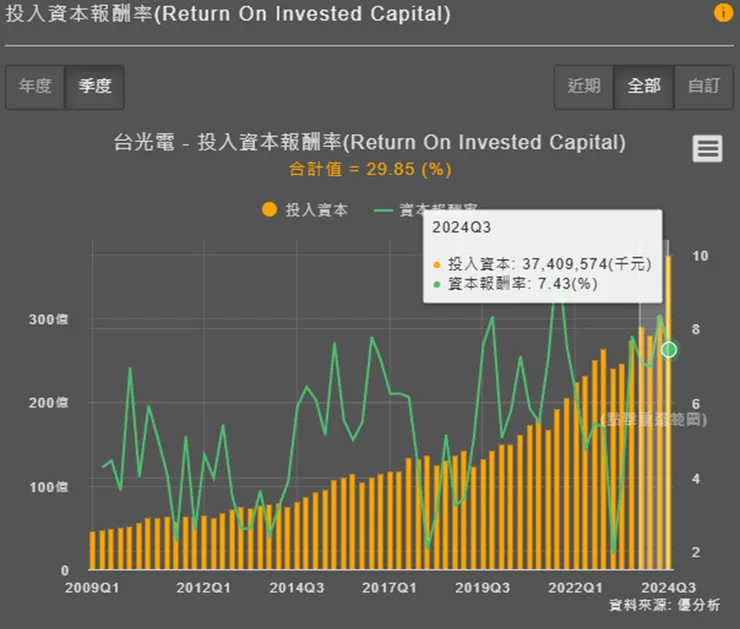

而資本支出增加也就是當設備與存貨持續上升後,我們要觀察的另外一個指標就是投入資本報酬率ROIC,這一季的投入資本已來到到374億,第三季的ROIC為7.43%,近四季為29.85%已大於2023年的19.88%,顯示目前的投入資本報酬率也較去年提升。

而台灣大園廠建廠計劃預計自2025年第一季起陸續投資,資本支出金額為81.09億新台幣,到底算多還是少?

我們可以參考兩個指標

一個是法人預估2025年的營收,跟過往資本支出金額的比重,就知道佔比大約多少。

法人預估2025年營收為697億,這一次資本支出擴廠為81.09億,

81.09/697=11.63%

如果以過往資本支出佔營收比重來看,這一次的擴廠,佔的比例就馬上有答案了。