立法院日前由藍委提案老人福利法第22條條文修正草案,主張65歲上長者免健保費,這個法案,令人訝異。看似福利,但將造成醫療體系崩壞、對未來老人更不利。為什麼?

社會福利和社會保險,有何不同?

首先,在討論65歲以上老人是否應免健保費時,需要釐清兩個重要概念:社會福利與社會保險。這兩者在設計理念與執行方式上截然不同,若未加以區分,會導致政策方向偏差,無法真正解決社會問題。

社會福利是由政府透過稅收,為國民提供生活保障或醫療資源。若要實施老人免健保費政策,實質上應視為一種福利措施,但這也意味著政府需要增加稅收,確保財源穩定,避免健保體系因資金不足而崩潰。

社會保險則不同,其核心在於「互助共濟」。所有參與者均需繳納保險費,藉由集體力量來保障個體在面臨疾病或意外時的醫療需求。保險制度強調的是風險分擔,有能力者支付較多,幫助無力負擔醫療費用的人,從而維繫全民健康體系的穩定性。

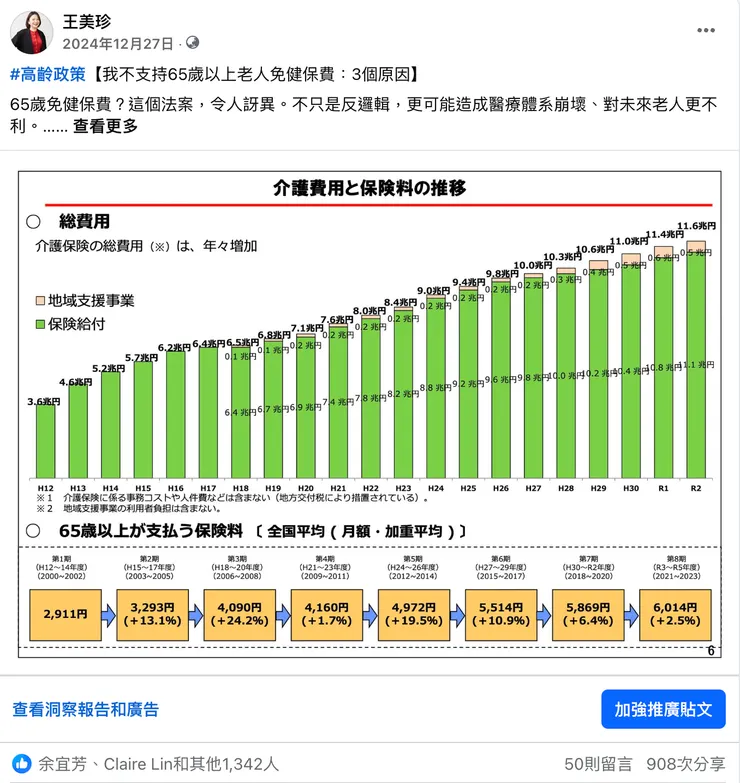

日本介護保險制的一面鏡子:年齡愈大,繳的保費反而愈高

65歲以上的高齡者,由於身體機能退化,醫療需求明顯增加。筆者曾在天下雜誌《銀天下》服務期間,親自至日本採訪厚生勞動省官員,了解超高齡社會下的介護保險制,年齡越大,保費反而越高。65歲的人所要繳納的保險費,從2000年全國平均為2911日圓,到2023年已經漲到6014元日圓。(見下圖)。

(圖片來源:《厚生勞動省2023年介護保險報告》)

這種設計亦符合保險原則,即風險越高,保費負擔應相應提高,以確保資源分配的公平性及財政的永續發展。若反其道而行,免除高齡者的健保費,將導致年輕世代的負擔加重,長遠來看恐削弱整體社會的互助精神與健保體系的穩定性。

日本已是大家掏錢出來的社會保險制,且已不斷漲價(不像台灣有政治壓力不太敢漲),面對超高齡的社會結構,高齡者的醫療照顧需求、保險認定率與費用增加的速度,仍然成為了國家待解決的危機。

我們的健保是一塊固定的餅,金額沒有增加,人的需求卻變多了。而最大需求的那一塊,卻是零費用。這不是自己拆房子嗎?當經費不足,未來需要看醫生的老人將更加看不到醫生、或得到更差的醫療品質、年輕人負擔又加重,絕非大家所樂見。

台灣高齡者醫療問題的根源:不是沒錢付健保,是長照品質太差

更重要的是:台灣高齡者面臨的困境,並非是「無力支付健保費」,最大問題是長照量能不足、品質不佳,導致的許多困境;此外,醫養無法連貫,許多老人因而重複就醫(肺炎就是最好的例子),不只身心受苦,也徒增醫療成本。

若求的是德政美名也好,買票也罷,請建立良好的長照體系與永續的制度吧。大家都會拍拍手的。

免健保費的提議,表面上看似善意,實則可能帶來長期危害。天下沒有白吃的午餐,政策制定者應回到根本,提升醫療品質、強化長照體系建設,促進醫療與照顧資源的有效整合,才能真正解決高齡者面臨的困境,避免政策錯誤帶來的國家災難。

(感謝此篇2024.12.27發文後,在臉書被許多陌生網友傳閱如下,各界擔憂聲浪四起,我們的公民素質還是不錯的,大家不會只想要「免費」,而是更想維持健保的永續,2025年1月已宣布撤案,以茲紀念。)