20250701 16:30 全文完

煙火~五福創歷史新高、必應漲停~是你提醒我別怕去幻想,讓走過的路是一場魔術~那些你很冒險的夢,什麼都不必說,留給股市賭客

本系列未來只在《少林藏蛙閣》發行……

呱,名司馬粉圓者,欲效太史公精神也,投資之學,十家九流,莫衷一是,故訪企業之發言人,以拾遺補闕,成一家之言,藏之名山,副在蛙井,俟後世聖人君子。

就像你問咱為何叫【井底之蛙】,本蛙是撰文完隨筆名之,事後想想才知道,是因為大陸同胞,總是愛叫台灣同胞【井蛙】~所以,咱不會打擾出國開研討會的作家,只因為想知道為何他叫【小小】

小小的戰鬥力 可以翻越幾個丘 小小的一顆心 可以承載多少痛 小小的這雙手 可以握住什麼夢 小小的鞋 缺一個口 小心的向前走 我走到海邊 看浪花翩翩 我在我小小世界 哼著一首歌 抬起頭 睜開眼 星星堆滿天

全球供應鏈變遷下的台灣力量~鋼鐵曾經是國力象徵~訪談『大成鋼』的美國通路經營

Man of Steel VS Iron Man~ By【井底之蛙】

「超人」緊身衣上有個大大的"S",大家順理成章,認為那是Superman縮寫~呃,難道不是嗎?還真的不是,那意思是Man of Steel,啥,這不是「鋼鐵人」嗎?抱歉,你又錯了,「鋼鐵人」是Iron Man!

你一定十分好奇,為啥美國人這麼崇拜鋼鐵?因為鋼鐵曾經是國力象徵,在上世紀大部分的時間,美國的鋼鐵產量,曾經傲視全球,就是這個「美國驕傲」,在這些漫威英雄留下的影響。

但隨著全球化的腳步,在美國製造與生產鋼鐵,慢慢失去了價格競爭力,現在連本土需求鋼鐵,都相當程度的仰賴進口,在川普高喊「讓美國再度偉大」下,針對「鐵鋁製品」課徵25%稅率,目前則加徵到50%稅率,投信業者的普遍看法,認為對當地經營通路者有利,確實的狀況如何,就是今天討論的課題。

通路商默默撐起產業上游與下游之間的橋樑~「大成鋼」是主角 By【小小】

盛夏來臨,城市被曬得熾熱,把街上的人們都逼得躲進了室內。但窗外車聲隆隆,伴隨著藍白帆布下鋼捲摩擦的聲音呼嘯而過。很少人留意,這一條條鋼捲正如骨架一般支撐著現代都市的呼吸。而在遙遠的美國,一家台灣公司正默默撐起產業上游與下游之間的橋樑——它就是大成鋼。

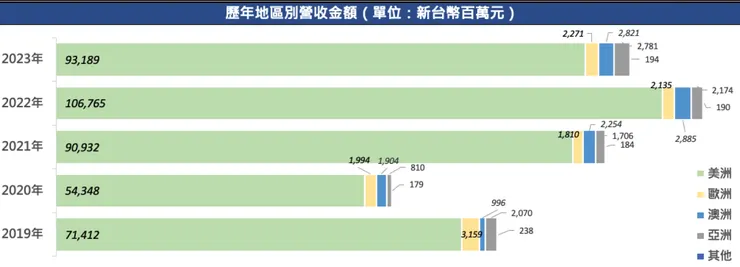

大成鋼自 1986 年創立,最一開始是以 100% 外銷不鏽鋼管製造為基礎。自 1989 年於美國成立美國大成公司後,從 2000 年開始,大成鋼就成為美國不鏽鋼產品及工業用鋁捲板的最大通路商。歷經近 40 年發展,公司現在已成功轉型為以美國通路為主的國際集團,約九成獲利來自美國市場。

截自大成鋼 2023 年永續報告書

以 2023 年度公司營收組成來看,主要產品分別為鋁捲板(39%)、不鏽鋼產品(38%)以及螺絲帽扣件(22%),這幾年的占比沒有太大的變化。請注意,其中螺絲螺帽扣件由子公司大國鋼製造,鋁捲板與不鏽鋼產品則是美國通路的核心產品。

截自大成鋼法說會簡報

以全球布局來看集團分工:目前形成所謂「台灣運籌、全球生產、全球銷售」的鐵三角架構。

- 台灣作為大成鋼的核心生產及管理中心,負責生產不銹鋼管及相關配件;

- 中國則負責部分不鏽鋼毛胚及配件生產,為大成鋼提供更低廉的成本;

- 美國除了銷售通路以外,還設有德州廠,除了強化當地的生產與服務能力以外,也降低了關稅與供應鏈風險發。

公司近年還積極跨足家居、系統家具等領域,不再僅是侷限於傳統製造與通路,而是向下延伸多元產品線。但目前並非集團主力,對於營收的影響也微乎其微。

大成鋼最令投資人好奇的問題,不外乎圍繞在三大主軸

第一,現金增資的詳細資訊說明

大成鋼於 5/12 公告透過現金增資發行新股,總金額新台幣 15 億元,暫訂以每股 40 元發行,目的為償還銀行借款。另外,6/26 又進一步公布認購基準日為 7/19,只有在這天之前持股的股東,才能享有「優先認購」的資格。

近年台灣現增案常有「主力藉壓低股價拉低現增價、再配合拉抬及認購套利」的問題,而大成鋼股價前一段時間也面臨賣壓。

隨著股價續弱,也讓人猜想最終現增價格是否隨之下修。

第二,川普政府的關稅政策影響

「鋼鋁關稅」是川普政府自上任以來首個政策關稅。從今年 6/4 起,鋼鐵和鋁製品的進口關稅從 25% 提升到 50%,直到今年 6/23,川普更進一步擴大徵稅範圍,將「八大類家用電器」及相關產品也列為鋼鐵衍生產品——包括冰箱、洗衣機、烘乾機、洗碗機、冷凍櫃、爐具與烤箱、廚餘處理機、焊接鐵絲架等常見用品,同樣適用高達 50% 的稅率。

第三,美國德州廠擴廠狀況

2018 年 10 月,大成鋼透過美國旗下子公司 Ta Chen International Inc.(簡稱TCI),以 3.5 億美金併購德州工廠 ALUMAX Mill PRODUCTS, INC,成立 TCI Texarkana Inc. 作為生產基地。

截至 2023 年底,德州廠鋁捲板冷軋產能由每月 1.8 萬頓提升到 3.1 萬噸,可以取代原先由日本、葡萄牙等地進口的鋁捲板,並且於 2023 下半年開始啟動美國德州廠熱軋鋁捲板產線增設工程,目前預計在 2025 下旬到 2026 完工。

直擊幕前一閃而過的公司發言人

過去對「發言人」只聞其名,只能在電視或法說會上遠觀。偏偏老闆蛙大過去也曾坐過這張神秘的發言人椅,這回總算能藉著工作的名義,親身體會這份神祕工作的日常。

問題一:現金增資價格問題

公司於 5/12 公告現增價格 40 元,但當時股價其實已不到 40 元,為何對外主動發布此價格?

發言人回答:

依主管機關規定,現金增資的價格是以董事會決議當日往前推算 1 天、3 天、5 天的收盤價做為參考並進行打折,常見如七、八、九折等。公司在送件時必須先提出一個價格,但是從設定價格到主管機關核准的過程中,會受到市場行情與時事變化等因素影響,通常不會是最終定價。

再問,公司在最終的現增定價上,除了依平均股價評估以外,是否還會考量其他因素?

沒有,因為現金增資的每個時程,是和股務代理一日一日排定的。原則上,對於像我們這樣股本規模較大的上市公司來說,一旦決定了哪一天作為定價的基準日,其實無法預測當天的市價。

但至於要打幾折,這是公司可以自行決定的。一般來說,如果公司不想低價賤賣股票,通常會設定較少的折數;反之,若是為了確保增資案順利完成,可能會訂出較具吸引力的價格,以吸引股東認購。

但就大成鋼而言,折價幅度通常不會太大,因為我們沒有股東不認的狀況。從一開始進行現增規劃至今,整體資金其實都已大致準備妥當。

原股東或董監事都有在做資金準備,確保在其他人未認購的部分能夠補足。

再問,這次現增主要用於償還銀行借款,除了短期財務優化,公司是否有更明確的中長期資本運用計畫?

一般而言,在辦理現金增資時,主管機關會持續追蹤資金運用的成效。因此,許多公司在資金用途上會選擇「償還銀行借款」,原因在於這類用途的成效最容易被呈報,也是最不容易引發主管機關疑慮的方式。

目前台灣許多公司辦理現增時,也多採取這樣的作法。但除了償債與強化財務結構之外,依照正常情況,企業應該會搭配其他具體計畫或合作案等。

就大成鋼這次的現增而言,公司絕對不會僅僅為了強化財務結構而辦理增資。

再問,這次現增看似與德州廠熱軋線進度一致,為何不以其為由進行現資,讓外界追蹤預期績效呢?

這次增資跟德州廠沒有關係,擴廠的資金早就都準備好了。

問題二:「鐵鋁關稅」實施對大成鋼利弊

德州廠擴產計畫遇到「鐵鋁關稅」實施,其利弊如何?原料當地採購還是進口?

發言人回答:

這裡先釐清一個觀念:我們談的是美國的工業用鋁(industrial aluminum),而目前美國在這部分的本土供應量是明顯不足的。

為什麼會這樣?

過去美國有許多鋁廠專門生產工業鋁,但後來因為中國產品大量低價輸入,導致本地鋁廠無法與之競爭。為了生存,本地廠商被迫轉型生產航太鋁或汽車鋁。也因此使工業鋁的市場出現供給缺口,必須仰賴進口來彌補。

接著,川普政府開始針對中國大陸的工業鋁祭出反傾銷措施,在我們併購德州廠之後,我們也聯合美國本地業者,針對來自 18 個國家的鋁產品提起反傾銷訴訟。

在這樣的背景下,大成鋼成為目前美國最大的工業鋁供應商,而第二大供應商產量,僅為我們的十分之一。

截自大成鋼法說會簡報

首先,由於美國整體的工業鋁供應量仍舊不足,大成鋼具有價格主導權。

不管關稅是 50%、100% 甚至 500%,只要市場有需求,我們都可以將成本轉嫁給下游客戶。而一旦能夠順利轉嫁成本,那麼毛利率就能維持。

舉例而言,如果毛利率是固定 10%,價格從每噸 100 美元漲到 200 美元,則利潤就從 10 美元變成 20 美元。價格拉高,毛利金額也隨之增加。因此,就目前的情況來看,這對我們而言確實是利多,但前提要能持續將成本轉嫁出去。

那是否代表這整體環境只有利多,沒有利空呢?其實不然~潛在的利空來自美國本土的通膨風險。

如果關稅與成本上升,導致整體商品價格上揚,副作用是資金緊縮、經濟活動趨緩,營業規模自然也會縮減,我們也將難免受到波及。

以目前美國市況來看,大成鋼的工業鋁市占率大約是六成。市場總體需求無論是6 吋、8 吋,還是 10 吋的餅,基本上都能吃下六成,但如果市場整體萎縮,公司雖然維持市占比率不變,但營收的「絕對值」仍會下滑。

我們無法預測美國是否會出現嚴重通膨,若是不會,那高關稅對公司就是利多;但若通膨壓力成真,那關稅反而會成為雙面刃,帶來不利影響。

至於進口原料的部分,美國本土沒有生產鋁錠,是從加拿大進口。但因為我們的議價能力很高,可以將關稅成本轉嫁給客戶。

再問,綜合考量這些因素,公司整體看法偏向利多還是利空?

現在我們看到的狀況是,買家手上幾乎沒有庫存。

過去兩年,美國經濟表現不佳,加上利率從 2.5% 大幅拉高到 7.5%,財務成本暴增三倍。買家為了控制開支,普遍選擇大幅降低庫存水位,從原本的水準壓縮到只剩三分之一。這樣的庫存明顯是不足的。

如果臨時要從海外進貨,光是船運就要花兩到三個月,但現在買家手上連兩到三個月的庫存都沒有;來預期今年會看到庫存回補的需求,但事實上到現在都還沒出現。

不過,即使沒有回補庫存的行情,單純靠剛性需求~就是「有需要就得買,不論價格或關稅多高」~大成鋼今年的業績仍會比去年更好。

如果未來出現庫存回補,能帶來成長數倍的爆發力,將會是完全不同等級的成長動能。

再問,既然如此,為何今年尚未看到補庫存的需求出現?主要影響因素為何?

對我們而言,降息才是最大的利多。因為降息之後,客戶的財務支出才能夠空出來。而關稅則不在我們的計畫之內。

無論今天是否有關稅,我的貨還是照賣、數量還是照出。只不過關稅造成的結果是,身為通路商有高額的庫存,而且都是未漲價前的進貨,所以庫存利益比較高,但這個並不是我們最看重的。

問題三:德州廠未來營運展望

針對德州廠的部分,根據公司內部評估,其對營收及毛利率的提升,是否有目標區間?

發言人回答:

通路公司很少會自建製造廠,就像經營農產品合作社,不會自己下田種菜一樣,因為通路的本業是「橋樑」,靠流通賺取利潤,不是靠製造擴大產能、壓低成本來競爭。

會選擇自建德州廠,是因為在美國經營通路二十多年,對市場需求非常了解。我們知道客戶每年需要什麼、要多少量,所以德州廠的產能完全是為了服務通路客戶而設,不存在庫存去化的問題。

除此之外,有自有產能作為緩衝,在遇到全球供應鏈亂流時,還能繼續供貨,增加客戶的信賴。所以,德州廠帶來的效益不只是「要賺錢」這麼簡單,更是綁住上下游關鍵夥伴、提高客戶黏著度的策略。

至於德州廠能帶來多少具體效益,一定能賺錢,但為了避免主管機關關切,詳細預估不方便對外公開,但它對我們絕對是加分。