AI 的鍛造廠,仍在熔爐之中

在全球半導體鏈重新洗牌的時刻,台積電再度交出一份漂亮的成績單。

但問題在於——這樣的高成長與高毛利,究竟是新時代的開端,還是短暫的壓縮期?

這一季的法說會,或許正是觀察「AI 基礎設施真實需求」最清晰的鏡子。

一、營收與獲利:強勢,但已接近效率極限

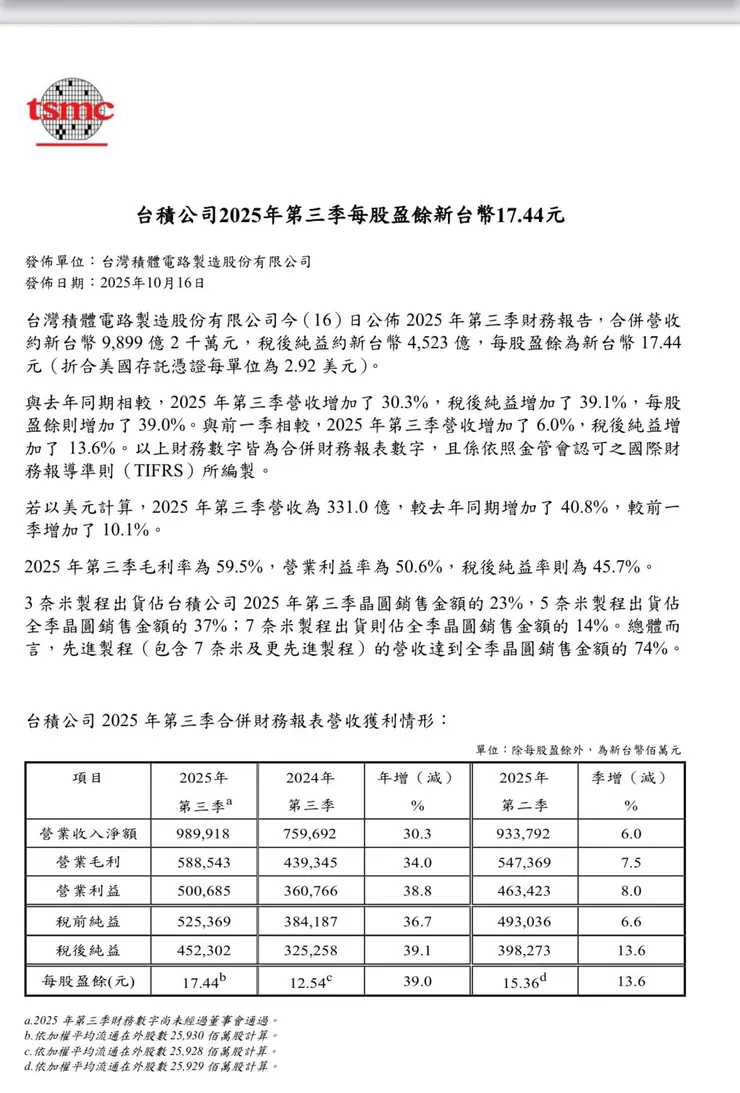

2025 年第三季,台積電營收達 330 億美元,年增 40%,季增 22%,創下歷史新高。

毛利率為 59.5%,營業利益率 50.6%,EPS 為 2.92 美元,年增 50.5%。

這是一份幾乎無懈可擊的財報——營收成長速度比市場預期高出一成,利潤率依舊堅挺。

但若你仔細觀察毛利線的趨勢,會發現自 24Q3 起其實已緩步下滑,

這意味著台積電的效率曲線,正逐步回到「現實的常態」。

高毛利並非永續結構,而是產能緊縮下的過渡階段。

當 AI 晶片的供給端逐步擴張,這種極致效率的盈餘結構也會逐漸稀釋。

二、業務組成:AI 是引擎,智慧手機是燃料

本季台積電營收結構中,

高效能運算(HPC)佔比達 57%,智慧手機佔 30%,車用與 IoT 各約 5%。

這個比例本身就揭示了時代轉換的本質——

AI 已取代手機,成為半導體的新核心敘事。

不過,若從平台成長率來看,

HPC 雖維持持平(+0%),智慧手機、IoT 與車用皆有兩位數成長,

反而消費電子呈現 -20% 衰退。

這說明 AI 雖是新動能,但舊市場尚未全面復甦,

景氣仍呈「雙速」運作:企業資本支出熱、民間終端冷。

三、先進製程與資本支出:鍛造未來的熔爐

3nm 製程營收佔比已達 23%,5nm 佔 37%。

台積電同時維持年度資本支出 97 億美元,

這個數字看似保守,其實是在新廠(美國、日本)折舊壓力下的穩健布局。

換句話說,台積電不是「不敢投資」,而是「學會了分散火力」。

在晶圓製造這場軍備競賽中,誰能同時維持研發強度與現金流健康,

才是真正的勝者。

四、法說會訊息:從產能,到信仰

法說會上管理層釋出的幾個關鍵訊號——

1. AI 晶片需求仍超預期,資料中心與先進封裝(CoWoS)產能仍供不應求。

2. 5nm / 3nm 的稼動率持續滿載,未見明顯放緩。

3. 客戶集中度高(特別是輝達、蘋果),公司也開始強調多元應用布局。

4. 對中國市場維持審慎樂觀,但仍以美國與日本投資為主軸。

5. 第四季展望:營收季增約 24%,毛利率約 59–60%。

這一季的語氣明顯比過去更保守。

不是信心動搖,而是「理性地承認現實的邊界」。

五、長線觀察:從護城河到山脈

Miula 曾說輝達「黃金十年才剛開始」,

若放在台積電身上,這句話應該改成——

「黃金十年正在經歷最陡峭的上坡」。

AI 晶片製造的門檻仍遠高於 ASIC、FPGA,

先進製程的技術、良率、封裝整合能力,

讓台積電仍是整個產業的鍛造爐。