本文目的:簡單比較「定期定額市值型ETF」跟「定期定額高股息型ETF」兩種策略,各自的績效如何?哪種方式較有利?

假設前提(市值型為實際持有,高股息型為相同條件下的模擬試算):

- 投資方式:每月定期定額。

- 扣款金額 & 週期:兩者一致。

- 投資期間:2020年12月7日 ~ 2025年11月17日。

- 手續費固定$1元。

- 匯費固定$10元。(2024年1月起改為免匯費的保管銀行)

- 歷史成交價以當日收盤價為準。

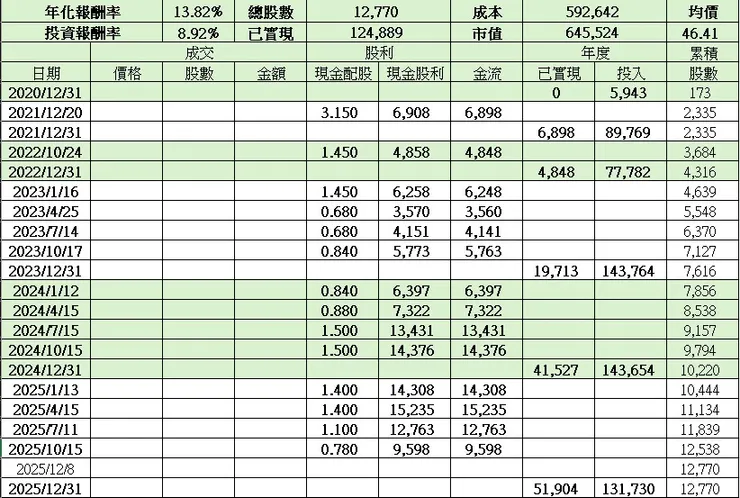

因投資期間較長,隱藏每月扣款欄位,僅顯示股利收入與年度結算的數據。

市值型ETF半年配:

2025年11月17日收盤價$144.80元。

高股息型ETF季配:

2025年11月17日收盤價$50.55元。

2017年9月上市時是年配息,2022年由年配息改為「季配息」。

簡單比較:

投資近五年的成果:

- 市值型ETF的年化報酬率和投資報酬率皆大勝。

- 高股息型ETF的優勢則在股利收入(現金流)。

假設考慮的是10年或20年以後,投資時間拉得足夠長的話,選擇市值型ETF較有利;但若是3年到5年內想增加收入,最有效的首推提升本業,其次是兼職副業或斜槓,再來還可以考慮高股息型ETF的股利收入。

以常見的房貸或信貸為例,若本身條件不甚理想,若能提供名下資產(如股票市值或股利收入),可能有助於在審核時拿到較好的貸款條件(額度、利率、年限),當然實際認定要依承辦銀行和承辦人員為準。

不同報酬率有各自的用途:

投資報酬率:(期末金額 - 期初金額) / 期初金額,目的為「投資損益」。

年化報酬率:用Excel的XIRR公式計算,目的為「投資標的比較」。

投入成本差異原因:

實際扣款金額,會依照當天價格而有所不同,長期累積會造成相當大的差異。上表中每月定期定額扣款金額相同的情況下,最後的投入金額卻相差$25,416元的原因就在此。

小結:

市值型ETF和高股息型ETF有各自的優勢,但沒必要二選一,大可兩者都要。並依照自身的需求、規劃和偏好,來調整兩者的比重。