這裡是小新讀book,我會不定期分享會計知識、閱讀心得和投資理財相關的文章。希望這些內容能成為一個「起點」,引領你進一步思考和閱讀,豐富你的思維和知識。歡迎大家按下「追蹤」按鈕,這樣就不會錯過我最新的文章啦!此外,如果你也喜歡看影片,歡迎訂閱我的Youtube頻道「小新讀book」,讓我們可以一起在學習的路上成長。

小新現在正式開放「線上會計家教服務」囉!如果你有相關學習需求,可以填寫以下表單,我會主動聯絡你安排試教(試教提供半價優惠😊):

👉https://forms.gle/x7BzefGoMBwbdChF9

如果你有會計備考需求,不妨參考👉小新的數位商品

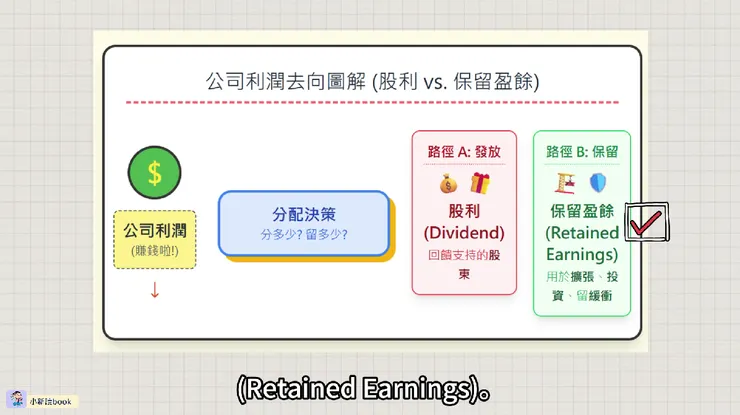

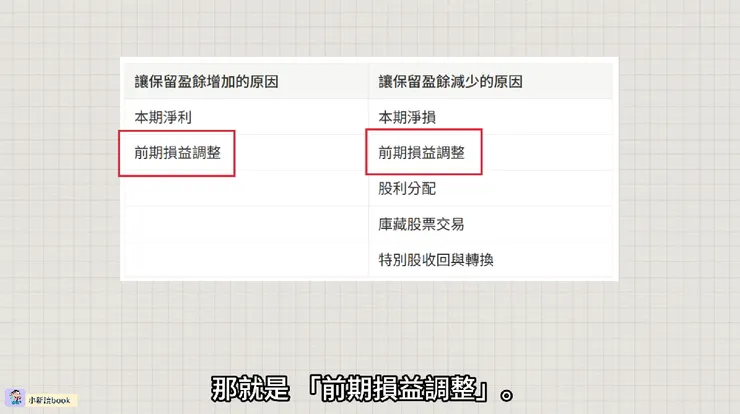

公司每年如果有賺錢,理論上可以把這些利潤分一些出來當「股利」發給股東,算是回饋支持公司的投資人。但現實中,大部分公司並不會把所有的利潤都分光,因為企業還要擴張、投資、留緩衝,以免哪天景氣不好時沒有錢用。所以,那些沒有被拿去發股利的利潤,就會留在公司裡,變成股東權益的一部分。我們把它叫做 「保留盈餘」(Retained Earnings)。簡單地說,就是「公司賺了但先不拿出來分」的那一塊。

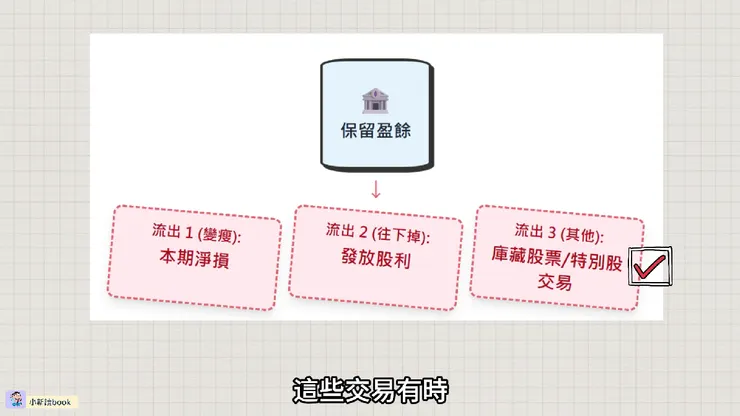

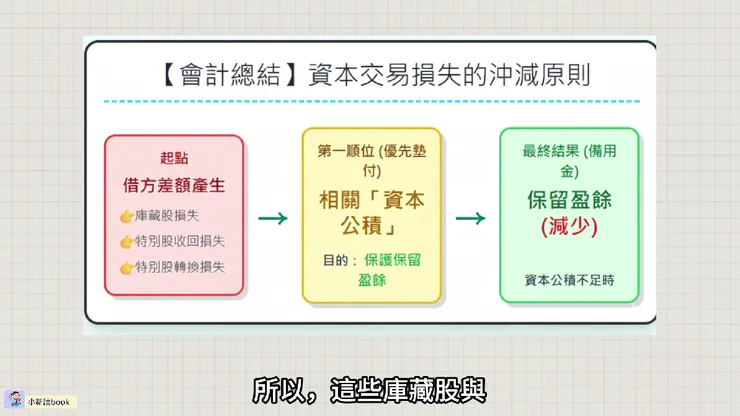

當發生庫藏股票交易時,如果庫藏股再發行價格比買回成本還便宜。譬如說,公司先花100元把自己的股票買回來,成為庫藏股,之後又只用80元把它賣出去。這20元的借方差額,需要填補。按照沖減的順序,我們會先拿 「資本公積-庫藏股票交易」這個科目,來補這個差額。但如果資本公積不夠補怎麼辦?沒辦法,只好拿「保留盈餘」來墊。所以這時保留盈餘會被借記、也就是被扣減。

另外,在收回特別股時,如果收回特別股的價格比原本賣出去的價格還高。例如:公司當初以100元發行一股特別股,後來花120元把它收回,中間產生的20元借方差額也需要填補。這個差額會先借記:資本公積-收回特別股。但如果這個資本公積不夠用,一樣要動用到「保留盈餘」來補。

最後,當特別股轉換為普通股時,如果發出去的普通股面額比特別股當初的發行價格還高,這也會形成一個借方差額。處理方式也是一樣:先從同類型的資本公積去沖減。如果資本公積不足,就再借記:保留盈餘。

以上三種情況共同特點就是:都會產生借方的差額、要先用資本公積來填補、不夠補的部分就再動用「保留盈餘」來墊。所以,這些庫藏股與特別股的特殊交易,都可能讓保留盈餘變少。

前期損益調整是什麼?

OK,除了前面所提到影響保留盈餘的情況外,其實還有一個很重要的項目,也會讓保留盈餘產生變動,那就是 「前期損益調整」。這也是我們這篇文章的重點。那什麼是前期損益調整呢?你可以把它想成:

公司回頭發現以前的損益成績單分數打錯了,現在要把它改正。

更正式的說法是:如果公司在以往年度,對損益的「計算、記錄、認定」出現了錯誤,或是用了不恰當的會計政策或錯誤的方法,導致財務報表沒有忠實呈現公司的營運狀況,而公司又是在「前期的財報已經公布之後」才發現這些問題,那麼在當期所做的更正,就叫做:前期損益調整。簡單地說,就是:以前年度做錯,現在才發現並改正。而這樣的更正,因為會調整過去未分配的盈虧,那當然會動到保留盈餘。

前期損益調整的三大條件

從剛剛的定義,我們可以進一步整理出「前期損益調整」必須符合的三大條件。

條件一是:前期的損益確實發生了錯誤。

這些錯誤大概可以分成兩種來源:

① 計算、記錄或認定上的錯誤。就是帳做錯了,或是當初誤判了。常見例子像:忘記提列折舊費用、還有把應該列為「資本支出」的東西誤認為「費用」。

② 使用了錯誤的會計政策或方法。這類比較像是觀念錯誤、方法用錯。例如:明明應該用「倍數餘額遞減法」計算折舊,卻錯誤地用成「直線法」。你一旦用了不適當的方法,就會讓當期損益整個偏掉。

條件二是:錯誤是在前期財務報表「公布之後」才發現。

如果財報還沒公布就發現錯誤,那很簡單,直接在該期修正就好了,不會用到「前期損益調整」。但如果報表都已經公開、發給主管機關、投資人也看過了,公司這時候才發現:「欸!這裡有個錯!」那麼這種情況,就必須用「前期損益調整」來把之前的錯誤更正回來。

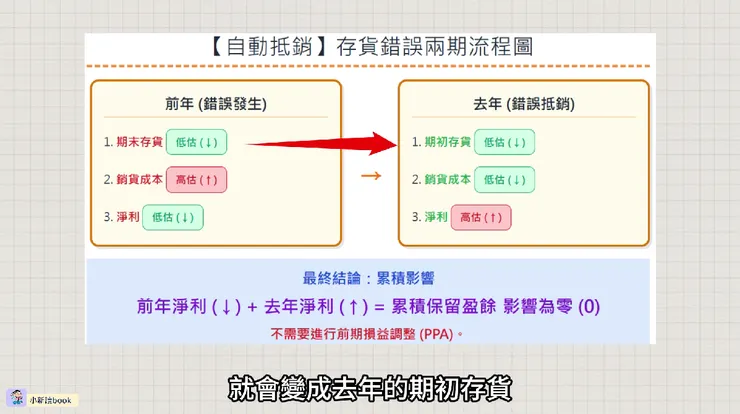

條件三是:也就是這個錯誤對損益的影響「還沒有」被完全抵銷。

也就是說,錯誤的影響會延續到現在,所以我們才需要做一筆更正分錄,把相關科目調整回正確的金額。那要怎麼判斷錯誤有沒有被抵銷呢?讓我們來看一個經典的例子:存貨錯誤所形成自動抵銷的情形。根據存貨成本的流程:

期初存貨+本期進貨-期末存貨=銷貨成本。

假設公司在前年的期末,「低估」了存貨,會使得前年的銷貨成本「高估」,因此,前年的淨利被「低估」。接著,這個錯誤會一路傳到下一年。前年的期末存貨,就會變成去年的期初存貨。所以去年的期初存貨也是「低估」的狀態,這會使得去年的銷貨成本也被「低估」,進而使得去年的淨利被「高估」。

注意看喔:前年是淨利「低估」,去年則是淨利「高估」。剛好互相抵銷!所以到了去年年底,只要沒有新的錯誤再發生,前年的錯誤對「去年期末的保留盈餘」的累積影響就會自動變成零。既然影響都被抵銷了,那當然就不用做前期損益調整了。

OK,這裡再快速複習一下前期損益調整的三個條件:第一是前期真的做錯、第二是錯誤是在財報公布後才發現、第三則是錯誤的影響尚未自動抵銷。符合以上三項,我們才會在當期做「前期損益調整」的更正分錄。

前期損益調整的記錄與表達

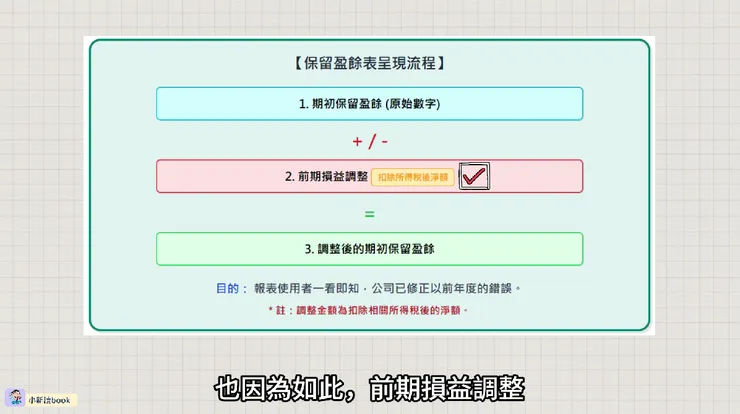

前期損益之所以需要調整,原因其實很簡單:就是以前年度的損益做錯了,而損益每期都會結轉到保留盈餘。既然損益有錯,那被結轉過去的保留盈餘當然也會跟著錯。所以,當公司後來發現這些錯誤時,就必須調整「期初保留盈餘」。這個調整可能是借記,也可能是貸記,取決於當初錯誤導致保留盈餘被低估還是高估。

同時,除了保留盈餘之外,也要一起把相關的資產或負債科目調整正確。至於在保留盈餘表該怎麼呈現?我們會先列出「期初保留盈餘」,再新增一行:前期損益調整,最後得出一個新的數字:調整後的期初保留盈餘。這樣報表使用者一看就會知道:「喔~原來這家公司今年有修正以前的錯誤。」

另外別忘了:錯誤的損益也會影響所得稅!前期損益如果做錯,所得稅自然也會算錯。因此在更正的時候,要同時考量所得稅的影響。也因為如此,前期損益調整在報表上呈現的金額,是扣除相關所得稅後的淨額喔,這樣才能真實地反映錯誤對股東權益的最終影響。

OK,原理講完了!接下來我們直接來做一道題目,把今天講過的觀念練習一下,加深印象。

牛刀小試

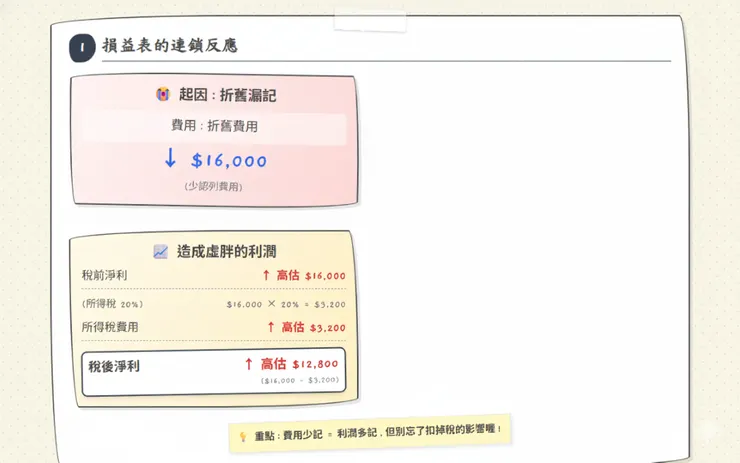

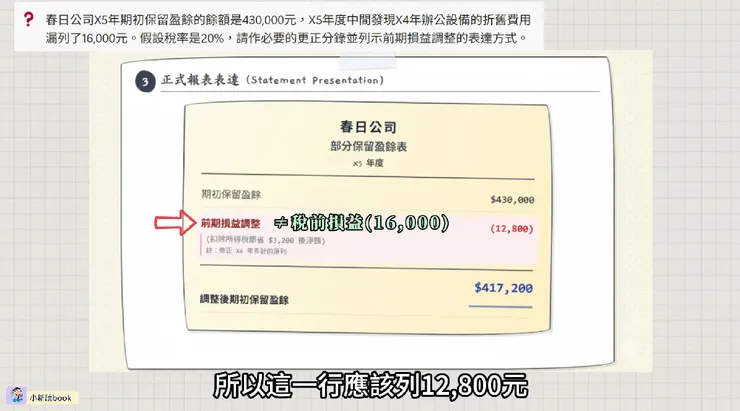

春日公司X5年期初保留盈餘的餘額是430,000元,X5年度中間發現X4年辦公設備的折舊費用漏列了16,000元。假設稅率是20%,請作必要的更正分錄並列示前期損益調整的表達方式。

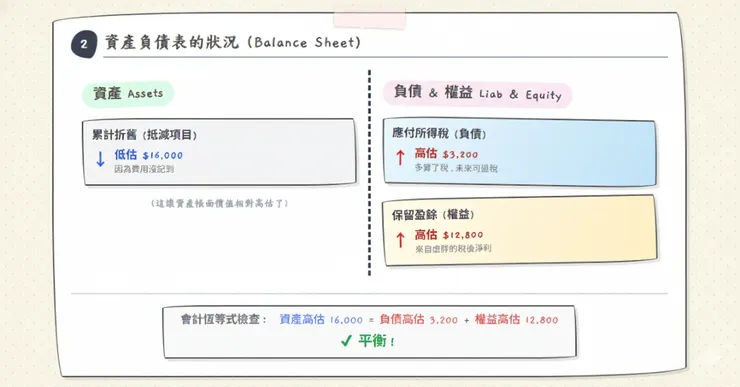

首先,我們要找出X4年錯誤對損益的影響,因為X4年折舊費用漏列16,000元,所以:稅前淨利會被高估了16,000元,這是因為費用少認,所以利潤就會變大。接著,淨利變大,所得稅費用與應付所得稅也會跟著變大,因此,所得稅費用與負債高估的金額=16,000×20%=3,200元。

要知道:真正影響到公司損益的是稅後淨利的變動。所以將稅前淨利的高估數減掉所得稅費用高估數可以得出稅後淨利高估金額=16,000−3,200=12,800元。而稅後淨利會結轉到保留盈餘,因此:保留盈餘也高估了12,800元。

接下來,我們要來看看:這項前期損益錯誤,到底影響了哪些資產或負債科目?先從剛剛提到的所得稅開始。因為折舊漏提,導致稅前淨利變高,淨利變高,所得稅費用也跟著多算了3,200元,連帶地,應付所得稅這筆負債也被高估了3,200元。這裡假設這筆應付稅款已經付出去了,那就代表公司其實多繳稅了。未來自然是可以退稅的。另外,因為折舊費用漏記了16,000元,這就表示累計折舊這項資產的抵減科目也少記了16,000元。

這裡總結一下到目前為止,前期錯誤造成的影響包括:

- 第一、稅後淨利高估以至於保留盈餘高估 12,800元;

- 第二、所得稅費用高估以致於應付所得稅高估3,200元;

- 第三、折舊費用漏記以至於累計折舊低估16,000元。

既然我們已經找出哪些實帳戶被影響了,接下來就可以正式動手做前期損益調整的更正分錄。作法很簡單:就是把錯的科目調回正確的餘額。

- 首先,由於保留盈餘的正常餘額在貸方。但因為去年的稅後淨利多算了,所以保留盈餘也被「高估」了12,800元。既然高估,就要把它沖掉,也就是借記:保留盈餘12,800。

- 接著,去年底應付所得稅高估了3,200元。假設公司在發現錯誤前,就已經把這筆稅繳出去了,那麼代表公司其實多繳稅,應該可以把稅款退回來。所以我們把高估的那筆負債,改成公司未來能拿回來的資產,因此會借記:應收退稅款3,200。

- 最後,由於累計折舊是資產的抵減科目,正常餘額在貸方。既然累計折舊「低估」了16,000元。該補提的就是要補回去,所以會貸記:累計折舊—辦公設備16,000。以上就是這題前期損益調整的更正分錄。

最後,我們來看看春日公司保留盈餘表上該怎麼呈現這筆前期損益調整。表上X5年期初保留盈餘是430,000元。接著,關於前期損益調整這個項目,要注意,這個數字不是稅前的損益16,000元,而是 扣掉多繳的所得稅3,200元後的淨額。所以這一行應該列12,800元,表示保留盈餘被高估了,需要扣掉。最後將期初保留盈餘430,000減掉前期損益調整12,800後,得到417,200元,這就是X5年度調整後的期初保留盈餘。OK,今天一樣準備了一個小問題,讓大家自己練習一下。

如果今天發現前期辦公設備的折舊費用高估,使得前期所得稅費用低估,那麼這時候更正分錄的借方與貸方又該怎麼做呢?

歡迎把你的答案寫在文章下方的留言區,我會再去跟大家對答案喔~

如果你覺得這篇文章對你有幫助,也歡迎你成為我的付費訂閱者。這不只是對我創作的支持,更讓我有資源持續深入研究與整理這些知識,讓內容更完整、更有價值。

💼 方格子付費訂閱專區👉小新的會計教學計劃