當華爾街的菁英們還在預測美國勞動市場即將步入「缺工冰河期」時,剛出爐的 3 月非農就業報告(NFP)卻給了市場一記響亮的耳光。

新增 17.8 萬人就業、失業率回落至 4.3%。這不僅是 2024 年以來最亮眼的數據之一,更隱含著一個關鍵的政治與經濟連動:川普政府強力移除非法移民的「排擠效應」經濟學,正在進行一場影響深遠的豪賭。

一、 政策溯源:川普的「排擠效應」經濟學

近期美國勞動市場的結構性變化,核心驅動力來自川普政府極為明確的「勞動力回流」戰略。自 2025 年就職首日簽署一系列邊境安全與移民執法行政命令以來,川普政府便展現了強大的政策定見:透過人為促成 「勞動力供給收縮」,試圖扭轉長期以來依賴外來廉價勞動力的經濟慣性。

川普的政策邏輯非常清晰:他認為低成本的非法勞動力是壓低本國藍領薪資的元兇。他在 2025 年中的全國演說中曾強硬表示:「我們要把美國的工作還給美國勞工 (American jobs for American workers),因為每一份被非法佔據的工作,都是對本國公民薪資增長空間的剝奪。」

具體行動上,川普政府採取了雙管齊下的策略:

- 法源壓制: 透過行政命令重啟 「大規模遣返計畫」,並對雇用非法移民的企業祭出史上最嚴厲的聯邦罰則。

- 邊境與預算控管: 於 2025 年底 強力推動「邊境安全撥款法案」,投入數百億美元強化實體隔離與電子監控,並啟動名為 「保衛美國薪資 (Safeguarding American Wages)」 的跨部會掃蕩行動。

這套政策方向旨在建立一個「高薪資、高參與」的本土勞動市場,強制要求美國企業在失去廉價移民後,必須以更高的待遇回補本國勞工。

二、 市場的預期錯位:以為會迎來「缺工冰河期」

在 3 月數據公布前,華爾街的情緒與其說是「謹慎」,不如說是「恐慌」。隨著川普移民政策的邊際效應開始顯現,各大投行紛紛下調經濟預期。

數據上的集體悲觀: 根據 Bloomberg 與 Reuters 的調查,市場對 3 月新增就業人數的共識預期(Consensus)僅為 6 萬人。部分激進的機構如 Goldman Sachs 甚至警告,若考量到 2 月份因加州醫療罷工(Kaiser Permanente)與中西部暴風雪導致的數據重挫(修正後為 -13.3 萬),3 月份極大機率會出現連兩個月的負成長。

三、 數據開獎:狠狠打臉華爾街的 17.8 萬

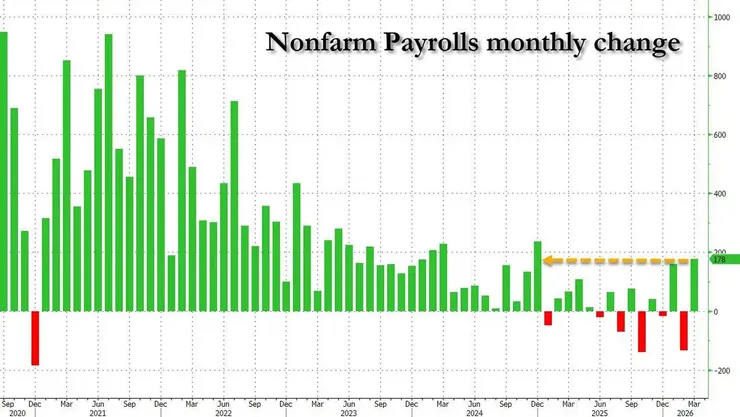

然而,剛發布的 3 月實際數據卻是一顆震撼彈。我們提取出支撐川普敘事的核心數據:

- 新增就業人數 (NFP): 爆冷飆升至 17.8 萬人(近乎預期的三倍)。

- 失業率: 從上個月的 4.4% 回落至 4.3%。

- 結構轉移: 深入內部細節,我們也能觀察到「本國出生勞工 (Native-born workers)」的就業參與度顯著上升,填補了勞動市場的缺口。這份數據在表面上,完美呼應了川普的政策預期。

美國 3 月非農就業數據表現顯著提升。(圖:ZeroHedge)

四、 盲點觀測:令市場意外的「隱藏代價」

數據的「重複計算」:職位數不等於勞工數

非農報告由「企業調查」與「家庭調查」兩套系統組成。當前的 17.8 萬人 是企業申報的「職位數」,而非真實新增的勞工人數。在通膨高壓的環境下,許多美國人被迫身兼二職(比如有一份正職的餐廳工作,晚上還有外送兼差)來維持生計,這在數據上會被重複計算為兩個新增就業,掩蓋了「勞動力投入並未實質增加」的真相。

結構性的「降級」:全職轉兼職的虛假繁榮

川普政策驅逐非法移民後,企業面臨高昂的福利與保險成本,難以直接招募全職本國員工。為了節省開支,許多雇主選擇將一個全職缺口拆分為數個兼職員工。這種全職轉兼職的結構性降級,雖然讓就業數字在帳面上非常強勁,但本質上是一場「治標不治本」、「量增質減」的現象,也解釋了為何失業率雖低,民間的經濟體感卻依然沉重。

五、 川普證明了什麼?背後的雙面刃

短期內的優點:成功對接「美國優先」的勞動藍圖

從數據來看,3 月的表現確實高度符合川普政府的政策目標。ZeroHedge 的圖表顯示,這根 17.8 萬 的綠柱衝出了 15 個月來的新高,這在政治敘事上極具威力:它精準地反擊了「移除非法移民會導致經濟停擺」的預言。短期內這份數據能為川普提供了強大的政治籌碼,證明勞動市場在失去廉價供應後,依然能靠本土勞工的「回補」展現韌性,維持了低失業率與高就業增長的表面繁榮。

陷入「高利率」與「結構性通膨」的囚徒困境

雖然數據可觀,我們也要擔心背後的代價是極其昂貴的「結構性通膨」。根據 CNYES 的分析邏輯,這份「優於預期」的就業成績單,反而成了聯準會(Fed)推遲降息的最強藉口。勞動力的稀缺進而推升薪資成本。當速食店必須花時薪 20 美元請美國公民來炸薯條時,這些成本最終都會轉嫁到物價上。

川普一方面要求聯準會降息以提振經濟,另一方面其政策引發的強勁就業數據卻迫使 Fed 必須維持 High for Longer(長期高利率)。這種政策目標與貨幣環境的「左右互搏」,將會是未來一年美國金融市場最大的不確定性。

六、 ICCO 結論與投資人思考

這份非農報告不是一份單純的「經濟利多」,而是一份給聯準會 (Fed) 的「緊箍咒」。只要就業市場在移民政策下持續緊繃,Fed 就絕對不敢鬆口降息,市場必須做好接受 High for Longer (高利率長期化) 的準備。

🧠 值得思考的點 (So What?): 在一個「缺工 + 高薪 + 高利率」的新常態下,投資的底層邏輯已經改變。與其投資依賴大量人力的傳統服務業或零售業,不如將目光轉向「資本支出 (Capex) 轉化率高、能透過 AI 與自動化技術取代人力」的科技巨頭與工業自動化設備商。根據「川普經濟學」我們必須要順應時代

畢竟,機器人不需要簽證,也不會要求加薪。

本文資料來源彙整 (Sources)

- U.S. Bureau of Labor Statistics (BLS): The Employment Situation — March 2026 (發布於 2026/04/03).

- Trading Economics: United States Non Farm Payrolls - March 2026 Actual vs Consensus.

- Continuum Economics: U.S. March Employment Analysis - Strong report suggests inflation risks.

- The White House / DHS Official Press: Executive Order: "Protecting the American People Against Invasion" (PAPAI), signed Jan 20, 2025.

- Department of Homeland Security (DHS): Operation Angel’s Honor Result Summary (Dec 2025) & Mass Deportation Framework 2025-2026 Report.

- Laken Riley Act: Signed into law by President Trump, 2025.

- ZeroHedge: March Jobs Shocker: Payrolls Soar 178k, Blowing Away All Estimates.

- Bloomberg News: Economist Consensus Survey on March NFP & Sahm Rule Monitoring.

- DHS Secretary Speech (Kristi Noem): Statement on "American Jobs for American Workers" & 3 million removals.