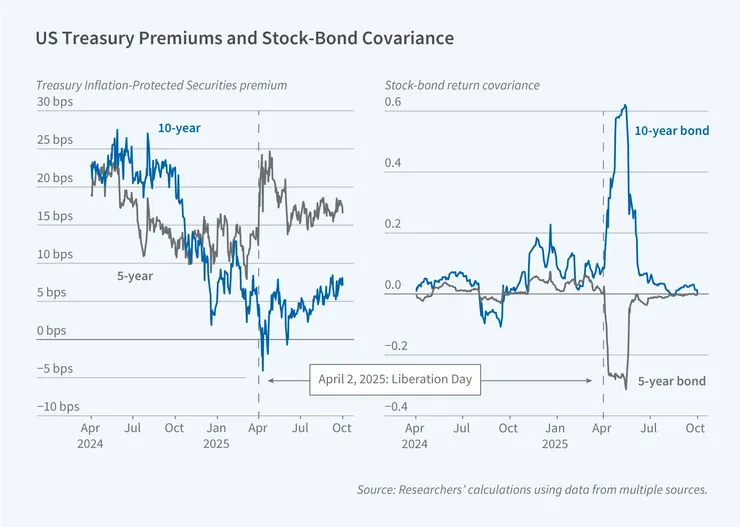

這是兩張並排的圖,時間軸都從2024年4月到2025年10月,虛線標示的是2025年4月2日解放日。

左圖看的是「美債便利溢價」——也就是市場願意為持有美債這個「最安全資產」多付出多少。藍色是10年期,灰色是5年期。解放日之前,10年期溢價一路從25個基本點跌到接近零,甚至短暫跌破零。解放日之後,5年期反彈回升,但10年期一直維持在低檔。這說明市場對長期美債「特別安全」這件事,信心在慢慢流失。

右圖看的是「股債報酬的共變關係」——正值代表股票跌時債券也跌,負值代表股票跌時債券反向上漲(也就是傳統的避險功能)。解放日之前,藍色和灰色兩條線都在零附近平穩游走,一切正常。但解放日當天,10年期(藍色)急速飆到0.6的正值高點——股票和長債同步暴跌,避險功能完全消失。同一時間,5年期(灰色)反而跌到-0.3,繼續扮演避險角色。

解放日之後,長期美債不再是股市的避風港,短期美債才是。 這兩張圖記錄的,是三十年投資邏輯被打破的那個瞬間。

起因

2025年4月2日,解放日。川普宣布對全球開徵高關稅。

接下來幾天,所有人都記得股市的反應:S&P 500在關稅公告後幾天內跌了超過11%。

這很正常。但接下來發生的事,就不那麼正常了。

30年期美國公債殖利率急速攀升,在5月底達到5.2%,是2007年金融海嘯之前的最高水準。

殖利率上升,代表債券價格下跌。

也就是說:股票跌,債券也跌。

這對很多投資人來說,是一個讓人困惑的訊號。因為過去幾十年,這兩件事通常不會同時發生。

「股跌債漲」——一個被打破的鐵律

對一般投資人來說,「股票和債券反向走」是一個基本常識。你持有美股,同時持有美債,是因為當股市下跌時,債市通常會上漲,幫你平衡損失。

這個邏輯支撐了過去三十年「股六債四」這類資產配置策略的基礎。

但NBER這篇研究(Working Paper 34640)由紐約大學的Viral Acharya和Toomas Laarits主導,用五分鐘間隔的高頻市場數據,把2025年4月到底發生了什麼說清楚了。

在4月9日、11日、23日這三個和重大關稅公告重疊的交易日,長期美債的報酬率和股票出現了正相關——也就是兩者同步下跌,而不是傳統的反向走勢。4月23日那天的正相關程度,在2005年以來的所有交易日中排名前0.25%。

換句話說,這不是一個正常的波動,是一個非常罕見的異常。

為什麼會發生這件事

研究把美債殖利率拆解成三個部分:無風險利率、信用利差、還有一個叫做「便利殖利率」(convenience yield)的東西。

便利殖利率是什麼?簡單說,就是投資人願意為持有美債這個「最安全、最好用的資產」多付出的溢價。美債可以當抵押品、可以快速變現、全球都認,所以正常情況下,投資人會接受比較低的殖利率來換取這些好處。

正常情況下,10年期美債的便利殖利率大約在10到40個基本點之間。但從2025年3月底到4月10日,這個數字急降了將近10個基本點,遠低於歷史平均的24個基本點。

這說明市場對美債「特別安全、特別好用」這件事,開始產生懷疑。

誰在賣美債

美國財政部的國際資本流動數據顯示,2025年4月有470億美元從長期美債流出,相比2023年2月以來每月平均470億美元的流入,這是一個超過兩個標準差的異常轉變。歐元區、加拿大、亞洲國家在這段期間全都反常地賣出美債——和他們過去在市場壓力下的行為相反。

是誰在賣?研究沒有點名,但亞洲國家是其中一部分。中國長期是全球最大的美債持有國之一,市場上一直有猜測中國在這波動盪中出售了美債作為反制。

而買家是什麼?黃金。

高頻分析顯示,在美債和股票同步下跌的日子裡,黃金和股票的關係是負相關——也就是那幾天,黃金扮演了本來應該由長期美債扮演的避險角色。

台灣投資人該如何面對

台灣的壽險公司和散戶,持有大量的美國公債和美股。「股六債四」或類似邏輯的配置,在台灣投資圈是主流思維。

2025年4月發生的事,是一個警告:這個邏輯在某些情境下會失效。

當市場的壓力來源不是景氣衰退或金融危機,而是「政治不確定性」和「對美國信用本身的質疑」,長期美債就不再是可靠的避險工具。它反而會和股票一起跌。

這不代表美債從此沒有價值。研究也發現,短期美債(2年和5年)在同一段期間維持了傳統的避險特性,便利殖利率相對於公告前還上升了超過10個基本點。也就是說,「跑掉的是長債,短債還撐著」。

但這對台灣的壽險業來說是個麻煩——壽險公司因為負債期限長,偏好持有長期美債,而正好是這個部分在關稅衝擊下失去了避險功能。

更深一層的問題是:如果美國的政策愈來愈不可預測,「美債是全球最安全資產」這個前提還能維持多久?黃金在那幾天接管了避險功能,不是沒有原因的。

最後

三十年來,「股票跌了就去買債券」這個邏輯幾乎從沒失手過。

2025年4月,它失手了。而失手的原因,不是景氣,不是利率,而是一個國家用關稅重新定義了自己在全球經濟裡的位置。

當規則本身在改變,舊的避險邏輯就需要重新想過。

這篇研究沒有給出答案,但它問的問題,是每一個持有美債的投資人都應該放在心裡的:這個資產保護我的假設,在什麼情況下會不成立?

本文出處:

NBER Working Paper 34640: Tariff War Shock and the Convenience Yield of US Treasuries — A Hedging Perspective

作者:Viral V. Acharya & Toomas Laarits