*線上填寫初評表:https://goo.gl/forms/vFQOQfCjsYfuD1Pg2

*線上諮詢加Line:jerry.chu*評估過程免費,辦理成功才需付費

*不做債務協商也沒有當鋪私人高利貸借款

*不亂調閱委託人聯徵信用報告

前言:

11月中、該網友加我通訊軟體line後詢問我一些問題:

“目前身分為公務員,月薪約5萬(不含年終、考績、每月加班費等),目前兩張信用卡繳款都比最低多一些。之前被中信推銷信貸(沒認真研究)貸了20萬利率約14%、月繳3800多,機車貸款還有37期;汽車貸款目前剩4期。林林總總一個月約繳2.5萬,每月沒存到錢、也因為沒一次繳清信用卡,信用分數也沒辦法提升。

最近考慮將這些債務整理成1筆,希望貸到一筆金額:

(一)貸款使用方式:將所有債務完納後,並將其中一張5萬額度的信用卡剪掉及改善用卡習慣,其餘的貸款金額分批進入市場投資,請問是可行的嗎?

(二)近期因為車貸(元大銀行)快償還完畢,客服有致電和我介紹舊客的90萬額度2.9%(雖然還是得審核,加上條件不好)的信貸,自己也有上網查找網銀,但不確定是以往來過的銀行比較好談條件,還是網路上大家推的銀行為主?(畢竟條件不同,亦不想浪費聯徵次數)

(三)另外是否有公務人員優惠的信貸,有利率3%上下的銀行貸款?“

對於該網友問題都有回覆,只是我特別提醒他『純網銀對您情況未必會有善意回應;而公務專案要求嚴格,因爲有卡循、能否通過審查仍有高變數。』過數日後、該網友表示『送元大這邊審核後表示額度可能只有30萬,想請問您這邊有辦法協助嗎?』我請他預先準備一些資料以利後續先協助評估(評估並非直接送件亦不會調閱個人信用報告)……

本案委託人L先生現職年資、薪資、負債、繳款往來信用、聯徵被查詢現況:

最高學歷:大學畢業

現職單位:xx縣警察局xx分局

職稱:警員

健保加保時間:110年07月21日(現職年資3年4個月)

健保投保薪資:53,000元

112年扣繳憑單(50薪資)申報金額:約59萬

最近六個月薪資轉帳存摺(郵局):

113/11/01 薪資 49,136元

113/10/18 超勤加班 7,200元

113/10/01 薪資 49,136元

113/09/25 津貼 1,000元

113/09/19 超勤加班 7,200元

113/08/30 薪資 49,136元

113/08/27 獎勵金 2,983元

113/08/26 獎勵金 600元

113/08/16 超勤加班 9,000元

113/07/31 薪資 49,136元

113/07/30 獎勵金 1,200元

113/07/17 超勤加班 6,120元

113/07/17 獎勵金 16,000元

113/07/09 獎勵金 200元

113/06/28 薪資 49,136元

113/06/27 獎勵金 500元

113/06/25 超勤加班 5,760元

113/06/25 獎勵金 400元

113/06/25 獎勵金 400元

113/06/14 加班費 250元

113/06/05 超勤加班 597元

113/05/31 薪資 49,136元

L先生名下所有銀行授信科目(銀行所有借款與信用卡)一覽:

*中信銀行信用貸款:核貸時間112年11月/核貸金額20萬/分七年攤還/月付金約3,848元(利率14.9%)/餘額約180,993元

*元大銀行汽車貸款:核貸時間110年05月/核貸金額38萬/分48期攤還/月付金約8,216元(利率約2.5%)/餘額約2.5萬

*中信信用卡:核卡時間110年08月/信用額度5萬/本期應付帳款50,596元/未到期待付款0元/最低應繳金額3,300元/繳足最低應繳金額

*玉山信用卡:核卡時間110年04月/信用額度3萬/本期應付帳款28,152元/未到期待付款0元/最低應繳金額2,000元/繳足最低應繳金額

非銀行負債(已查監理站動保設定資訊):

*和潤機車貸款:核貸時間112年12月/核貸金額11.9萬/分四年攤還/月付金約3,019元(利率約10%)/剩餘金額約9.5萬(購買二手機車時申請的車貸,非原車再增貸融資)

往來信用紀錄:信用正常繳款均無遲延紀錄

最近三個月內聯徵查詢:元大銀行

對本案詳細評估與分析意見:

1. L先生本身持有銓敘部派令屬正式編制内公務人員,職業別雖有較高風險,但總歸工作、薪資與各項福利均穩定足夠,是各銀行授信準則中的優質客群。

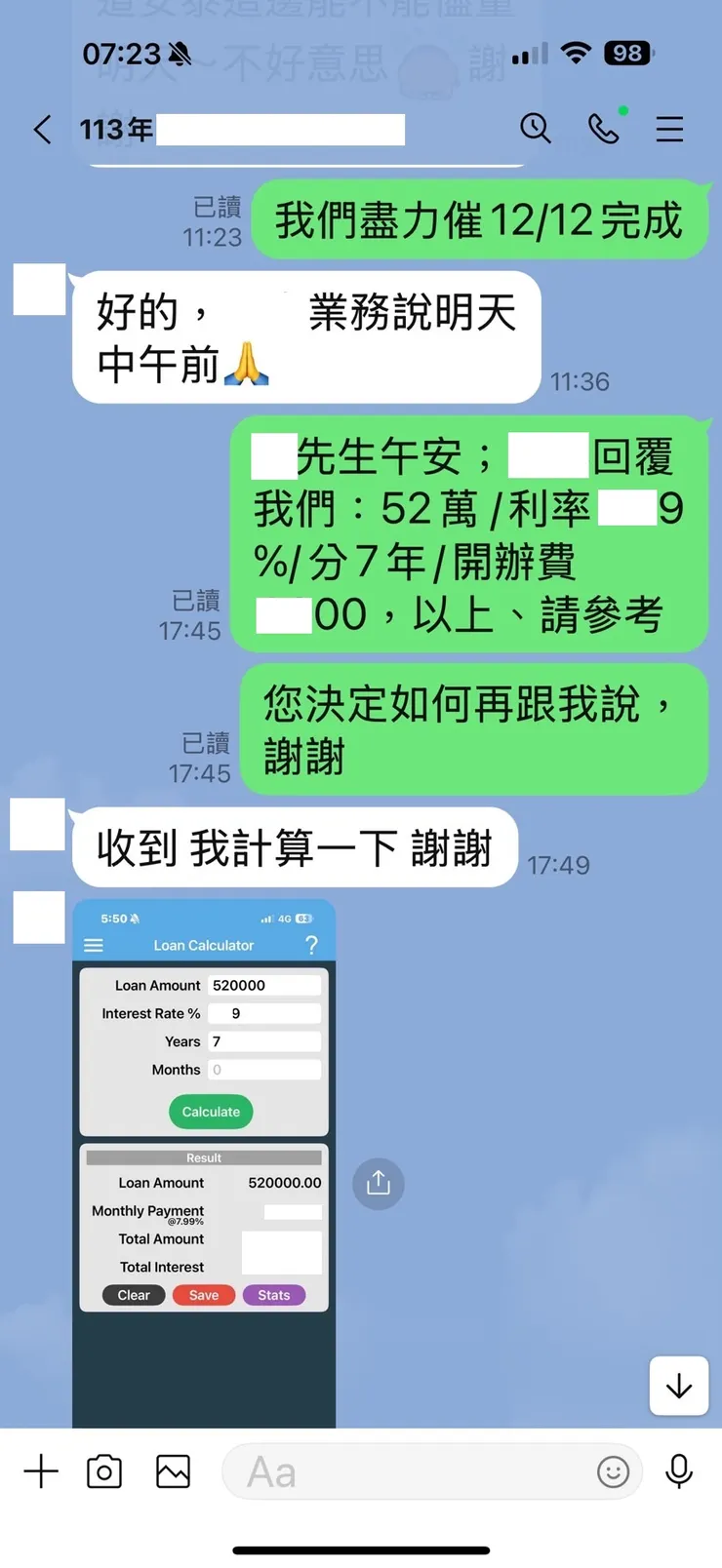

2. 車貸貸款金額不高且利率低,究因是當初有支付部份頭款60萬,剩餘不足才申請新車貸款,還剩下約4期即清償。也因此車貸銀行客服有致電L先生介紹有舊客可增貸90萬利率2.9%的方案,但遺憾最終僅願意提供30萬額度、利率約9.4%的授信數據,與原本客服介紹內容有明顯差異。

3. L先生負債嚴格來說並不多,信貸車貸各一筆且授信金額均不高,繳款也都滿一年以上,乍看下案件似乎不難處理;只是兩張信用卡款自今年6月起至今都經常性超額爆卡,繳款上亦未將帳單全額繳清,推測他個人信用評分恐怕也不甚佳。也因為信用卡使用與繳款習慣,進一步影響到銀行授信貸款的額度利率等。從元大最終授信結果可見一斑。

操作規劃與應變:

1. 對於元大審查結果初步感覺些許異常,待我們與幾家銀行討論後、原則上看來都沒什麼大問題,先篩選某家銀行送件跑內部評分後卻得到評分不足婉拒的結果?除了驚訝之外、也進一步與該銀行主管究其婉拒原因;初步認為仍是信用卡『超額次數過多』致使整體評分非常差,但也有可能是電腦參數造成。

2. 經這兩家銀行的審查後得到額度下修利率上調與初步婉拒情況,我們再針對L先生個案重新與另一家銀行討論,由於短期內是第三家送件,加上信用卡超額情況,擔心內評也會不足;惟優點在於『職業穩定、增貸空間有』。最終我們決定除了重新跑第二家銀行評分外,也讓第三家銀行送出申請。

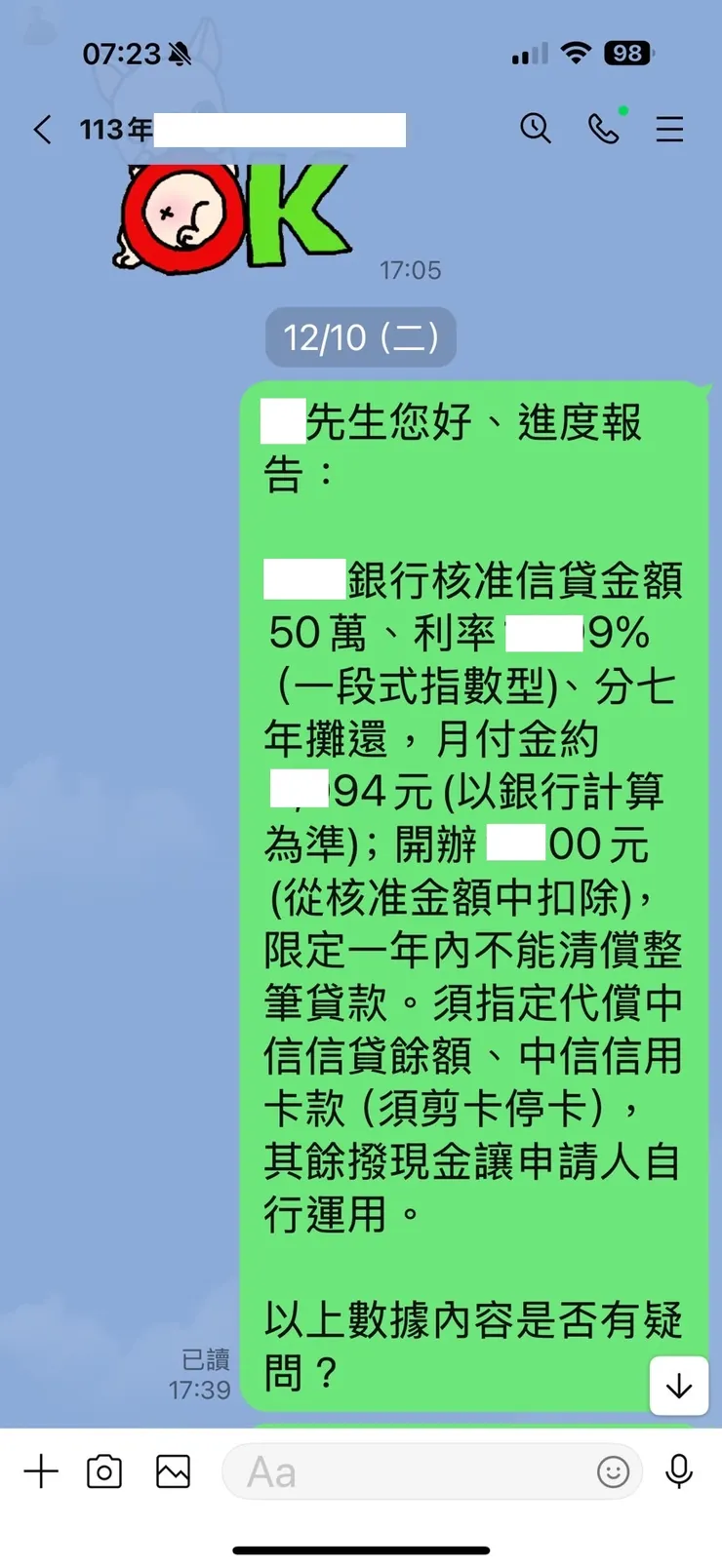

銀行最終審查結果:

核准52萬/分五年攤還本息/利率x.x9%(一段式機動計息)/月付金xx,xx1元/開辦費x,000元(於核貸金額中扣除)/限定12個月內不能清償整筆貸款

附帶條件:指定代償中國信託信貸餘額、中信信用卡累積款項,剩餘尾款撥現金讓申請人自行運用(本次整合利率降幅近一半!還清信貸與信用卡後、仍有剩餘近28萬讓他自行使用)

結案後心得:

第三家銀行原本核准額度較少且利率較高,經過我們與該銀行持續討論,同時以元大銀行核准數據作為比較並提申覆,將兩家銀行數據都讓L先生去進行二擇一;最終L先生選擇第三家銀行的數據放棄元大,也讓本案有了結果。

我建議L先生可以分五年攤還而非七年,主因是可省下這一年利息多繳,等這一年培養信用起來再辦理轉貸與增貸;他亦認同我的規劃、等待時間去消化過往的信用紀錄。

仍要感謝L先生的信任與囑託,預祝他執勤一切平安順利!

本篇真實案例,非經『作者本人同意』,如發現網友擅自轉載刊登,將以違反著作權法提出告訴!請網友自重。