上星期蔚為會計圈一時話題的莫過於大西洋飲料股份有限公司(大飲,股票代碼:1213)被會計師出具無法表示意見的查核報告,如果說要比喻這是什麼意思的話,約莫等同於你花了錢去醫院做全身健康檢查,結果報告最後寫著「我也不知道你的健康狀況是怎樣」。

《證券交易法施行細則 》第四條:

年度財務報告應載明查核會計師姓名及其查核意見為「無保留意見」、「修正式無保留意見」、「保留意見」、「無法表示意見」或「否定意見」之字樣;其非屬「無保留意見」查核報告者,並應載明其理由。

《臺灣證券交易所股份有限公司營業細則 》第50條第5款:

上市公司有下列情事之一者,對其上市之有價證券應由本公司依證券交易法第一百四十七條規定停止其買賣,並報請主管機關備查;或得由該上市公司依第五十條之一第五項規定申請終止上市。

其依證券交易法第三十六條規定公告並申報之財務報告,有未依有關法令及一般公認會計原則編製,且情節重大,經通知更正或重編而逾期仍未更正或重編者;或其公告並申報之財務報告,經其簽證會計師出具無法表示意見或否定意見之查核報告或出具否定結論或無法作成結論之核閱報告者。

題外話是,修正式無保留意見已是歷史名詞,自107年1月1日起審計準則公報第57號《財務報表查核報告 》實施起,意見類型只有兩種:

- 無保留意見:會計師作成財務報表在所有重大方面係依照適用財務報導架構編製結論時,出具無保留意見。

- 修正式意見:包括保留意見、否定意見、無法表示意見,如財務報表整體有重大不實表達 或無法取得足夠及適切之查核證據。

用白話文把上面條文跟規定說一次:依證交法規定,會計師出具上市櫃公司查核或核閱報告須做成結論,意見類型有兩種:無保留意見與修正式意見。無保留意見代表會計師認為這財務報告沒什麼問題,也沒什麼好強調的;修正式意見代表會計師有話要說,而且會計師會告訴你這份財務報表他有意見的點在哪裡。如果被出具無法表示意見或否定意見類型的報告,證交所就會勒令公司下市,不准在公開市場進行股票買賣。

白話文解釋意見類型

無保留意見:我覺得這報表沒什麼問題,我願意背書。

保留意見:這報表有點問題,所以我有點要說。

否定意見:這報表錯到不行,我才不要背書。

無法表示意見:我根本不知道這報表的數字是怎麼來的。

所以蘋果西打的問題在哪裡?

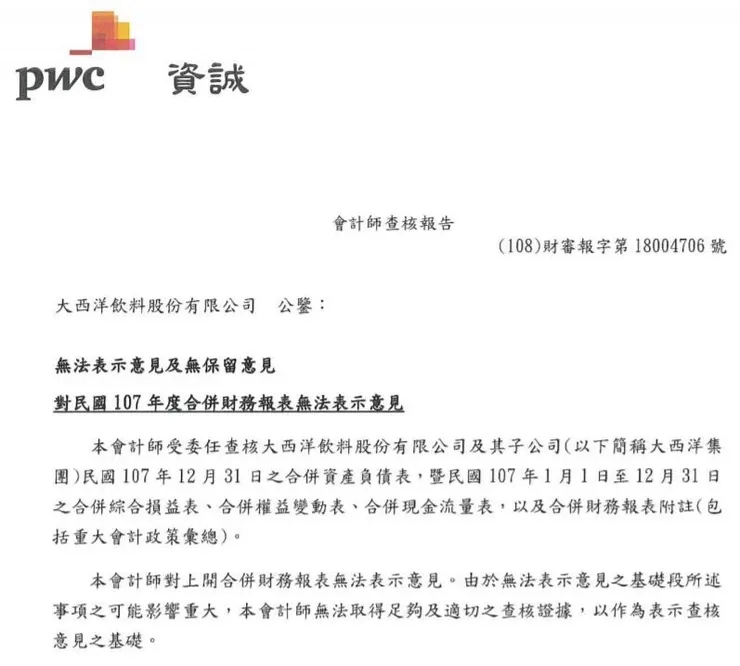

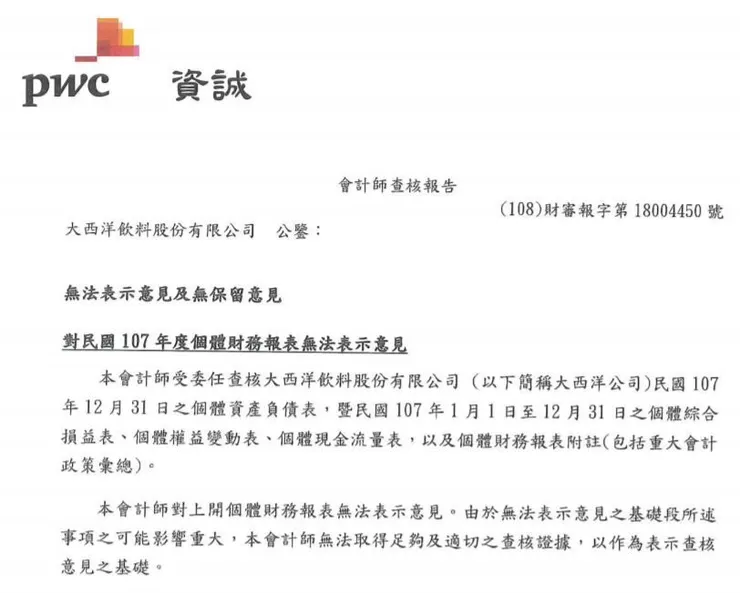

從107年度合併與個體查核報告意見段看起

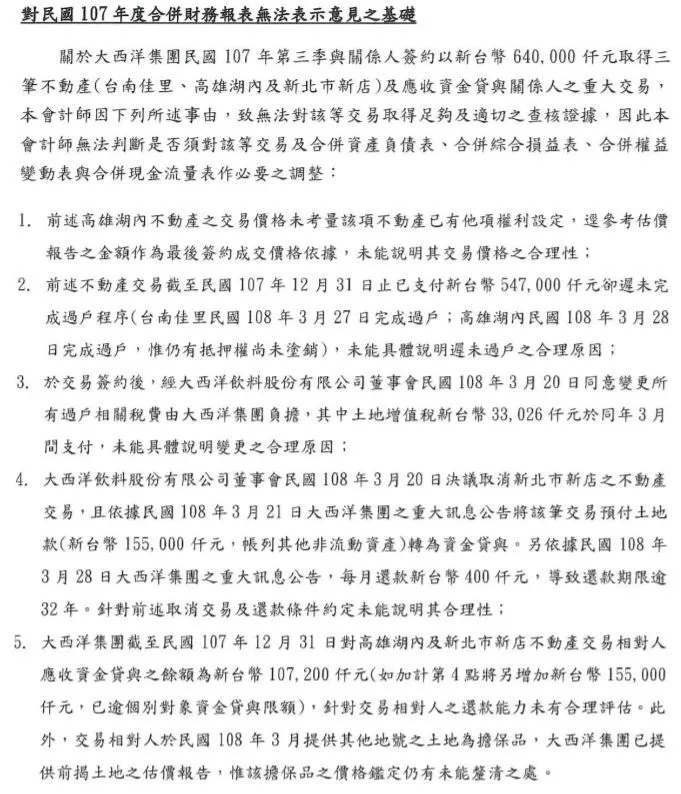

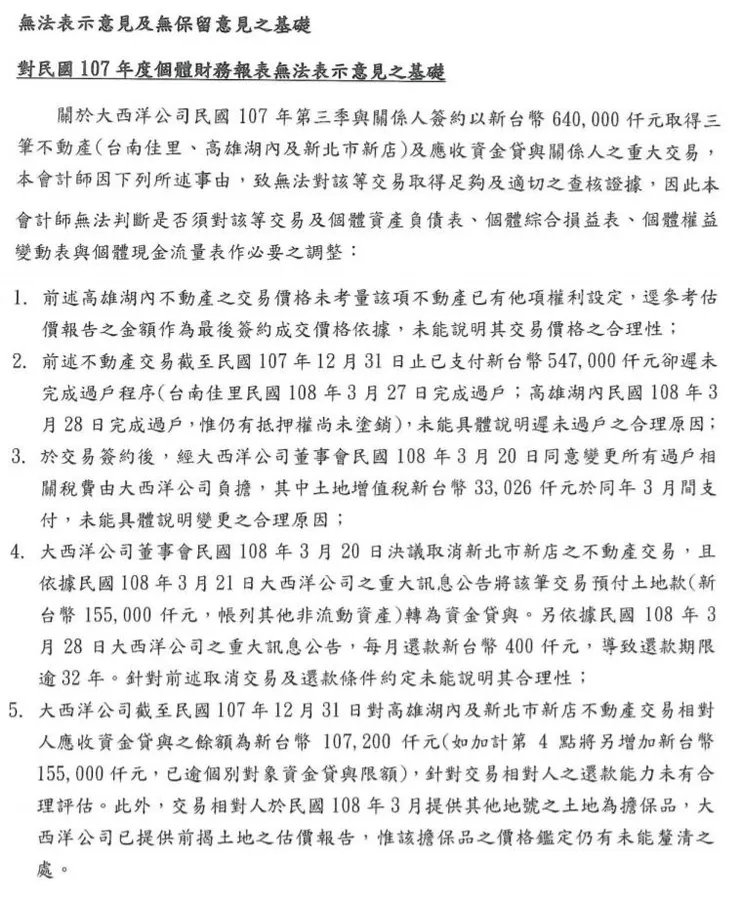

從兩段文字皆可看出,會計師對大飲的合併與個體財務報告皆出具無法表示意見,而出具無法表示意見的分別原因為:

從兩段文字可知,查核會計師對大飲合併與個體財務報表出具無法表示意見原因一樣,都是關係人土地交易,分別為台南佳里、高雄湖內及新北新店三筆,不合理的原因有整理如下:

- 預付土地款自106年第三季就付給關係人,但遲至108年3月土地皆未過戶至大飲。

- 108年3月底,台南佳里與高雄湖內兩筆土地雖已過戶給大飲,但土地尚有抵質押未塗銷,意即大飲花錢買了別人的抵押品。

- 108/3/28大飲董事會雖通過新北新店由預付土地款改為資金貸與,但關係人還款能力有疑慮,月還款新台幣40萬元,總共要還32年,會計師認為大飲並未對資金貸與對象進行還款能力評估,才會有這麼不合理的還款條件。

- 會計師對土地鑑價報告的結果不滿意,認為尚有不合理之處未釐清說明。

- 土地增值稅為何是由大飲負擔?(土地增值稅納稅義務人是原所有權人,而非買受人)

綜合以上所說的,其實會計師想要傳遞給報表使用者的訊息是,這三筆與關係人的土地買賣不符合交易常規。

如果對大飲查核會計師好奇的話,可以參考這篇今周刊的報導。

所以大飲是跟誰買土地?

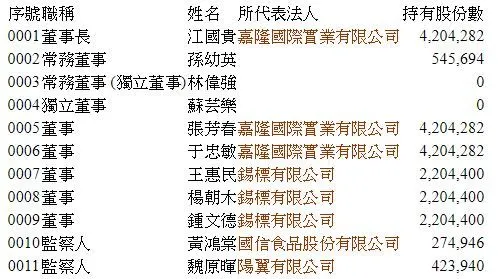

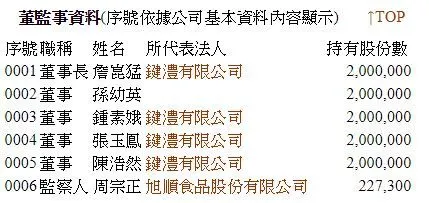

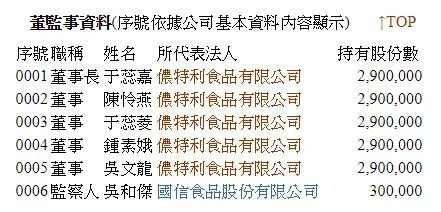

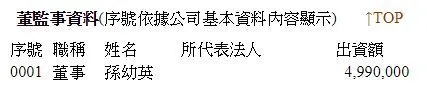

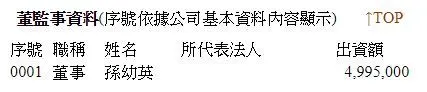

根據大飲在公開資訊觀測站所發布的重訊,這三筆土地交易的交易對象分別為旭順食品股份有限公司與國信食品股份有限公司。如果要探討這兩間公司到底是大飲的誰,可以從大飲與這兩間公司的董監結構說起。

有趣的點就在於,國信食品為大西洋飲料的監察人,而國信食品與旭順食品又互為對方的監察人,所以這三筆名義上為土地買賣的交易,實際上是大西洋飲料把錢借給監察人與監察人的監察人。

那又是誰同意大西洋飲料跟這兩間公司買土地呢?

根據《公開發行公司取得或處分資產處理準則 》第6條

公開發行公司應依本準則規定訂定取得或處分資產處理程序,經董事會通過後,送各監察人並提報股東會同意,修正時亦同。如有董事表示異議且有紀錄或書面聲明者,公司並應將董事異議資料送各監察人。

意即,大西洋飲料董事會通過這三筆土地交易買賣,大西洋董事結構如上圖所附就不多說,下圖再補充嘉隆國際實業與錫標有限公司的董監結構。

最終控制者與實質受益人

補充兩個觀念:最終控制者與實質受益人。

台灣自實施IFRS(國際財務報導準則)後,對於關係人的定義一直強調最終控制者的觀念,根據IAS 24《關係人揭露》所定義之關係人如下述:

(a) 個人若有下列情況之一,則該個人或該個人之近親與報導個體有關係:

(i)對報導個體具控制或聯合控制;

(ii)對報導個體具重大影響;或

(iii)為報導個體或其母公司之主要人員之成員。

(b) 個體若符合下列情形之一,則與報導個體有關係:

(i)該個體與報導個體為同一集團之成員(母公司、子公司、兄弟公司)。

(ii)一個體為另一個體之關聯企業或合資(或為某集團中某成員之關聯企業或合資,而另一 個體亦為該集團之成員)。

(iii)兩個體均為相同第三方之合資。

(iv)一個體為第三方之合資且另一個體為該第三方之關聯企業。

(v)退職後福利計畫。

(vi)該個體受(a)所列舉之個人控制或聯合控制。

(vii)於(a)(i)所列舉之個人對該個體具重大影響或為該個體(或該個體之母公司)主要管理人 員成員。

(viii)若個體(或其所隸屬集團中之任一成員)提供主要管理人員之服務予報導個體或報 導個體之母公司,則該個體與報導個體有關係 。

再來是現在國際金融反洗錢聲浪大增,而金管會頒布的《金融機構防制洗錢辦法 》第2條第7項:

實質受益人:指對客戶具最終所有權或控制權之自然人,或由他人代理交易之自然人本人,包括對法人或法律協議具最終有效控制權之自然人。

最後補上金管會這幾天發布的新聞。

我記得還在念研究所的時候,某次參加研討會,一位中國學者對獨立董事的見解是:

對外很獨立,對內很懂事。

公司治理探討又是另一回事了。