最近十幾年,一些世界級的超大型科技公司主導了近期的市場報酬。

各位一定常常聽到「白癡才指數化投資」、「我特斯拉一個月就賺40%」、「ETF買QQQ不就好了」的這種話,這邊就不討論敢不敢把全部資金單壓,跟閒置資金造成總報酬低落的問題,純粹就這些大型科技股來探討。

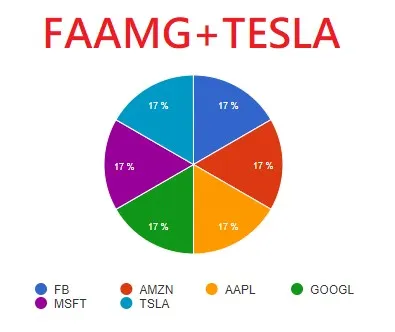

從圖(一)我們可以看出VT近五年的年化報酬率才「10%」,但是FAAMG+TESLA (等權重分配)的年化報酬率是「44%」,是VT報酬的「四倍多」啊!

這個神奇報酬,基本上讓投資全市場的指數化投資者完全吃土!

誰知道?打敗市場其實可以這麼簡單?

買世界前幾大的超級夢幻公司就行了!真的是這樣嗎?

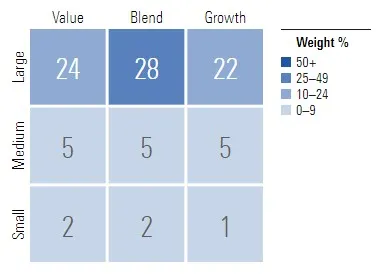

閱讀本文前觀念須知,如圖(二):

整個市場可以被分成九種分類:根據公司規模和相對股價高低。

公司規模根據市值大小,「大型股」即為市值越大的公司,「小型股」即為公司市值相對較小者。

公司相對股價高低可以分成價值股和成長股:判斷依據有公司股價相對於公司基本面指標,像是淨值和盈餘,即股價淨值比和本益比。

「價值股」:相對於公司淨值和盈餘有較低的股價,即風險較高的便宜股票。

「成長股」:相對於公司淨值和盈餘有較高的股價,即風險相對較低的穩健股票。

美國市值最大個五間公司 FAAMG(Facebook、Apple、Amazon、Microsoft、Google),占了整個美股市值約20% ,五間公司就20%!光Apple就占了6%。

這些本益比超高的超大市值公司,也被稱作「大型成長股」。

在他們讓人難以置信的近期報酬和巨大市值占比面前,再加上他們能改變世界的產品和服務,非常容易讓人相信:「這次不一樣」,所以只要買這些股票就好了,在這些科技股面前,將來似乎看起來是個璀璨的夢幻世界,但其實這早就不是什麼新鮮事了...

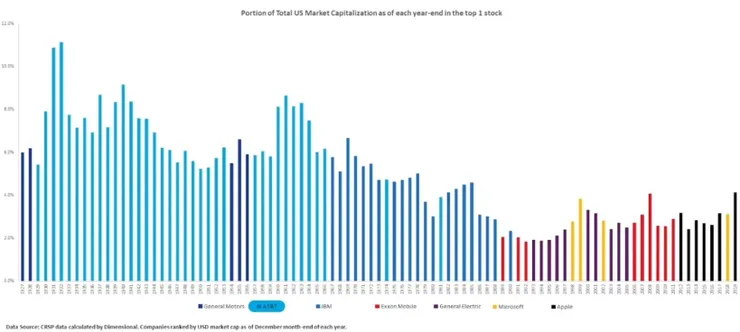

前幾大公司主導整個市場的情況,在過去其實更加明顯。

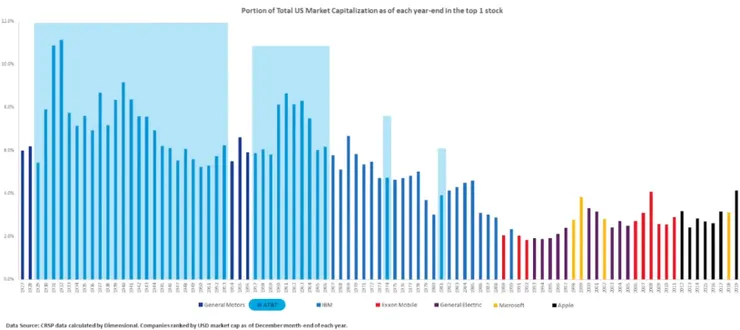

從圖(三)可以看出1927-1979年,全美第一大公司的市值占全美市場皆超過6%,這早就見怪不怪了,從圖中可以看出通用汽車(GM)、AT&T、IBM輪流主導了全美市場,市值占比皆為6%以上,通通都比現在Apple的6%占比高。

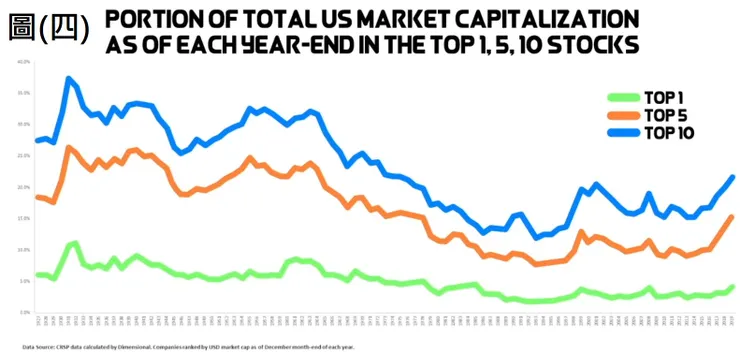

再來我們看圖(四):前1大、前5大、前10大公司占全美市值,其實以前是更高的,目前的FAAMG+Tesla的市值占比和之前歷史相比其實根本就不算高。

只是在現代的網路效應、規模經濟、大數據的超強護城河下,才會讓人覺得目前美國前幾大公司似乎有種「前所未有、所向披靡」的感覺!

在1930年代 AT&T是美國最大的公司,Alexander Graham Bell在1876年發明了電話,在1885年他的公司建造了電話網絡(Telephone Network),電話早在AT&T生產開始前就發明出來了 ,AT&T是從開始建立跟擁有了所謂的電話網路後,才開始迅速擴張並維持好幾十年,成為全美市值第一大公司,如下圖(五)所示。

之後幾間具有顯著性創新的公司(Innovative companies)之所以能變成超級公司,並在全美維持主導地位多年,也是差不多的原因,像是通用汽車GM發明了電動汽車、安全氣囊、自動變速器等等...,GE奇異電子建造了無線電網絡,這些革命性的發明塑造我們現代生活的樣貌。

但是!要注意的是:上述種種原因並不構成這些「好公司」就是所謂的可以長期投資「好股票」,為什麼?

-------------------

從1930-2020年的回測結果:

我們就從1930-2010年、1930-1940年、1940-1950年…..到2010-2020年,每隔10年就挑出當年市值前10大的公司,總共有9個10年(CRSP US Stock Databases之數據)。

這些前10大公司在每個十年的年初,9個10年平均下來的市值約占全美市值的23.6%。

但是這九組最大的10間公司在接下來十年的平均年化報酬,反而是每年輸給市場1.51%的,您沒看錯就是「報酬不如整體市場」!人性本來就容易受到過去十到二十年的歷史報酬所誤導,請盡可能找到該類資產最久遠的資料。

2016年發表的《Glamour, value and anchoring on the changing P/E》也充分說明上述的回測結果,這篇研究調查了1983-2010年的美國股市,發現超級夢幻公司(Glamour shares)的股價長期表現是很差的,且落後於市場。

-------------------

重點是:為什麼這些能改變世界的超級成功公司接下來十年的報酬會輸給市場呢?

讓我們先想一下,股票的報酬是從哪裡來的?

有兩大因素:「預期報酬」和「未預期報酬」。

公司股價=公司的預期未來獲利/折現率。

折現率:投資人用來彌補投資股票所產生的風險,必須確保的報酬率。取決於我們認為股票有多危險,越危險我們要求的折現率也越高,股票對我們價值也就越低;讓我們感到越安全的股票,我們要求的折現率也就越低,股價就會越高。

如果你預期一間公司將來會賺錢,然後你以7%的折現率水平買下這些預期獲利,也就意味你預期投資這間公司會賺到7%的報酬。

那股票的「未預期報酬」呢? 來自先前沒有包含在股價的未知消息

舉個例子比較好懂:一間公司公布財報後,結果盈餘比市場預期的來得好,就會造成股價上升,因為這樣才能反應目前市場對於將來獲利的更高預期水平,像是如果是未預期的疫情爆發或是未預期財務數據不佳則有相反效果。

只要是長期投資,是不可能去預測所謂「未預期報酬」的這部分,所以只要是聰明的理性投資人都應該著重在「預期報酬」的這一部分。

當這些超級夢幻的高股價公司,將來的獲利水平不能達到投資人的預期,報酬就會回到大型成長股應該有的預期水平(也就是低於整體市場報酬),此時股價就會應聲大跌。除非有「未預期報酬」的加持,高股價才能繼續維持。

以下針對大型成長股應該有的「預期報酬」(也就是低於整體市場報酬)和「未預期報酬」兩大方面加以分析。

-------------------

大型成長股的股價相對昂貴程度:

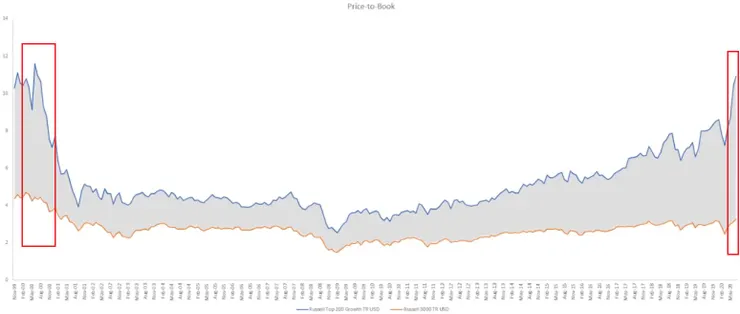

像是FAAMG+TESLA等大型成長公司,不僅市值超大,而且他們股價相對於基本面都是偏高的,這個所謂的「偏高」似乎非常抽象?那我們就來看看圖(六)。

雖然這些大型成長股股價相對於整個全美市場一直以來都是偏貴的,但是現在偏貴的水平,已經到了接近2000年科技泡沫的水準了。

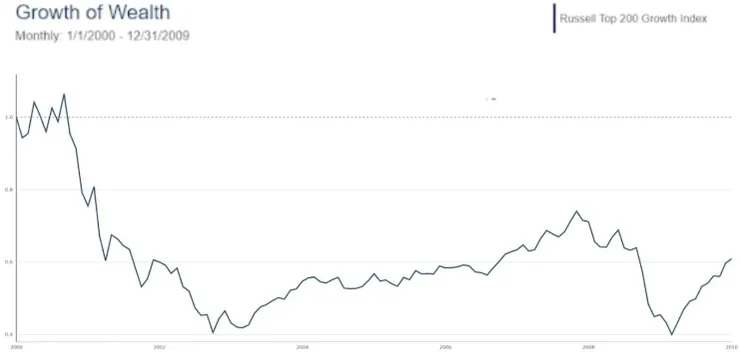

那2000年科技泡沫後這些大型成長股發生什麼事?請看圖(七):股價大跌9成加上長達十年以上的套牢,為什麼會這樣大跌跟長期套牢?

我們再回想一下,股市的報酬來自哪裡?

股價=公司的預期未來獲利/折現率。

高股價代表,投資人對公司將來的預期獲利非常樂觀,且有較低的折現率(風險較低),也就是分子高且分母低。

2000年科技股下跌的最大原因:

「未預期報酬」與「預期報酬」的影響

當這些高股價的公司,將來的獲利水平不能達到投資人的預期,報酬就會回到大型成長股應該有的預期水平(也就是低於整體市場報酬),此時股價就會應聲大跌。除非有「未預期報酬」的加持,高股價才能繼續維持,這樣這些公司在將來則要繼續維持高出市場預期的獲利水平或盈餘成長,在目前市場設下的高預期水平下不斷超乎預期,然後在超乎預期上又再超乎預期,這在長期根本就是惡性循環、死路一條,唯一比較好的解法就是股價緩慢修正。

因為人們總是希望這些公司能夠帶來所謂的「未預期報酬」,也就是期望將來的獲利能超過目前市場預期的獲利水平。

特斯拉就是一個最好的例子,在他還沒有正式獲利之前,為什麼就有那麼高的股價?就是因為大家想賺的是特斯拉的「未預期報酬」。

想靠「未預期報酬」賺錢,就是賭全部投資人(市場總和)預期以外的利多因素,也就是想賭博、想投機,這項賭注有時候真的可以大賺,但可惜的是,通常都會大賠錢!因為根據個股的Huge Positive Skew,這場「未預期報酬賭注」的預期報酬絕對是負的。

如果大家同意去賭「未預期報酬」是不理性的低能決定(大部分散戶都在賭未預期報酬),那我們就來看這些大型成長股的「預期報酬」有多高?(也就是低於整體市場報酬)

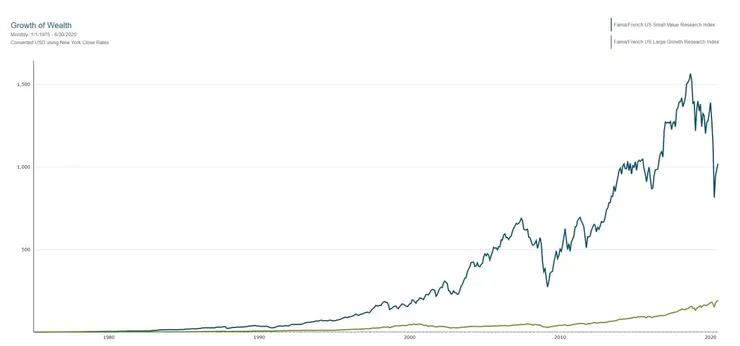

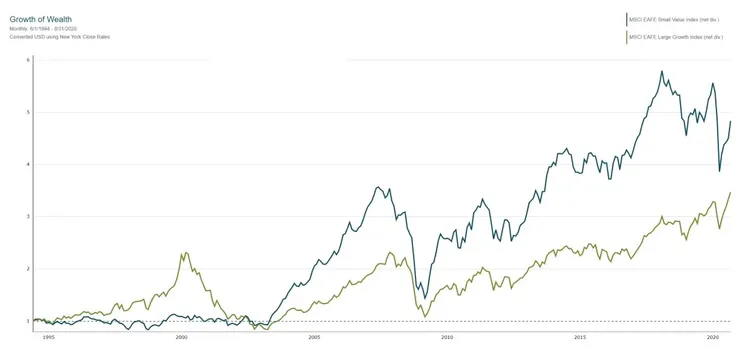

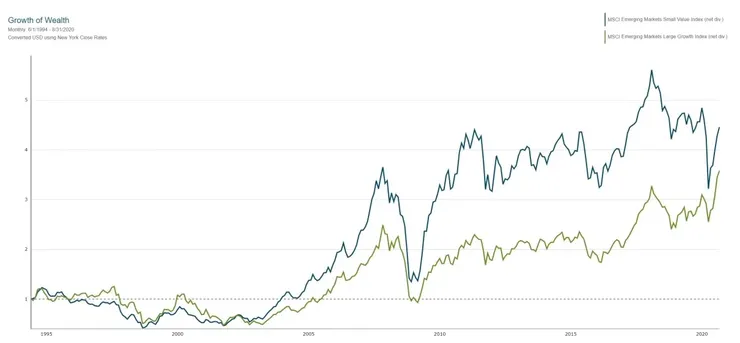

如圖(八)至圖(十):從將近50年的歷史來看,這些大型成長股的報酬都遠低於小型價值股,不管是在美國、歐洲、新興市場都是如此,這個結果早被學術研究證實:諾貝爾經濟學獎得主Fama和French在1992年發表的《The Cross‐Section of Expected Stock Returns》。

我們可以從兩個方面來想,為什麼超長期的歷史期間這些大型成長股報酬遠低於整體股市?

(1)如果市場是理性的:

投資人對股票都有正確的定價,對未來預期報酬都有合理的判斷,那們股票間的預期報酬差異就是由風險來決定。

股價=公司的預期未來獲利/折現率

成長股相對於價值股是比較安全的投資選擇,但一間公司越安全,風險越小(折現率低),當前股價也就會越貴,即分母越小。

上述推論可從2005年發表的《The Value Premium》證實:在經濟不景氣時,價值型股票比成長型股票風險更大,但在經濟發展良好時,價值型股票風險卻只比成長型股票低一點點,即所謂的「風險不對稱性」。這也和2006年發表的研究《A Consumption-Based Explanation of Expected Stock Returns》、2009年《The Value Premium and Economic Activity:Long-run Evidence from the United States》、2014年的《Value Premium and Default Risk》得出的結論一致。

總而言之,為什麼成長股的報酬會比較低?用風險的基礎來解釋相對符合邏輯。

(2)那如果市場是非理性的呢?

投資人對於這些公司的未來有著非理性的超級樂觀,造成這些大型成長股的股價才會這麼貴(相對於公司基本面),只要當股價被修正到正常水平,投資人就會有大幅虧損。

上述推論可以從1993年發表的《Contrarian Investment, Extrapolation, and Risk》證實:投資者對於成長型公司的前景會過於樂觀,對價值型公司反而過度悲觀,最後當大眾預期無法被滿足時,股價的修正就會發生。

投資人常常把熟悉當作安全,因為熱門的成長型股票更被大家所熟悉,像是如今的FAAMG等大型成長公司,因此這些股票的股價更可能被高估。

在2012年一篇研究《Identifying Expectation Errors in Value/Glamour Strategies: A Fundamental Analysis Approach》也說明了這個現象。價值型股票相對於成長型股票出現訂價錯誤的原因,來自投資人的行為錯誤,像是過於樂觀、對目前本益比與盈餘成長的錨定、認知偏誤,導致投資人低估或忽略不利訊息。所以對於企業成長前景樂觀,投資這些超級夢幻公司的人,很可能不願意接受與自己觀點不一致,或是反映業績最終會均值回歸(Mean reversion)的資訊。

-------------------

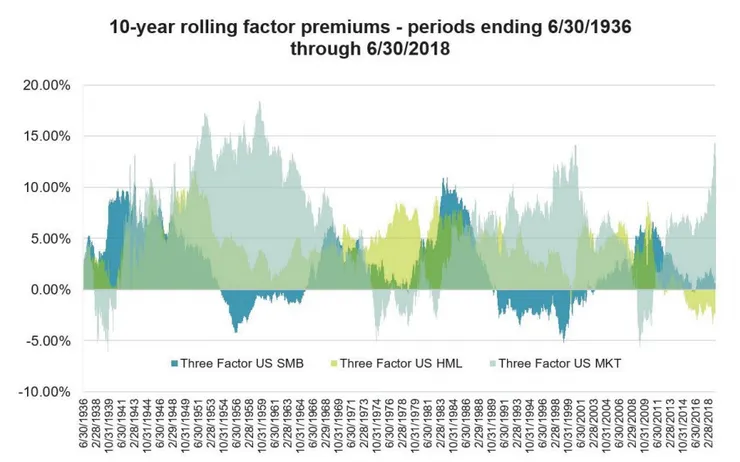

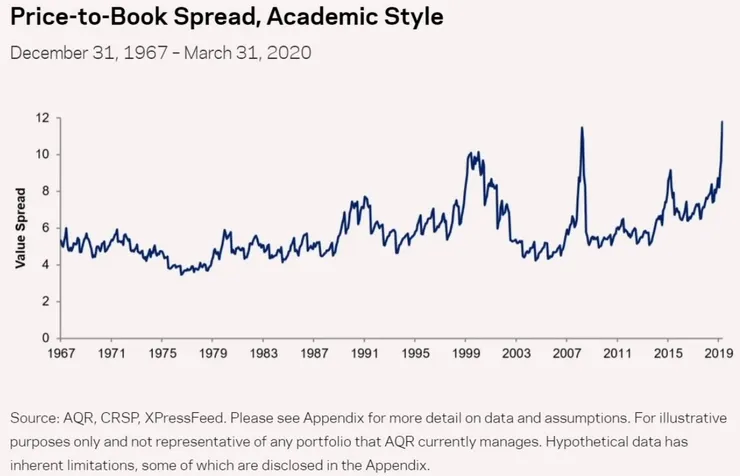

再來我們看圖(十一):成長股和價值股間在過去50年的Valuation/Value Spread。

目前美股的Value Spread(成長股的昂貴程度)是近五十年的高點,雖然這可能是個合理的現象,只要當這些超大成長型公司的高股價,有符合他們相對應股價的基本面條件。

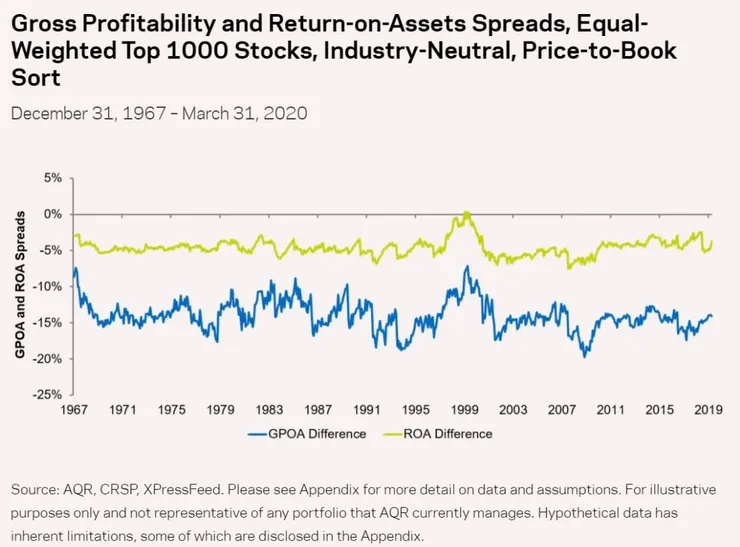

但是我們再看圖(十二):你就會知道這些公司的高股價根本就沒有符合他們的基本面條件(仍處歷史平均水平),這就意味這些成長型公司的「相對股價」是歷史高點,目前的高股價是「未預期報酬」所支撐的,代表將來的預期報酬會更低。

-------------------

所有投資錯覺中最危險的就是:「好公司代表好股票」

大家總是想擁有最流行的事物,每個人都想要有夢幻成長潛力的公司 ,所以才會被好公司就是好股票的這個幻覺所迷惑。

像是當我們看到一間好公司本益比50倍時,我們可能會覺得,其他投資人應該掌握了很多已知或未知的訊息,他們都不覺得貴了,這肯定是一間有價值、高成長的公司,才能配上如此的股價與本益比,這就是所謂的對本益比的錨定現象。

當大家都覺得買這些公司沒什麼風險,但是風險一低,折現率也跟著降低,目前股價就被會拉高,未來報酬必定減少。

簡單說就是,當大量資金都湧入這些股票,股價自然被推升,未來報酬相對就會下降。

更恐怖的是,如果價格繼續被推高,形成泡沫,然後又沒有其他人肯繼續為這些股票再出更高的價格,沒有後續的買進部隊時,危險的事情就會發生了。

在1970年代跟2000年科技泡沫就發生過了,這些公司的股價衝破大氣層 ,飛得越高也就摔得越重,一旦泡沫破滅,當時一堆人破產自殺,那個畫面難以想像啊!像是 QQQ在2000年就大跌8成,想像一下每1000萬不見800萬的那種感覺。

市場沒有什麼事是新鮮的,只有你還沒有讀到過的歷史

雖然現在的情況離2000年還有段距離,以上數據無法預測任何股市的短期走勢(由未預期報酬主導),但是如果你把資金都重押在這些股票上面,建議需要考慮好風險控管。

-------------------

好公司真的沒好股票嗎?有!問題是值得嗎?

當然好公司也有好股票,原本市場上已經很看好的,之後又有新的創新突破,股價就會變得更高,但相反的,如果表現不如預期,股價下跌的幅度就會很恐怖了 !像是當初美國的GE和Exxon Mobil 、台灣的宏達電。

2016年發表的《Glamour, value and anchoring on the changing P/E》也充分說明上述現象,這篇研究調查了1983-2010年的美國股市。

無論時間段如何分割,超級夢幻型公司的股票報酬都相對較差,如果持續時間達到2-3年,價值型投資者會獲得明顯的更高報酬,這個實證結果跟Benjamin Graham在書中的論點相同:如果股價太高,就算是好公司也是很危險的,如果股價夠低,再怎麼爛的公司也有可能是個好投資。

價值型股票的報酬首年只有5%,但到了第2年和第3年分別達到21%和15%。

超級夢幻型公司次年有34%可能出現虧損,但價值型公司出現虧損的可能性只有25%。

和維持相同報酬水準的價值型股票相比,相同報酬水準下的超級夢幻公司股票,可以達到3倍的報酬(36%/12%),這可以解釋為什麼投資人這麼喜歡這些公司的股票,但是只要到隔年能繼續維持相同報酬水準的股票並不多。其中超級夢幻公司的股票出現報酬降低的可能性更大(約5/6),如果這些公司股價出現虧損,虧損的幅度會遠大於價值型股票,虧損平均是41%(超多…),相比之下價值型股票更有可能保持或接近相對應的本益比範圍。

如果你是主動選股的投資人,不如去找合理成長且還沒有被市場發現的低本益比股票,但大部分散戶都盲目跟隨潮流,去買目前市場正流行的超高本益比股票,既然這些成長公司的盈餘這麼難預測,還不如選低本益比的股票好,如果盈餘如預期般的成長了,就可以一石二鳥;如果盈餘不如預期,虧損幅度反而沒那麼嚴重。但是買高本益股票,如果盈餘不符預期,那就是賠了夫人又折兵!

絕大多數的超額報酬是在這些公司從小公司變成超級公司的過程創造的,並不是在這些公司變成超級公司之後,這個觀念一定要有。但是經由人為主動選股選中的機率超低,只有1%左右,不如藉由全市場的指數化投資一網打盡,詳細數據分析可看我之前寫過的文章。另外補充,由Catherine Wood管理的美國著名ARK系列ETF,這些主動型ETF的選股目標就是前述的革命性創新公司(Disruptive innovation),據說ARK團隊背後有套成本收益分析模型,可以在這些公司茁壯成熟前即可發現,像是Catherine Wood曾在Tesla在300多美元時即大量買入,當時華爾街的其他分析師還在用福特汽車的估值模型來對Tesla進行盈餘預估,你覺得自己有比那些分析師強嗎?另外個人極不建議購買主動型ETF,因為有大量研究皆證實主動型基金長期仍落後於市場,且長期績效有均值回歸之跡象。

-------------------

後記:

巴菲特為什麼近年會跑輸市場那麼多?部分原因就是近年科技股太強了,像是在2000年時,當時股神是不買科技股的,所以被大家嘲笑說:「股神不行了啦」,他持有的傳統行業的股票表現根本就比不上科技股。

但是最後泡沫破滅,科技股變成垃圾,股神持有的股票反而上漲。 這時候大家就說:「股神還是股神啊」,從這裡就可以看出獨立思考跟堅守自己的投資理念是很重要的事!

現在也是差不多的情形,牛市的時候人人皆大神,完全不用什麼選股技巧,連最基本的證券分析可能都一竅不通,單憑運氣上車就可以戰勝大盤,大家連股神巴菲特都覺得算不上什麼,近十年報酬連S&P 500指數都跑不贏,七十年投資生涯的年化報酬率20%也算不上什麼,老子一支特斯拉就輕鬆輾壓。問題是靠著賭博投機心態來參與股市,只敢投入總財產的部分資金,然後整天想短進短出,這樣對長期累積資產反而是不利的,從一輩子的時間來看,總資產的年化報酬率(含閒置資金與投入資金)可能連通貨膨脹都贏不過!

最近只要是在講美股投資的頻道,無論是Youtube、Podcast、Blog和各大論壇與討論區,10個裡面有11個都是在談這些大型成長科技股,其中1個是觀眾也跑出來開頻道一起分析。各種外行人隨便找找資料就可以分析高科技公司的財務面與產業面了,只要談這些有夢想的公司就會有觀眾想看,就有所謂的流量。根據「群眾效應」,人的天性本來就是樂於和別人有所聯繫,在許多領域這的確是好事,像是心理、教育、政治等等...,但是到了股市可就危險萬分了,此時你應該要有所警覺才對,而不是只會盲目從眾!

最近這些科技股正在緩慢修正股價反而其實是件好事啊!

-------------------

延伸思考問題:

鑑於最近大型成長股的高股價,持有全市場組合的指數化投資者,因為是市值加權的投資組合,大型成長股比例也會跟著越高!

這樣該不該進行Value Tilt(將投資組合部分傾向小型價值股)呢?像是在投資組合中配置一些VBR或IJS呢?

這問題牽涉到Value Premium和Factor Timing,容許我有空再另外寫一篇文章解釋了!

文中部分圖片出自:AQR Capital、DFA、PWL、CRSP database、XPressFeed

-------------------

如果這篇文章對你有幫助,可以免費註冊一個帳號幫我按「Like」5 下鼓勵我。