身為一個保險業務員,只有經歷過送單、核保、理賠幾個流程,才算是修成正果,當然每個步驟都有些眉角,尤其是最後的理賠,有可能影響到一個家庭的生計,而保險業務員可以提供的有,指導保戶各種應的注意事項、協助申請理賠、有理賠空間時,積極為保戶爭取較優條件等。

申請理賠時須要準備哪些文件?

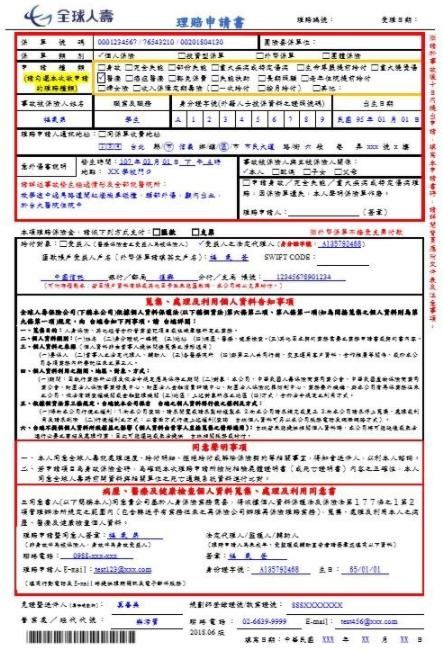

要申請理賠時,主要需要的是理賠申請書(格式依各家保險公司規定)、提供醫療相關證明文件。

理賠申請書

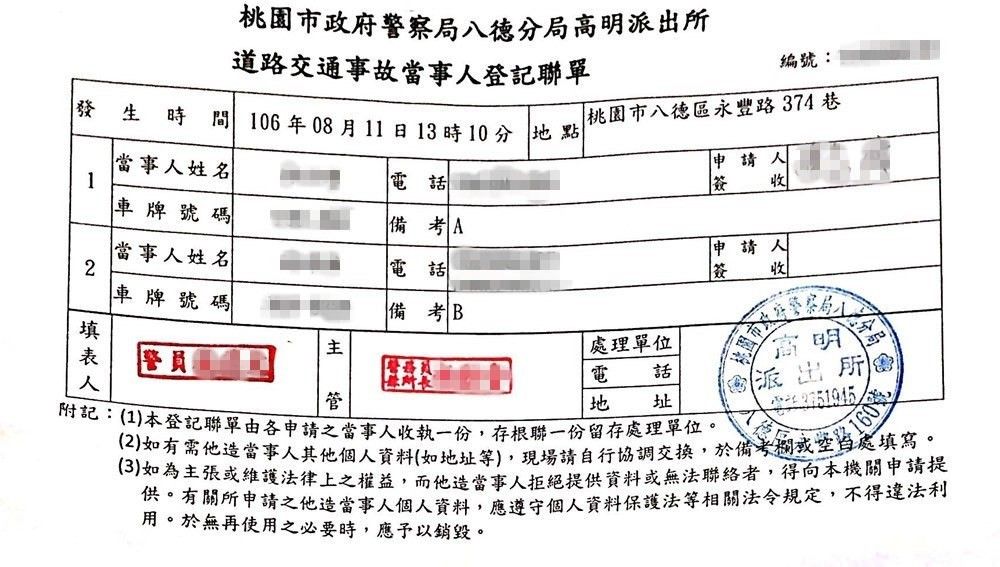

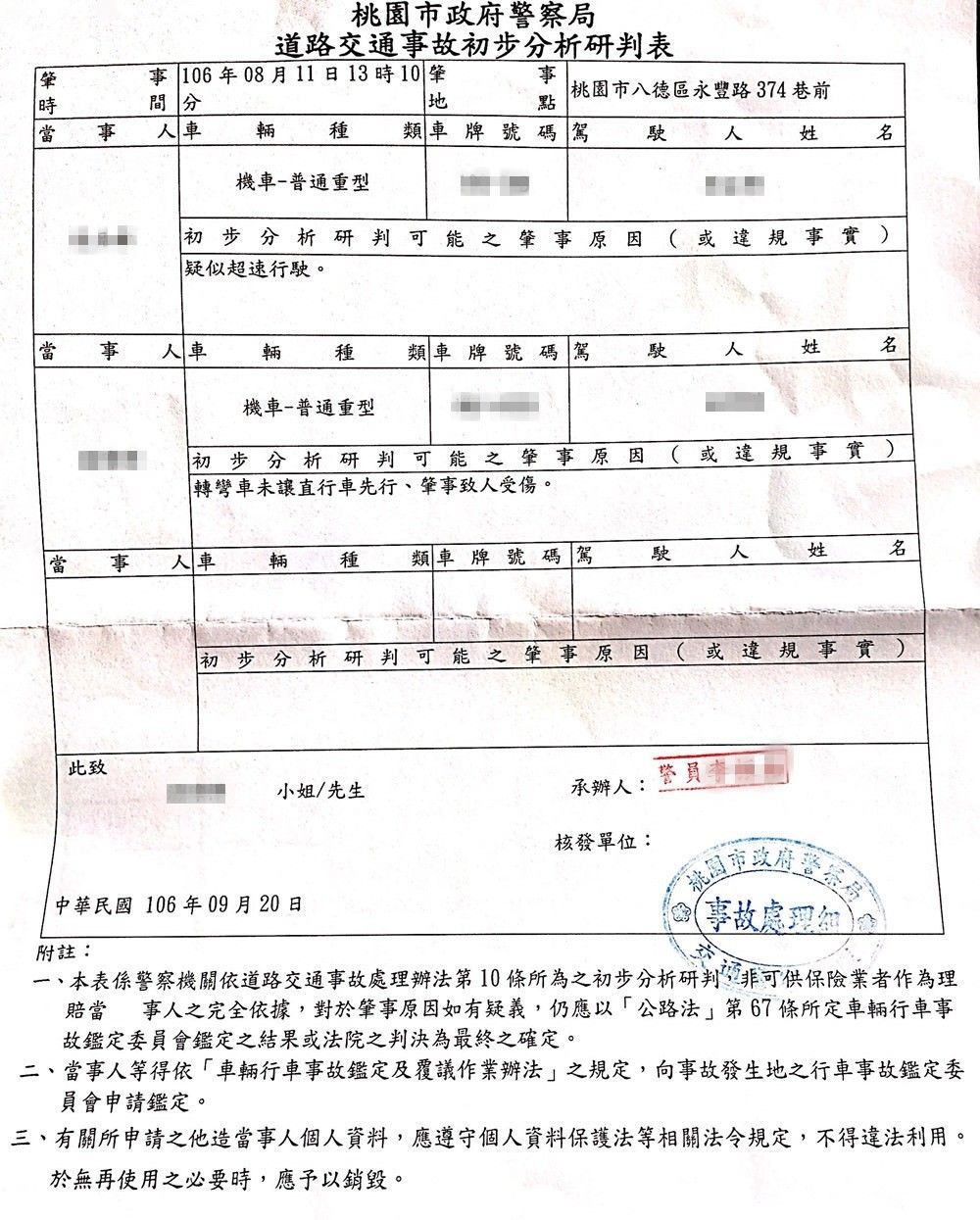

申請書可由保戶親自填寫或是保險業務員代填,但是「簽名」必須由保戶自己親簽,假如是申請意外理賠時,請詳述保險事故發⽣地點、原因、經過情形、事故時職業及⼯作內容,如有報案或警⽅證明文件等,也請提供相關資料。

相關證明文件

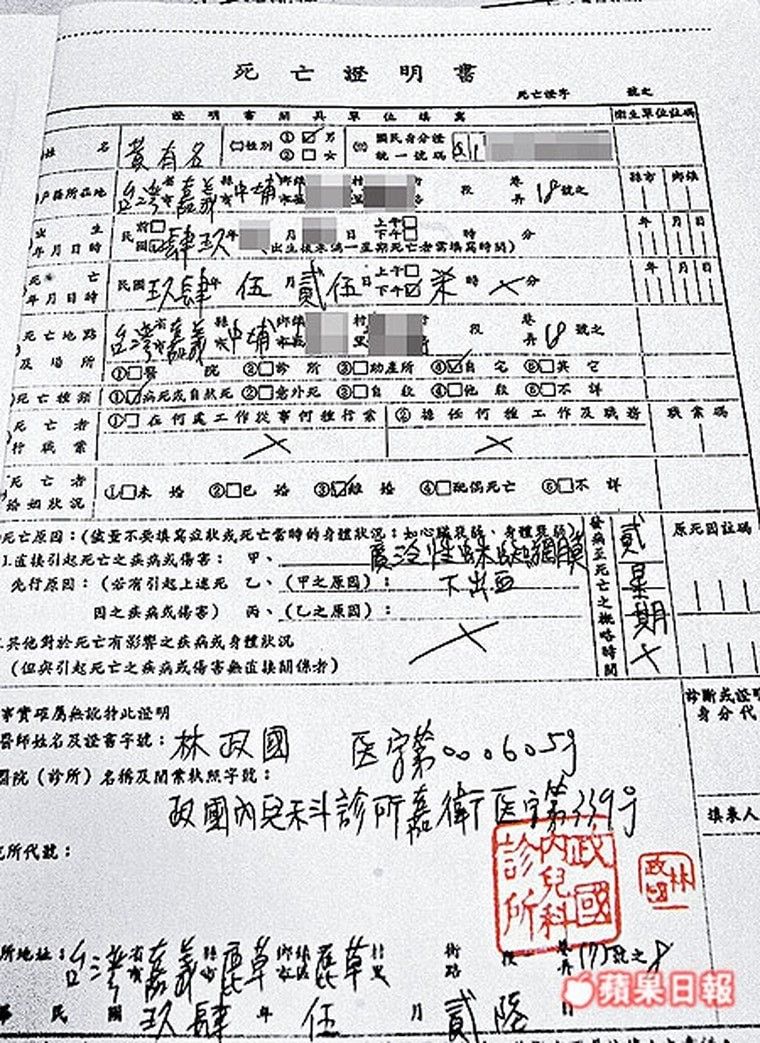

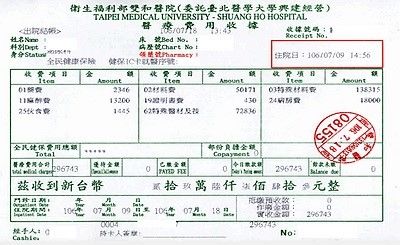

包含診斷證明書、收據、切片報告、X光片、病歷...等,依照保戶申請的險種需求,提供的資料也不盡相同。如果是申請身故理賠,要跟醫院申請死亡證明書,有關診斷證明書時,請確認有沒有蓋關防(醫院章),沒有關防的診斷證明視為無效。

因「疾病」住院,申請理賠時,要準備什麼文件?

首先,要先確認自己投保的住院醫療險險種,是屬於實支實付型或日額給付型保險。

假如是實支實付型,需準備理賠申請書、診斷證明書、正本收據;假如是日額給付型需準備理賠申請書、診斷證明書。

如投保多間保險公司需申請副本收據,建議副本收據在療程結束時再⼀次向醫院申請,「副本收據」不等於「影本收據」,「副本收據」是需向醫院申請,在收據影本蓋上由醫院具名的「與正本相符」章,才能申請理賠。

收據的部分,醫院只會給一份收據正本,如果有投保可副本理賠的保險公司,記得一併申請副本。有關診斷證明書,就沒有正副本之分,如要申請3家保險公司理賠,診斷證明書就申請3份。

因「意外傷害」門診或住院治療,申請理賠時,要準備什麼文件?

假如是實支實付型需準備理賠申請書、診斷證明書、正本收據與醫療費用明細;日額給付型需準備理賠申請書、診斷證明書、X光片(作為判斷骨折程度的依據),必要時,需提供意外傷害事故(警⽅)證明文件。

如果要申請「身故」理賠時,要準備什麼文件?

壽險(病故或意外)需準備理賠申請書、死亡證明書、被保人除戶戶籍謄本、受益人身分證明文件、保險單、意外事故證明文件;意外傷害險需準備申請書、死亡證明書、被保人除戶戶籍謄本、受益人身分證明文件、保險單、意外事故證明文件;防癌保險需準備理賠申請書、癌症死亡證明書、被保人除戶戶籍謄本、受益人身分證明文件、保險單。

另外,另一篇文章 (如何線上辦理死亡登記,除戶證明/除戶謄本如何申請?需要準備那些文件?) ,對於死亡登記寫的相當清楚,如有需要,可以參考。

醫療收據正本跟副本怎麼分?

副本理賠只有在「實支實付醫療險」申請理賠的時候才會用到,當我們因為生病需要進行住院、治療等醫療行為時,扣除健保給付的部分,所支出的花費,醫院會給您一份醫療收據,這就是收據正本,因為收據正本只有一份,當保戶買了2家以上的實支實付醫療險要申請理賠,那麼除了第1家使用正本申請之外,第2、第3家保險公司只能使用副本理賠,所以在投保之前,要先跟保險公司確認,是否可接受副本理賠。

正本

副本

心得

對保戶而言,一個保險業務員,最重要的服務,當然就是協助申請保險理賠,不過,申請人必需是保戶本人,保險業務員從旁協助,提點保戶該注意的事項,雖然業務員是處於協助的角色,不過,因為理賠產生的各種問題,業務員跟保戶都要負點責任,如壽險及醫療險關於請求時效是如此規定:「自得為請求之日起,經過2年不行使而消滅」。所以,保戶如果發生了事故,拖了超過2年不向保險公司申請理賠,除非保戶有充足的理由,保險公司有理由拒絕理賠。再來以意外險為例,其契約條款規定:「被保險人只有在發生身故或全殘180天以內,保險公司才給付保險金,如果超過180天,除非受益人能夠證明被保家庭成員之死亡與該意外事件有因果關係者,才不在此限」。這是為了避免時間拖延過久導致意外事故認定的困難,因此條款設有180天的規定,不過,如果被保險人死、殘的原因,與該意外事故的確存在明確關連時,雖然死亡或殘廢已超過180日,保險公司仍應依約理賠。

實務上,在理賠上最常遇到的問題,都是認知上的差異,保戶常說,「保險業務員,您之前不是說都可以賠嗎? 怎麼一到發生問題時,需要使用到保險時,什麼都不能賠。」,真相是,有些保戶可能不真的瞭解該保單的保障範圍、理賠條件、除外不保事項等,在當初購買保單時,可能只知道該保單的特色,因為白話、易懂,像「保障、投資、退休養老一次擁有」、「包含門診手術、門診手術雜費的實支實付型保險」,沒細看保單內容,就投保了,事後的審閱期也沒認真細看,保戶不提問的話,保險業務員無法釐清認知上的差異,這樣在理賠時,一定會產生認知上的差異,例如,不是所有動刀的都叫做「手術」,「處置」是不會得到理賠,隨著醫療的進步,許多原本需要動手術的傳統醫療,目前幾乎都可改使用較新技術的「治療處置」,一樣也能達到相同效果,這樣的「處置」,是不會得到理賠的。

其實保單契約條款都有這麼一條:「本契約的解釋,應探求契約當事人的真意,不得拘泥於所用的文字;如有疑義時,以作有利於被保險人的解釋為準。」只是各家保險公司的實務作法,卻不見得同樣如此。 正因為不是每家保險公司都會做出「有利於被保險人的解釋」,每年才會有這麼多層出不窮的理賠申訴及糾紛案件,這也是需要保險業務員幫忙的部分,幫保戶爭取較優條件的理賠。