特斯拉於7/26日公布Q2的財報, 透露了很多讓人驚艷的數字, 整體營運持續呈現高速的成長, 有效的降低成本也讓整體獲利提升了一個檔次, 而原料的短缺也同時給予特斯拉在下半年的交車數量帶來阻力, 甚至再度推遲Cybertruck 及Semi的量產時程

究竟這是一次性獲利表現, 還是可以持續性的改善?還可以持有特斯拉嗎? 這是這篇文章要跟您分享的, 趕快繼續看下去吧。

本文章會談到

- Q2’21 盈餘報告

- 法說會 Takeaway

- Mr. S 看法

Q2 ’21 盈餘報告

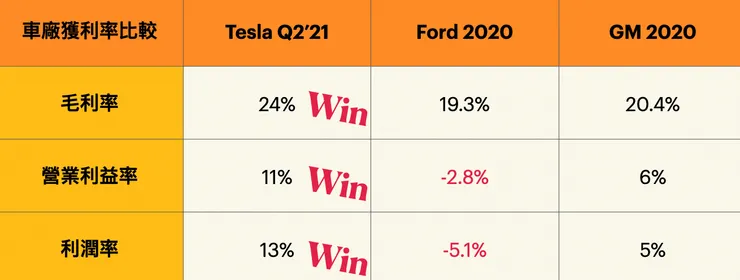

特斯拉在Q2獲利讓市場跌破眼鏡, 營收受惠電動車持續狂飆的銷量達到11.9 billion , 對比去年6 billion成長了將近98% ! 但這還不足以讓貪婪的市場嚇到, 最可怕的是特斯拉在平均單價下調10%的情況下繳出破天荒的24%的毛利率及11%的營業利益率, 這些都歸因於特斯拉有效的降低成本並持續產生規模經濟, 讓公司產生營運槓桿讓獲利跳升一大階, 營業利益破1.3 billion , 年成長將近3倍! 而稀釋後的EPS也成長了230%來到1.45美元, 這一季真的是獲利大豐收的一季。各位可以對比一下其他車廠表現來體會一下這樣的獲利率是怎樣。

特斯拉美麗的獲利數字也狠狠打臉了華爾街特斯拉空頭大師Gorden Johnson 的臉, 他常常上CNB”S”一直唱衰特斯拉的獲利能力, 總說他靠不要臉的碳權才有正向獲利, 這季碳權下降來到354 million , 而特斯拉 non-GAAP 利潤高達1,616 million, 充分證明自己靠賣車就能獲利!

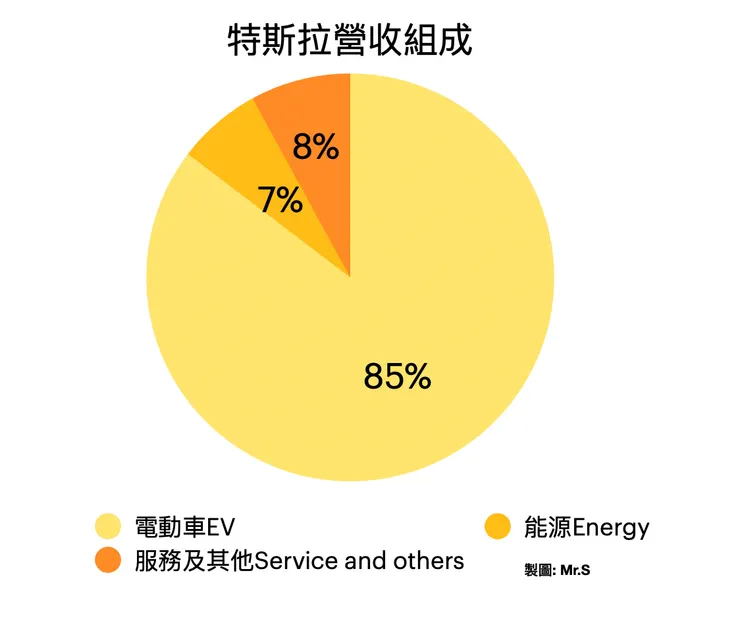

另外能源跟服務及其他方面依舊高速成長, 而且能源終於打平不再虧錢, 在未來規模持續擴大之後相信很快就可以貢獻更多的獲利, 但目前能源跟服務還只佔了Tesla 15%的營收而已, Mr. S覺得大家還是暫時把焦點放在電動車就好。

電動車方面, 本季交貨201,304台, 其中包含1,895 台Model S , 主要是Model S Plaid才剛量產, 創新的設計、396 mile行駛距離、0-60 mile 只要2秒的特色廣受市場好評, 很多買家買完Model S Plaid後紛紛在Twitter 曬出愛車照, 這也順便會幫特斯拉做宣傳, 之後我們將會看到更多的Model S 銷量; 反觀Model 3/Y 仍是銷售排行榜冠軍, 今年上半年交車數量就已經超過2019年前全年的交車數量,各位也可以從圖中去看過去幾年Q1的變化去真切感受這種增加的變化, 要是我們的資產也像這樣每季增加該有多好!