鎖住高殖利率,利差價差兩頭賺?

近期大量存股族紛紛轉行變成了「存債族」,各種買入長天期的債券ETF。

背景是這樣,因為美國高通膨加上聯準會的瘋狂升息,導致美國各種年期的公債殖利率大幅上升,債券終於變得很有吸引力,價格正來到數十年難得一見的甜蜜買點。

國內許多投信業者也建議散戶現階段可進場「鎖利」,利用長天期的的高評等債券,把利率鎖在當前的高水準。

而且一旦升息過度導致經濟衰退,股市愈跌,聯準會在將來就愈有可能降息救市,我們都知道債券價格和殖利率呈反向關係。

代表現在買債券將來還可以賺一波資本利得,因為是持有長天期債券ETF,不但可以鎖住目前的高殖利率,而且只要持有的時間夠長,穩定賺取利息,基本上不太可能發生任何虧損。

從歷史來看,在聯準會升息完畢,長債表現的確優於大盤。

許多投資達人也認為就投資價值來說,目前是債優於股,宣稱現在是百年難得一見、千載難逢購買債券的好機會,這樣操作不但可以賺到利差,持有1年還有機會賺到價差,在種種誘惑之下,我看很人都忍不住大舉進場投入債市。

比較熱門的像是元大美債20年的00679B,殖利率有4%多,今年以來受益人數大增,受益人數破3萬人,成長近三倍,國內所有債券ETF的第一名。

另外元大投資級公司債00720B和中信投資級公司債00862B,目前這兩檔債券ETF的殖利率也都來到了6%以上,比很多金融股的殖利率都還要高。

很多人覺得現在進場這些高配息商品,就等於先鎖住6%年化報酬,事實真的是這樣嗎?

簡單說現在買進長天期投資等級債的ETF,感覺就是進可攻退可守,無論是想鎖定高額債息、看好債券價格反彈,或是對經濟前景感到擔憂的投資人,很多人都覺得現階段是個很好的進場時機。

------------------------

債券殖利率與報酬的走勢關係

背景交代完畢,我們來獨立思考一下,上述看似是個相當完美的劇本,是吧?

在殖利率高的時候進場,等殖利率低的時候出場,不旦有價差可以賺還有高配息可以領,連我阿嬤來都會操作,看似又是一道所謂的送分題,但是市場的走向真的會如大家預料的那般嗎?

歸根究柢,說穿了這就是債券市場擇時的問題。

我們都知道股市短期難以預測,有時候長期也說不準,但是高評等債券的長期報酬相當好預測,我們只要知道一開始的到期殖利率就行了。

上圖是美國10年期公債的初始殖利率和隨後10年年化報酬率的走勢關係,不難發現,兩者有非常強烈的正相關,相關性高達0.92。

但是問題就出在,債券短期間內的報酬很有可能會大幅偏離當初的殖利率。

上圖是美國10年期公債初始殖利率和一年報酬的關係,你會發現兩者在短期有超大幅度的偏離,儘管還是正相關,但是上下波動非常劇烈。

所以你還真的天真到以為現在投資債券就可以鎖住利率,每年穩穩賺到高殖利率嗎?

錯!實際上每年獲得的真實總報酬非常極端,會隨利率風險大幅變動。

債券的長期報酬用數學很容易就算出來,不過短期報酬主要還是受市場情緒和經濟成長的不確定性所支配。

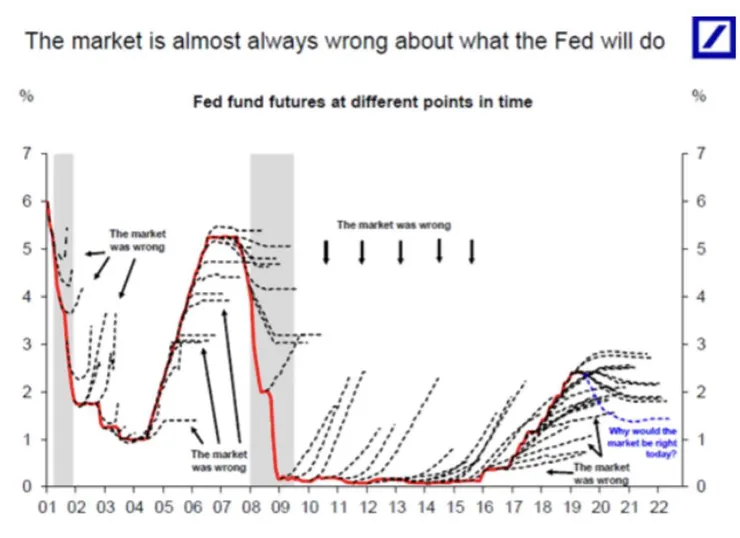

又加上利率的短期走勢也相當難以預測,就連華爾街專業經濟學家的預測都相當糟糕了,何況是一般的散戶投資人呢,根據聯邦基金利率期貨的市場普遍預期也是慘不忍睹。

即便是聯準會之後進入降息循環,但長天期債券的殖利率也不一定就會亦步亦趨跟著下降,裡面還參雜了許多其他的因素,事情遠沒有表面想像得這麼簡單,如果把債券投資看得這麼簡單的人,基本上認知相當有限。

------------------------

未來殖利率上升、下降或持平

假設明年債券殖利率真的降了,可能因為通膨降溫、聯準會降息或是經濟衰退之類的因素,這時候期限愈長的債券,價格就會漲得愈多,能賺到愈多的資本利得,較高的初始殖利率再加上利率的下降,就短期來說這會是最棒的結果。

第二種情況可能是因為通膨還是居高不下,聯準會繼續升息,進場完債券殖利率還是持續攀升,這時候天期愈長的債券,價格會跌得比較多。

像是00679B平均有效存續期間大概是17年,代表殖利率上升1%,這檔債券ETF大概就會跌個17%。

就短期來看會是個很差的投資結果,這正是長天期債券嚴重面臨的利率風險,相反的,期限較短的債券,因為有再投資收益,相比之下虧損幅度並不會太大。

最後一種情況是進場完畢,殖利率就維持在和進場時差不多的水平、不上也不下, 這樣債券價格的波動會最小,比較可以每年穩穩賺取利息收益,但對那些想要賺價差的投資人會比較左右為難。

像是你打算在00679B殖利率4%多時,用半年或一年的時間分批進場,或是等升到5%時停止,之後打算在殖利率低於1-2%時出場,目前感覺起來是個很合理的進出策略,是吧?利率範圍設定得也很OK。

可是你有沒有想過,如果以後利率就卡在進場時的水準怎麼辦?如果利率的下限比我們想像得還要更高呢?那麼你就只能永無止境一直痴痴等待下去。

如果殖利率上限不只5%,可能是7-8%呢?而且還維持很長一段時間怎麼辦?那麼你就只能乖乖被套牢,說服自己是長期投資、安心最重要,實際結果卻是為了那一點配息賠了巨大的價差。

------------------------

債優於股?

而且我們還需要考慮機會成本的問題,資金被套牢最怕的就是錯過股市突然大幅反彈的報酬,從長遠來看,股市在下跌超過25%之後的好幾年報酬都非常驚人。

我相信你絕對也不會想錯過股市短短幾天最好的報酬,因為會對長期投資績效造成非常嚴重的損害(如上圖所示)。

也不要以為升息股市就會跌、降息股市就會漲,這是個很嚴重的迷思。

根據一篇專門研究利率升降對股市和債市影響的論文,在降息期間,S&P 500指數當年度的平均報酬率是10.81%,在升息期間是12.22%。從高達20%的標準差我們可以發現,無論利率升降是在何種範圍,報酬率都有很大的差異,最大和最小值都非常極端。

利率升息的確對債市當年度的報酬有一定的影響,債券價格對利率的變化非常敏感,但從標準差和極值來看,結果也有一定的差異。

所以現在真的一定是債優於股嗎?

很難說,回看過去歷史,股市長期往往會「均值回歸」,漲多就跌、跌多就漲。

債市則剛好相反,長期會「均值偏離」,漲多繼續漲、跌多繼續跌。

像是過去好幾十年,低利率的寬鬆貨幣環境,債市走了一個大多頭。

但再往前1970年代的高通膨升息環境,債券反而連續跌個好幾十年。

所以最怕的情況就是擇時進出債市失敗,套牢的同時又錯過巨大的股市報酬,導致較差的投資績效,賠了夫人又折兵,不只影響心情,還會延遲個人達成財務目標的期限。

根據Sigel教授今年最新版的書(中譯本:長線獲利之道),當投資的時間拉得愈長,股票報酬勝過公債的機率就愈大。

各位不要誤會,不是說買股票肯定就是比債券好。

我想說的是沒必要把自己弄成這種非黑即白的困局。

利用多元資產配置的思維來進行投資,我們就能擺脫這種一定要選出贏家的壓力。

做好股債搭配跟定期再平衡,把投資組合調整回當初設定的比例,這就是最好的買低賣高,不用擇時,我們也能很順利地度過市場波動,立於長期不敗之地。

------------------------

公司債是垃圾?

除了長天期公債以外,還有很多人會想買公司債的ETF,像是BBB級為主的00720B、00862B這種...。

他們普遍認為利差擴大是進場的訊號,代表買進的價位很便宜,還能得到較多的利息,但這也代表公司債違約風險的上升,有些人甚至更貪心想買信用利差更大的高收益債(信評在BBB以下)。

各位讀者,首先我們最該思考的是信用風險真的有承擔的必要性嗎?

為了回答這個問題,我們不能只從單個資產來進行分析。

正確看待事情的角度是要從整個投資組合的建構出發才對。

這邊使用先鋒集團發行的基金來做回測。6:4的股債比。

第一個投資組合是S&P 500指數搭配美國5-10年的中期公債指數。

第二個投資組合是S&P 500指數搭配美國5-10年的中期投資級公司債指數。

回測結果如下圖:

從1994年至今,第二個投資組合的年化報酬只比第一個多0.02%。

但是短期波動和最大跌幅卻高出不少,導致風險調整後報酬Sharpe ratio是0.61,反而落後0.66,也就是說多承擔公司債的信用風險反倒沒比較好。

主要是因為S&P 500指數和中期公債指數的年度相關性是-0.27,和中期投資等級公司債是0.32,信用風險和股市風險在投資組合中不能很好地混合、非常不搭。

我們最好將公司債從投資組合中排除,頂多使用AAA或AA級的高評等債券,或是單純公債就好。

如果真的需要或是希望提高投資組合的預期報酬。

要做的不該是在債券部位增加信用風險,而是要在股票部位上承擔其他有別於市場的風險,像是規模搭配價值因子,不該是公司債。

因為公司債的各種風險(信用、贖回和流動性風險)往往和股市風險同時出現。

在金融危機爆發時,美國公債是安全的避風港,公司債則不然。

2008年市場告訴我們,即使是投資級債券,也存在很重大的流動性風險。

就像股票一樣,公司債也有很大的尾部風險。

在2016年的這篇"Can Higher-Order Risks Explain the Credit Spread Puzzle?",有很詳細的紀錄,BBB公司債的流動性溢價從金融危機前的0.05%上升到危機期間的0.93%。

很不幸的是,在過去20多年中(甚至是過去百年),投資人似乎沒有因為承擔公司債的各種風險而得到充分的補償。

------------------------

總報酬投資

投資不能單看配息,該看的是總報酬才對,也就是資本利得加配息。

一昧地追求高殖利率,以為是很穩健的投資,結果承擔過高的利率和信用風險卻不自知。

股票是投資組合的進攻部位,債券是防禦部位,在對的地方承擔風險換取報酬,不要在不對的地方過度冒險,盲目追逐高配息,終將投資失敗。

如果文章都看到最後這邊了,我還是說服不了你的話,真的還是想用債券來做現金流投資,那麼我覺得使用所謂的「債券槓鈴」策略,會相對比較穩健,我們下篇文章見。

------------------------