開頭摘要

先說說「車禍狀況」與「理賠金額」:

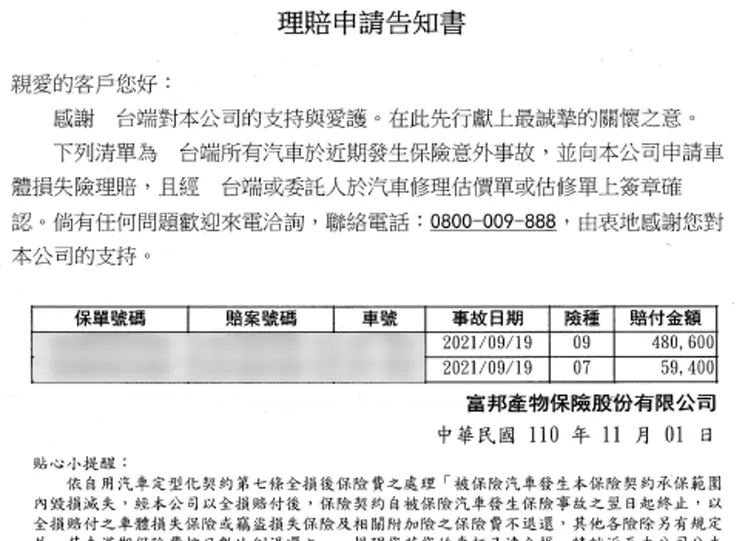

2021年聰聰一家三口發生車禍事故,車況經維修原廠與保險公司評估,保險方面採全損理賠並將車輛報廢。2019年初購得此車花費$65萬元,在這場車禍事故的保險理賠部分,車體理賠$54萬元(如下圖),加上代步車險$2萬元,總獲賠$56萬元,100%x($56萬元÷$65萬元)≒86%。

接著來分享整個車禍事故,到申請保險理賠的過程,內文分成以下大綱:

- 事故經過

- 理賠流程

- 保單內容

- 總結

事故概述

車禍時間發生在9月底,地點是發生在新竹縣湖口鄉,當晚準備回北部路程上,載著老婆(副駕)&女兒(我後方的安全座椅上)行經中平路路線(紅線)。

在車禍前幾分鐘駕駛該區路段時,就發現有個問題:路燈不亮、號誌燈不亮,後來才得知是附近有場車禍撞壞號誌燈,以致於相關單位將該區的電力切斷進行維修,當時也沒配置交警在路口指揮交通。(這點我曾經想過申請國賠,但經過幾番研究確認,十之八九是會被打回票,就沒有提出申請)

一直到經過省道3號,經過涵洞前,因為要繞過前方待左轉車輛,從右邊超車過去到路口時,注意到右前方省道的來車已經來不及,車子硬生生被撞到轉了半圈才停下來。

老婆安撫女兒並初步確認傷勢,我則聯絡救護車來接老婆女兒先去醫院急診進一步看診,並聯絡警察到場做筆錄,接著再去醫院跟老婆會合。雖然交警有暫時在場指揮交通,但是礙於車輛底盤嚴重變形,連要移車都有困難,好不容易聯絡到保險公司的拖吊窗口,再來位司機大哥處理幫忙把車吊回原廠。(因為里程超過要額外加費外,因為毀損狀況無法使用一般吊具,在特殊吊具使用上又花了$3,600左右...)。

至於當下有兩位拖吊司機大哥搞烏龍,吊錯雙方要接走的車,害我以為車被人家幹走,那就是另一個故事了...

理賠流程

承保單位:富邦產險

出險單位:SKODA原廠保險部門委託辦理

車禍隔天向公司請假一天去處理車禍理賠(還有去門診就醫、車廠看看新車),因為我們非本人到「富邦產險」辦理出險,依流程需要提出委託辦理(代辦)的資料,所幸我們來到的SKODA桃園廠,剛好就有負責辦理保險的窗口部門,填寫完必備文件後,接著來詳細列出並說明此次保險理賠申請的重點:

1.(車)車體險(個人富邦產險)

首先說明原本車輛購買狀況,聰聰買的是已經掛牌但未售出的新車,也就是所謂的「領牌新車」,領牌新車優點是價格可以比未掛牌新車便宜不少,以我買的SKODA FABIA 2018年式雙贏特仕版來說,優惠售價為$75.9萬元,當時2019年初購得2018年9月掛牌的領牌車,卻只需要花費$65萬元,整整折扣14.36%。缺點方面以SKODA來講則較為明顯,因為此車廠有提供前三年免費基本保養的後勤服務,時間點是從領牌開始計算,等於我2019年領到車,開不到10個月不論里程數就得回原廠用掉第一次免費保養,因此想買領牌新車,優缺點部分需要衡量一下。

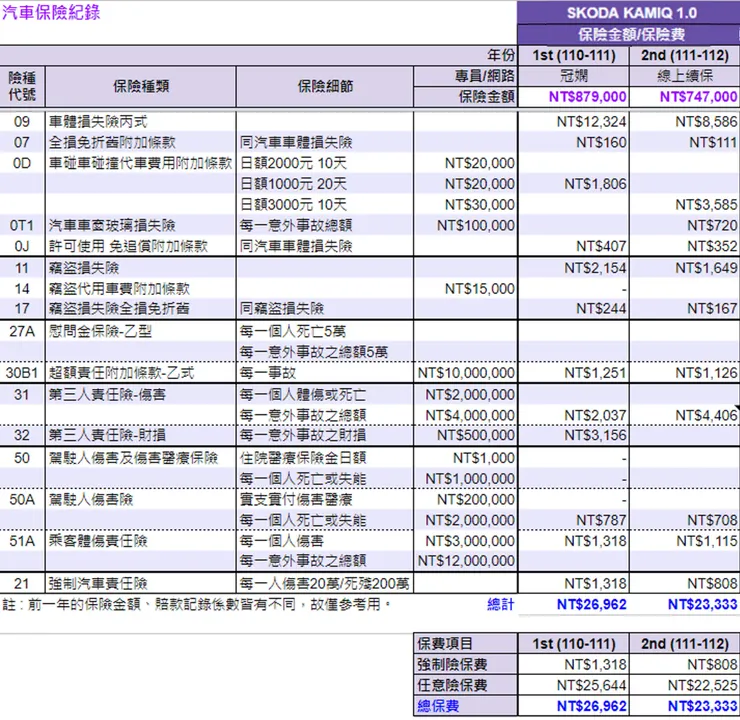

回到保險理賠部分,我承保車體險選丙式,此外有加保副約:全損免折舊、車碰車代步車險(下一條說明)。由於車輛每年殘値會逐年降低(認真講是逐日),以我這臺來講從2019年初開始承保,殘值一路從$74.8萬元 → $63.6萬元 → $54.0萬元。由於經原廠評估維修費,價格高達$70萬多,已經遠高於全損理賠申請條件(維修費高於3/4殘值),因此這次車禍最後的全損理賠最多可以獲賠$54萬元。

不過誠如我上面所說,車輛殘值其實是逐日減少,這時候全損免折舊就很重要,因為我們承保時間是1月初,車禍發生在9月底,若少保這一條,保險公司就會依公式計算天數,看到9月底時車輛殘值剩下多少金額,因此就會遠比$54萬還要低。

開頭分享的理賠申請告知書就可以清楚看到,車輛殘值只剩下$48.06萬,若我少保全損免折舊,就會少獲賠$5.94萬元,追加這條保險項目只需要額外追加幾百元(以我的保單來說多$200多元),相較車體險主約來講便宜超多,想也知道保一下比較保險。

2.(車)代步車險(個人富邦產險)

代步車險比較單純,理賠條件是車輛進廠維修到可以取車這段期間可以獲得多少理賠金額,需要注意一點:假如11/1進廠維修,通知11/8可以取車,但若車主or車廠時間喬不攏得到11/10取車,理賠部分只會結算到11/8,不是11/10。

代步車險可以選擇「單日理賠金額 x 最高理賠天數」,車禍當年保單我是承保$1,000/天x20天,由於全損理賠+報費沒有維修問題,這部分就直接全額獲賠$2萬元。

3.(人)意外團險(公司-旺旺產險)

我跟老婆是同一間公司員工,公司有幫我們保團體意外險,因此我們有去申請醫療實支實付的理賠。(統一說明,這次車禍我看診花不到$1,000,老婆大概$3,000左右)

4.(人)意外險(個人-國泰產險)

這是老婆的個人保險,因此追加獲得一些理賠。(補充說明,這次車禍我檢視我的個人保單,才發現沒有意外險這條...隔年續保時已經追加)

5.(人)強制險(對方-泰安產險)

每位車主都一定要保強制險來保障賠償對方體傷的理賠,這是強制性的一項保險,避免出意外時肇事車主拿不出錢賠償對方,因此在這一塊也有獲得對方保險公司的理賠。

6.(人)駕駛/乘客傷害險(個人-富邦產險)

這是我富邦產險追加承保的項目,要知道大部分的保險都沒有保障到駕駛本人與自己乘客(強制險其實可以理賠,據悉超過80%不知道強制險除了賠償對方外,還可以賠償自己乘客),因此我追加這兩項來給予自己與我家人一個保障。

保單分享

目前愛車已經在2022年9月進行網路續保,網路續保好處是可以省下不少保費,估算下來應該大概10%左右。除了上述理賠部分已經有説明到的險種,這部分再補充今年追加、調整、以及未提到的保險項目。

【追加:汽車車窗玻璃損失險】

這個應該是今年富邦產險追加的保險項目(去年還沒有),理賠金額從$1萬元~$10萬元,保費最低$126元。我與銷售確認過此車的前檔風玻璃(通常是一台車最貴的玻璃),要價$2萬多,考量到若遇到落石這類意外,恐怕不是只有一塊玻璃會有損壞,因此我是直接保最高額度。

【調整:車碰車碰撞代車費用】

原本我承保的是$1,000x20天,以平均一年出一次車禍的經驗,其實一台車進廠維修的天數不會太久,因此我將保險日額與天數改為$3,000x10天。

【未提:竊盜險、第三人責任險(含傷害與體傷)】

竊盜險無非就是被偷車時,保險可以賠償的金額,需要注意的是,竊盜險會有10%自負額(我不確定是不是大家都這樣),換言之今天我這台車若不是車禍造成全損理賠,被竊盜的話最多只會理賠$48.6萬,同車體險,竊盜險同樣有全損免責就的附加條款可以追加,避免折舊造成的損失。

總結

人有旦夕禍福,月有陰晴圓缺,意外總是在你意想不到的時候發生。

在 「貸款與保險/貸款是否要提早還清?」 教學篇章我曾經提過,若你擁有一筆資金,剛好沒貸款情況下,若想要拿來做投資前,除了緊急預備金外,就是要評估自己的保險是否足夠承擔意外帶來的損失。

《當然最好是不要出意外啦~》

若有興趣承保富邦產險的汽車保險,歡迎找我的專員,她很細心,幫我們第一年規劃這些保障項目,過程中有問題也很積極回覆。

呂冠嫻 電話:0912-228-653 EMAIL:rino.lu@fubon.com

分享至此,希望對於買新車、保險續保等的朋友們有幫助!