02001S這隻最近剛上市的ETN,似乎前陣子討論的蠻熱烈的,勳仔常常在新聞媒體上看到這隻ETN的相關消息。究竟它有什麼特別呢?投資人有什麼需要注意的事情呢,讓勳仔一次介紹給你聽。

ETN跟ETF有什麼不同

在開始介紹02001S使用策略的特別之處,投資人一定需要先了解ETN (exchange traded notes)的本質,還有ETN跟我們常聽到的ETF (exchange trade funds)有什麼不同之處。首先ETF,中文叫做指數股票型基金,照中文字面跟英文字面翻譯,它是一種可以在股票市場直接交易的基金,而大部分的ETF的選股採用被動方式,基金成分股的組成,會參考一個編制好的指數,目標是讓整體績效越貼近指數越好,更詳細的說明可以參考之前勳仔的文章(ETF介紹),不過因為它是需要實際到市場購買這些成分股,而成分股可能會遇到流動性,或是些許比例差異,導致跟指數出現些微的落差,這個我們稱為追蹤誤差。

而ETN(exchange traded notes),中文叫做指數投資證券,照中文跟英文字面翻譯,它也是一種可以直接在交易所交易的證券,或是照英文note的翻譯其實是一種債券。它跟ETF一樣是追蹤某種指數,差別是,它不實際擁有指數編製的那些成分股,而是用發行商的信用做擔保,保證會照連結指數的漲跌,依約給付或是收取價差,因為它是發行商的擔保,所以它沒有所謂追蹤誤差,因為它不一定實際去購買指數的成分股,當然發行商為了避險,它內部可能部分會持有相對應的成分股,不過這取決於發行商的避險操作。

而因為它照英文字面note的債券翻譯一樣,這個ETN本身的發行是有到期日的,不像ETF只要不採到下市條件,基本上是可以一直持有的,這點對於長期的投資人要特別注意。

另外,因為這個ETN的價格是由發行商信用擔保的,所以為了規避一些系統性的風險,發行ETN的券商,通常都會附帶提前跟強制贖回條款,避免損失擴大,這點對投資人也是要特別注意,因為ETF可能很多人認為可以長期持有,虧損就持續往下攤平,冀望未來價格能回升。但是ETN的強制贖回規則,如果不細看,可能你持續向下攤平,但是可能觸發某種強制贖回機制(像是價格跌破發行價的50%),則發行商有權利用當時的價格直接買回你手上的ETN,而你還等不到價格回升,就被強制平倉了,這時候就會損失慘重,因此要特別注意。

下面統整ETF跟ETN的比較表供大家參考

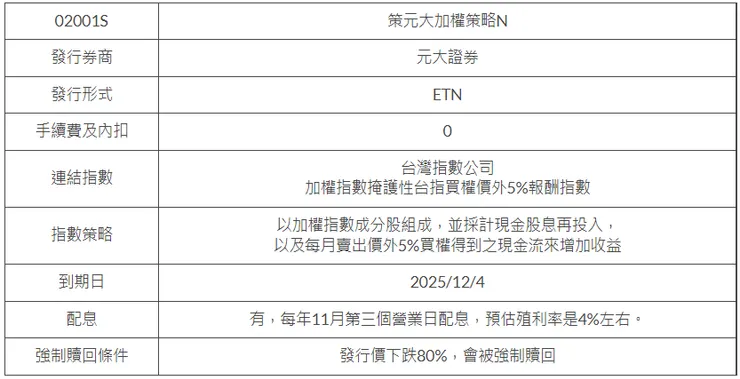

02001S策元大加權策略N

知道了ETN的特性之後,可以切入正題啦。元大證券發行的這檔”元大加權指數掩護性台指買權價外5%報酬指數指數投資證券”,它是一檔零投資手續費的三年期ETN。看起來名字很長(所以有簡稱,叫做策元大加權策略N),其實是因為它連結的指數名稱就是”加權指數掩護性台指買權價外5%報酬指數”。

而所謂”加權指數掩護性台指買權價外5%報酬指數”,看起來也是很複雜,其實仔細看,有沒有發現很熟悉,所謂的掩護性買權,就是勳仔之前很常提到的covered call策略。

所以這個由台灣指數公司編制的”加權指數掩護性台指買權價外5%報酬指數”,他的編制方法就是使用台灣加權指數的成分股,採計現金股息再投入,還有每個月賣出台指期價外5%的台指選買權來賺取權利金(掩護性買權covered call),累積之後所的到的值。

掩護性買權(covered call)的期權策略,勳仔在之前介紹美股執行類似策略的QYLD文章中有介紹過,勳仔這邊快速說明,詳情的話可以參考QYLD的文章。

Covered call的策略又有人稱為股票收租法,如果我們長期持有某些趨勢向績優且波動不大的股票,預期他每月的價格變動不大,那麼我們在價外的地方賣出call,則可以收取權利金,只要到結算日當天,股價的漲幅不要超過Call的履約價,那麼我們就淨賺這個Call的權利金,如果股價漲幅超過call的履約價,則因為我們持有實際的股票,只要將股票交割即可,其實還是賺到股票上漲的部分,只是超過履約價的部分就吃不到了。

02001S策略優點與缺點

這個策略的優點就是,當股票整體走下行趨勢或是盤整的時候,因為價外Call不會被履行,所以權利金可以全拿,拿到的權利金可以減少股票下跌的損失,提升總報酬。

不過缺點當然也有,就是當股票行情很好,大漲噴出的時候,因為我們賣出的掩護性買權會被執行,所以後面噴出段的漲幅都跟我們無關,只能吃到魚頭,魚身都吃不到了。

所以這種策略,在股市下跌或是盤跌段,甚至是緩漲的時候,理論上靠著權利金收入,可以取得比加權指數更好的報酬,根據下列元大證券提供的圖表,的確可以看到這樣的特性。

不過當遇到大漲噴出段,雖然還是會賺錢,但是受限賣出的掩護性買權卡住獲利,所以總報酬一定會輸加權指數,所以拉到更久遠的回測,就會發現其劣勢。從下圖可以看到,雖然5%covered call策略的標準差比較小,代表波動比較小,但是同樣年化報酬率也比較低,用夏普指標去跟加權指數相比,是居於下風的。

相關連結:

02001S快速總結及心得

勳仔一直有在美股操作covered call策略,而現在台股也終於有一檔執行同樣策略的商品了,雖然它是ETN不是ETF,不過元大證券的牌子,至少在台灣還是信用度夠高,勳子自己角度是覺得應該不用太擔心元大的信用風險,投資人可能純粹以個人投資屬性跟商品策略考量,再來思考要不要買入這類型產品。

因為它的優缺點其實很明顯,簡單來說,如果你認為明年台股馬上就要觸底反彈大爆噴,那麼買0050這種完全追蹤指數的ETF會好過買02001S這檔ETN,如果你認為明年經濟會蕭條,台股會繼續下行趨勢,那麼02001S的權利金優勢就會顯現出來,理論上績效會好過0050,讓損失比較小。當然也不用這麼極端,也可以以資產配置的方式,分配部分在0050,另一部分在02001S當作降低波動的一個部位,讓自己就算再熊市也可以睡得好。

免責聲明: 本篇文章僅就公開資訊進行主觀分析,僅供投資朋友參考,不應當做投資依據,投資朋友仍然需要根據自身風險承擔能力作為投資判斷,盈虧自負。

本文同步刊載於勳仔的理財小角落