前幾天去處理事情

發現某位專員已經不在位置上想起了,三年前她帶來的一段故事

那天,老婆大人回來後

拿了一張紙,興沖沖的問我:

「誒誒,櫃台專員說,這個儲蓄險,有6%的報酬率喔~~我本來想說就直接辦了,但想說還是回來問一下你,你覺得如何?」

我:「喔? 有那麼好的事?我看看…」

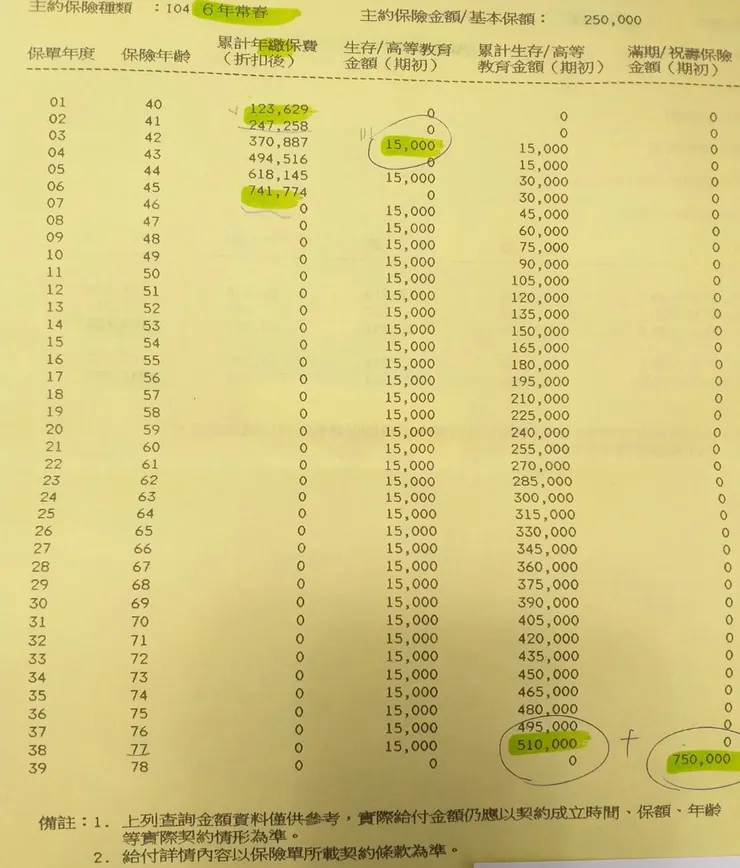

算了一下,本金75萬,1年可以給我1萬5的利息…

誒!? 這年利率不是只有2%嗎?

趕快問了一下老婆:「妳確定那位小姐跟你說有6%的報酬率?!」

老婆大人:「對阿,她一直說這個利率之前是7%,現在6%,未來只會越來越低,再不辦,就來不及囉~~」

我把算式拿給老婆看了一下,她看到2%的結果後

傻眼的說:「她…她一直說有6%阿~~怎麼會這樣子…」

我找了一下整張表,發現了上面有個數字,「保額:25萬」

如果用保額的6%來算,就是1萬5的數字

我再問了一下老婆:「呃…會不會6%指的是『保額』的報酬率,不是你投入本金的報酬率呢?」

老婆大人:「嗯,看起來是對的,但是她一直說6%、6%,也沒有說是什麼6%…還好沒有當場就買了這個儲蓄險…」

最後,這張紙,在墊完了我們晚餐的便當後

放進了垃圾桶內…

我知道,這個專員,絕對沒有騙人

儲蓄險,也不是什麼騙人的商品

我也瞭解,專員背負的業績壓力

只是,她的話術

所造成期待與現實間的報酬率差額

仍讓我與老婆,在上了一課後

對理專的所有建議,有了更多的戒心

也決定,絕不會投資儲蓄險

謹將這個三年前發生的小故事

分享給,所有的朋友們

希望大家都能擁有不被話術所惑的定力

並具備在試算出正確資訊後

做出最適合自己決定的能力囉~~