⭐️焦點:

- 4/18(二)美國新屋開工,洛克希德馬丁(LMT.US)財報,4/16(三)Netflix(NFLX.US)財報,4/20(四)特斯拉(TSLA.US)財報。5/3美國聯準會利率決議。

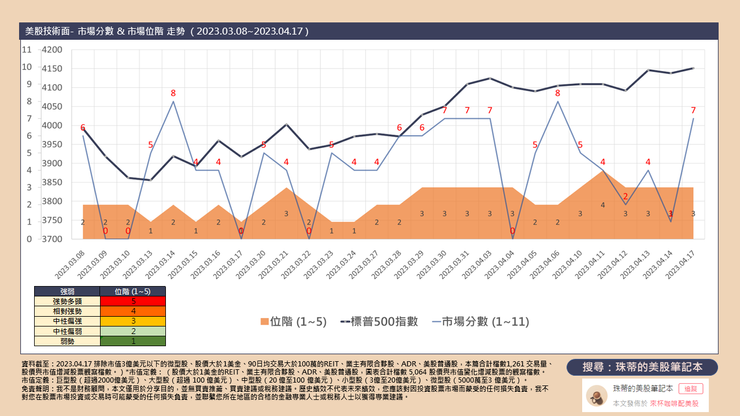

⭐️技術面概況:

- 美股整體技術面54.7%不變,約29.7%技術面上升,位階維持中性偏強,市場分數上升至7(0~11,5為中性),市場震盪有撐,產業差異表現並仍有輪動現象。

- 產業方面,技術面多數淨上升以金融、工業為主,地產止穩,市場強勢下個股強於市場產業震盪分歧。個股強於標普500指數比重板塊前五名:金融、通信、消費、必須消費、能源。

- 市值方面,巨大型股票單日震盪但仍維持相對強勢領先市場,其餘有撐維持中性偏強。

- 題材方面,ETF以半導體(SOXX)多頭修正、人工智慧(IRBO)多頭整理、黃金(IAU)多頭整理、軟體(IGV)多頭留意壓力、國防(ITA)多頭留意壓力、 生技醫療(IBB)多頭留意壓力、新興市場(VWO)多頭留意壓力、賣權現金流(QYLD)強勢多頭。

- 近三日風險殖利率:14.797%,前日14.751%,14.913%,短線震盪仍須留意風險資金壓力變化。

- 風險方面包括4月第一季財報,市場關注科技與消費公司前景轉趨保守仍有高檔調節壓力,3月失業率略降至3.5%,短期(1個月內)失業人數月減0.07%,長期失業(約半年)月增4.45%,須留意在人力汰換後這些失業的人數是否能被消化,避免長期失業人數持續增長,包括商業活動訂單是否回升,以及OPEC+預期5月減產、3~6月通膨高基期後聯準會利率政策變化。

- 機會方面包括短線美國銀行股財報優於預期,其中在費用增長放緩或下滑可能會支撐後續財報發布的營利增漲、美國 2 月新屋開工月增 9.8%,由負轉正,未完工新屋動工、整體需求仍支撐服務行業訂單與去化積壓訂單,市場尚不擔心基本面衰退走向蕭條,以及4月美國報繳稅結束,資金是否逢低回流推動,預期維持以區間整理靜待商業週期以及流動性壓力緩解,市場仍關注經濟軟著陸的中長線布局機會。積極投資者追逐風險機會但不放大資金部位的動態區間操作,適時獲利調節減碼,穩健投資以續抱、區間操作,或以大型獲利成長股、或公債、黃金配置。

- 美債2年期殖利率4.09%、10年期殖利率3.51%,3個月期殖利率5.08%,美元指數101.9、黃金2017波動率(VIX)20.09。

- 美國聯準會3月升息1碼(0.25%)使基準利率上升至4.75%~5% 區間,利率點陣圖多數委員預期利率終點5%~5.25%,目前預期至少再升息1碼。5/3美國聯準會利率決議。

- 美國3月ISM製造業指數46.3,低於前月的47.7,新訂單下滑尚未恢復,其中續以石油與煤炭訂單增加,可能在為夏季用電需求準備,價格壓力大幅下滑,人力需求下降、生產上升續消化積壓訂單,可能生產製造與需求趨於平衡,目前人力需求續降、尚未見全面新訂單回升,市場靜待並仍押注去化庫存後的訂單回升,中長期市場押注半導體、電子元件供不應求,市場預期維持整理關注週期變化伺機佈局。

- 美國 3月 ISM 服務業指數51.2,低於前月的55.1,連續第三個月小幅放緩但仍維持擴張,訂單排除在金融服務外普遍增加,支撐整體服務行業,物價飯還多數仍有僵固性,需求仍支撐價格水準,尚無停滯性通膨或衰退疑慮,仍有望支撐整體商業活動包含製造行業去庫存後訂單回升期待,仍有望實現軟著陸與利率正常化,市場預期伺機佈局。

⭐️價量表現個股:ENPH、WFC、DDOG、HPQ、PLD等。

🧡全市值美股技術面清單下載:連結

免責聲明

我不是財務顧問,本文僅用於分享目的,並無買賣推薦、買賣建議或稅務建議。您應該對因投資股票市場而蒙受的任何損失負責,我不對您在股票市場投資或交易時可能蒙受的任何損失負責。