支票、本票等票據是一種流傳已久的支付方式,在世界各地都有類似的利用方式,在商業流通的促進上是不可或缺的工具。

在日本,主要的票據之一被稱為「手形」,這名詞源自於以手掌捺印作押來擔保付款,取自掌印的意思。「手形」的現代相關法制於明治時期時確立,正式成為日本現代實務上相當流行的支付工具。

但就像是我們從飛鴿傳書🕊️升級到現在的5G通訊📱一樣,時代變了,日本政府也覺得要跟上潮流了。

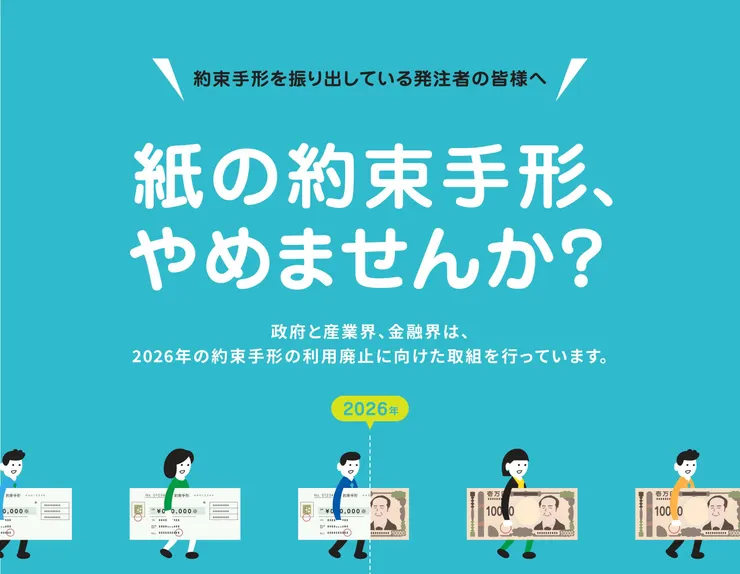

目前日本政府計畫在2026年之前逐步廢止紙本票據(約束手形、小切手)的使用,改以電子紀錄債權取代。(「成長戦略実行計画(令和 3 年 6 月 18 日閣議決定)」)

Pamphlet from Japanese Government (The Small and Medium Enterprise Agency)

產業界和銀行界也正在逐步落實著這項改變交易慣例的重大政策,這相當值得在實務領域中活躍的大家一起關注,所以今天就一同來認識這項電子紀錄債權的制度吧~

制度起源

傳統的資金周轉手段,例如票據和普通的債權轉讓在實務上分別有其成本以及風險。

紙本票據的運作過程中需要負擔製作、交付和保存的成本與勞力(鑒於紙本票據的要式性、文義性等特徵,實際使用時需要較高的注意以及人力成本),而且還要另外負擔印花稅,實際運用上更存在著盜竊或丟失的風險。

普通的債權轉讓則有確認債權是否真實存在的成本,並存在同一債權被雙重轉讓的風險。

相關說明:債權讓與中如何處理雙重讓與的關係,債權讓與――商業流動的隱形推力:一次看懂台灣與日本的制度差異

這兩種手段都難以滿足在現代金融交易中,至關重要的兩項要求:效率⚡和安全🛡️。也因此導致市場上資金流轉阻滯,不利經濟發展📉。

於是,新的《電子記録債権法》(電子紀錄債權法)即應運而生。

電子紀錄債權將傳統的票據和普通債權數位化,保留票據的優點、改善其缺點,讓企業可以更方便交易和管理應收帳款的債權,能夠進一步促進債權或資金的流動性,讓企業的資金調度更加靈活和高效。

運作機制

電子紀錄債權利用電子化的形式,將金錢債權紀錄於政府指定的特定管理機構所維護的系統(使用電磁資料💾等創建的紀錄原簿),大概可以理解成電子化的票據。

這項特別債權的運作必須符合特定的記載事項,具備一定的程序,在電子帳冊上紀錄後,才能實現其成立、轉讓等效力(《電子記録債権法》第15、17條,以下我就直接只寫條文簡稱)。

電子紀錄債權也和票據一樣,只處理金錢債權,因為其他特定物債權的流通性本來就很低,用電子紀錄債權處理也沒意義…

其實我在接觸這制度的時候不自覺的會聯想到虛擬貨幣🪙,某程度上電子紀錄債權的實際運作滿接近的,大體上都是數位化的帳本,只是虛擬貨幣原則上是建立於分散式的節點,而電子紀錄債權則是建立於單一的核心節點,也就是「電子紀錄管理機構」。

目前日本政府認可的管理機構總共有五家,大抵都是有銀行背景,例如三井住友銀行、三菱UFJ、みずほ銀行分別成立了一家。彼此經營的主要業務也有所不同。實務上最普遍的當屬全國銀行協會(所有日本的銀行皆有參與)以全國的法人和個人事業主為對象建立的「株式会社全銀電子債権ネットワーク(Densai)」🏦。

為了確保系統的正常運作以及機構的公正性及中立性,政府對電子債權紀錄機構會進行直接監督,制度上的要求也不少,例如必須是由政府指定、具備一定財產基礎和適當業務執行能力的公司。

管理機構也被禁止兼業以及進行不當差別待遇,還需配合政府進行各種報告以及接受適當的檢查和監督。對於不實紀錄造成的損害,電子債權紀錄機構更需要承擔責任🙇。

與票據相似的特性

電子紀錄債權在制度設計上,納入了許多票據的特點,票據的要式性、無因性、文義性、獨立性的特徵,也可以在電子紀錄債權這項制度中看到。

事實上,票據制度這種特殊金錢債權的出現,目的就是在克服一般債權讓與所遇到的諸多挑戰,從而加強資金的便利性、流動性和安全性。

舉例來說,在普通債權讓與中,常常難以證明債權的真實存在,涉及的債權關係可能包含繁瑣的個別抗辯權,並且強制執行(或兌現)過程可能會相當困難和麻煩。而票據利用其要式性、無因性、文義性、獨立性等特性可以克服這些問題。

電子紀錄債權則在保留該些優點的同時,再利用數位電子化的優點將紙本票據根本的問題予以解決,可以說是一種Ver 3.0的版本。

📋 要式性

這是指電子紀錄債權必須符合特定的記載事項,具備一定的程序,才生效力。

具體來說,需要在電子紀錄原簿上紀錄後,才能實現其成立、轉讓等效力。(第16條和第18條)

成立時的必要記載資訊有債務人要支付的金額、支付日期(包含分期付款的日期)、債權人的姓名地址、債務人的姓名地址、不可分債權/債務或連帶債權/債務的狀況、電子紀錄的編號與日期等。

轉讓時的必要記載資訊需要表達轉讓的意旨、轉讓人和受讓人的資訊以及電子紀錄的日期等。

🔪 無因性

這是指電子紀錄行為一經成立後,即與其基礎之原因關係各自獨立。(在日本也叫做「人的抗弁の切断」)

舉例來說,糰子律師設定電子紀錄債權給點心鋪老闆作為購買1000份日式點心的支付方式(買賣關係是糰子設定電子紀錄債權的原因)。

然後點心舖老闆把這筆電子紀錄債權移轉給紅豆老闆,紅豆老闆來找糰子要錢。即使點心舖老闆沒辦法如期交付全部的點心給糰子或是雙方合意解除契約了,除非紅豆老闆知悉該狀況,否則不能以糰子和點心舖老闆間的原因債權無效、解除等為由,對抗紅豆老闆。(第20條,但可以特別排除此效果)

🎫 文義性

這是指電子紀錄上所載的內容是確定債權和債務的唯一依據,且紀錄中的名義上的權利人推定有合法權利(第9條)。

另外基於文義性,依據電子紀錄被登記為電子紀錄債權的受讓人的話,會善意取得該權利(第19條)。

💪 獨立性

這是指在債權相關的個別行為的效力不會互相影響,獨立產生各自效力。在法條中除了電子紀錄保證的獨立性(第33條)以外,沒有直接明載如《手形法》第7條那樣較為通則性的規定,但由於在電子紀錄債權的運作機制下,電子紀錄債權的移轉是要在紀錄原簿上紀錄才有效,配合前述的文義性特性,原則上個別的行為是不會相互影響。

具體情況下,債務人只要是向紀錄原簿上紀錄為債權人的人進行支付,即使該人是無權利者,只要無惡意或重大過失,該支付即為有效,這又稱為支付免責的規定(第21條)。附此一提,債務人也就不用再去確認、求證實際上到底誰是債權人,因此自然也就不適用民法一般的債權讓與那些通知、承認的規定(第18條)。整個制度配合起來,就能達到兼顧流通性和交易安全的效果。

相關說明:債權讓與中如何處理與債務人的關係,債權讓與――商業流動的隱形推力:一次看懂台灣與日本的制度差異

相比於票據的優點

Electronically Recorded Monetary Claims

💰 節省紙本費用、避免盜竊、滅失風險

電子紀錄債權透過電子化,能夠克服票據本身的紙本成本(製作、交付、保管等等),且能避免盜竊、滅失風險。2023年6月有研究統計指出紙本票據電子化的經濟效益可以每年節約400億日圓左右,著實也是一筆巨大的費用。

參考資料:産業界における手形・小切手の利用実態等に関する調査,三菱UFJリサーチ&コンサルティング

🧩 分割讓與

另外,電子紀錄債權還有一項重要的功能:分割!例如把100萬的債權切成兩等分分別移轉,就能夠更靈活運用資金(第43條)!

這項功能對於紙本票據就很難實現,除非一開始開一堆小面額的,到時候再分別交付給不同人,但這樣實在不太實際。

✍️ 任意記載事項

相比於小小的一張票據,電子紀錄債權可以記載的內容就多了,第16條第2項就規定了任意記載事項,讓債權的轉讓相關條件都能夠清清楚楚呈現,也比一般票據具備更靈活、複雜的操作空間。

例如可以記載支付方式、分期付款、通知、紛爭解決的方法等等基本常見的債權約定。

如果對於利息或遲延違約金、期限利益喪失、抵銷或代物清償等等方式有特別約定時也可以記載。甚至對於法條規範有關善意取得(第19條)或是無因性(第20條)的約定,你也可以選擇排除適用。

考慮到將債權關係單純化,你也可以直接在成立時記載禁止或限制讓與、保證、設質、分割或變更管理機構。

🖥️ 小結

電子紀錄債權倚靠自己電子化的優勢,在紙本票據的流通性以及安全性基礎上,又添加更多功能,可謂著實是巨大的版本提升。

對於電子紀錄債權相對於票據的優點,也可以參考Densai官網上的介紹如下:

補充資料:でんさいのメリット支払利用編

補充資料:でんさいのメリット受取利用編

但說真的如果把資料都集中在一間民間公司,讓人不免擔心起資安的議題,如果整個系統故障、被攻擊而癱瘓,那帶來的損失恐怕難以估計💸。

尤其是糰子基於一些個人體驗,對於日本金融界的資安水準頗感不安🤔…

現況與未來發展

透過實現電子化,電子記録債権法不僅加快了交易速度,降低了成本,還提高了整個金融市場的透明度和信賴度。企業可以更快地回應市場變化,並且減少因傳統紙本交易而產生的錯誤和遺漏。

現狀方面,自從2008年電子記録債権法實施以來,這種新穎的交易方式在日本還難以稱為普及,但在近年的積極推動下也已經慢慢開花結果🌱🌼🍎。越來越多的企業開始利用這個制度來進行快速、安全的交易。就像春天的櫻花,開始時只是點點綻放,如今逐漸茁壯,期待滿樹繁華。

當然啦,轉變總是伴隨著摩擦和適應。雖然有些人還在觀望,有些人則是擁抱變化,但整體來看,電子紀錄債權在日本的接受度是穩步提升的。這就像是智慧型手機剛出時,大家都還在摸索怎麼滑,現在卻已經離不開手了。

總之,電子紀錄債權的路可能還長,但方向是明確的。隨著更多的創新和改進,讓我們拭目以待,這場金融革命將會帶來什麼樣精彩的變化吧!🌟

最後,如果你覺得文章中有些地方希望深入討論,或是你有豐富的相關經驗想要分享,請隨時聯絡我們或是在下面留言分享和討論。我們都是在學習的旅人,讓我們一起來探討與成長,揉合、激盪更多知識吧!

喜歡糰子律師的文章嗎?歡迎按讚、分享!更歡迎你到FB或IG追蹤我們(搜尋「糰子律師」),也可以到糰子律師的社群集散地(Linktree)找到更多的糰子律師!!