開始工作到100年左右,我那幾年都有鎖定羅伯特清崎的書,時至今日,先回顧以前的筆記:

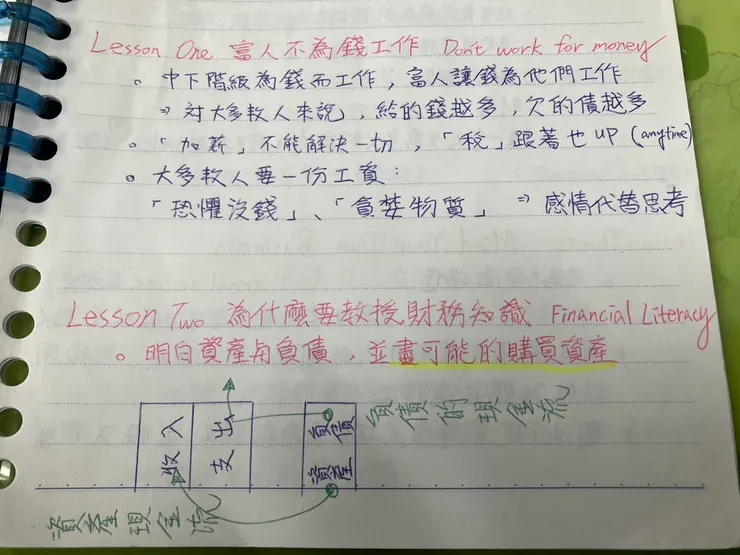

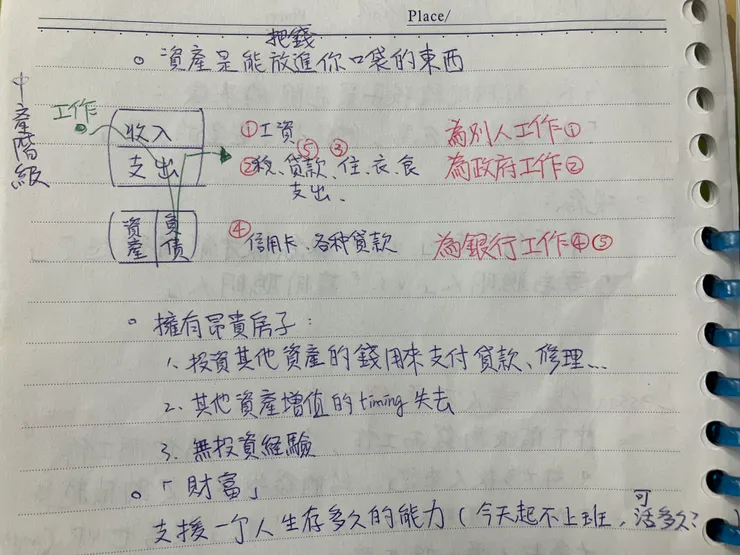

- 金錢世界的成績單-財務報表

- 所有的選擇都需要-時間、金錢、計畫

- 注意力擺在SELL(泛指銷售能力與賣出), not BUY

- E、S、B、I

- be-do-have

- 戰鬥不是沒有風險,沒準備好才有風險

- 光讀書(食譜、攻略、公式...)是不能做菜與騎腳踏車-just do it,start small

- 保持思考開放,但注意意見(事實?)來自什麼象限

- 任何時候都可以停下來,為什是現在?

- pay yourself first

- 尋找導師mentor,與之交往的人(象限?投資等級?...)描繪出天際線所在

- 當人們懦弱時,他們喜歡責備;善待自己

- 給孩子最危險的建議-去學校好好念書然後找個安全的工作

- 我要怎麼付得起+雇用聰明人! OPM+OPT~

- 了解資產與負債,並盡量購買資產

- 人人都上天堂,卻沒有人想死

- 先予後取

以上精華摘要包含:不公平的優勢、有錢人的陰謀、川普清崎讓你賺大錢、富爸爸有錢有理、富爸爸窮爸爸等書

---

回到標題,目前還在富一代的路上,否則至少也要是個KOL擁有其他收入才能大聲。財務自由的一個定義是每月現金流大於支出,希望是透過開源而非節流。

-房地產?

還好美國第二次印鈔票的時候有買房,算是免於被洗在M型社會底端,算是回應富爸爸講的用他人金錢(自備款的槓桿)購買,不過還稱不上資產,因為我每個月都要付錢給銀行。不過債務(連同現金購買力)確實會被通膨稀釋

-多樣化的部分?

房地產、貴金屬、paper asset都是常見類型,我是有單一房子、數位黃金、美股與台股。資產配置永遠是計畫的前幾步!

-教育?

我是真的不會要孩子努力在學校課業,因為AI時代來臨,用運工具與社會互動交流、體驗生活更重要

-舒適圈?

目前向外跨到幣圈與肌力體能訓練,尚未出師,不過都是進步中的領域,至少可以提醒孩子遠方的風景

沒有讓另一半與我有共同認知很可惜,自己要繼續往前走,不要踩坑,祝福大家都可以是富一代(二代、三代以上都好)~