■ 如果你把所有支出都歸類為「必要的消費」,當然存不到錢!

《社畜的理財計畫》

導讀:拯救 2,300 個家庭的「家計再生」大師

延續《拿鐵因子》對理財意識的啟蒙,這週我想介紹日本「主婦救星」——橫山光昭。他號稱拯救了超過 2,300 個面臨財務危機的家庭。他的方法論簡單、直覺且極具操作性,非常適合工作忙碌、想理財卻不知從何下手的「社畜」與理財新手。

心得:

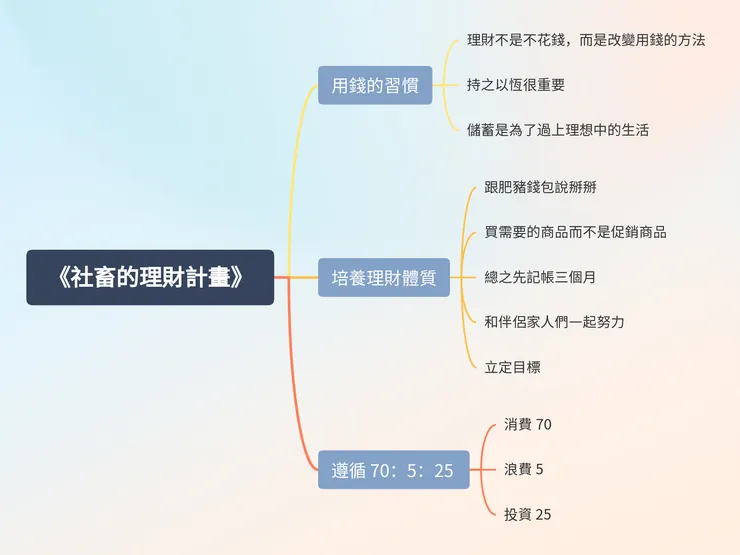

一、 建立理財體質:記帳不是為了省錢,是為了「選擇」

理財最痛苦的莫過於「剝奪感」。但橫山光昭認為,理財是為了讓未來的自己活得更自由。要存下兩千元有三種方法,增加收入、減少支出或雙管齊下,但對大多數人,與其準備應聘或打工,更實際的方式是減少娛樂,省下兩千元。

- 改變用錢邏輯:存錢不代表不花錢,而是將錢「優先留給未來的自己」。

- 手寫三個月的重量:他建議至少手寫記帳三個月。三個月足以勾勒出一個人的財務輪廓;手寫,則是為了讓你實體感受到金錢流逝的「痛感」。

- 細水長流的韌性:理財不是短跑,偶爾有突發大筆開銷也沒關係,重點是「不放棄、持續累積」,這種心理韌性比追求完美預算更重要。

二、 擺脫「肥豬錢包」:五個即刻生效的理財習慣

作者亦在書中整理出數個習慣,帶領讀者逐步完成:

- 清理肥豬錢包:多餘的集點卡、塞爆的發票會麻痺你對金錢的敏感度。每日整理錢包,就是整理大腦。

- 買「需要」而非「促銷」:超商的買一送一真的是便宜嗎?如果最終過期或過度使用,那只是變相的浪費。

- 三個月循環制:從規劃、改善到實踐,三個月是一個完整的反饋週期。達成目標後,再簡化為只紀錄大額支出。

- 團隊作戰力:與伴侶、家人達成共識。即便只是孩子省下零用錢,那種「全家一起努力」的氛圍,能避免個人意志力的耗竭。

- 立定具體目標:認清自己為何而存。是為了創業、換房,還是提早退休?

三、 核心金律:70:5:25 的黃金比例

這是全書最精華的公式。橫山光昭將收入(或支出)重新定義為三種類別:即「消費、浪費、投資」比例為:70%、5%、25%。

至於支出屬於哪個部分可由個人自行定義。

- 消費:是日常開銷、必要支出

- 浪費:你開心的消費,如各種嗜好品或零食

- 投資:指學習、用於未來的儲蓄或投資

如果去星巴克念書是必要的當然可以把買咖啡的錢定義為消費,但是如果為了享受多花 60 元喝新品那就是浪費,另外也可以思考,是否我需要到星巴克,路易莎我會念不下書嗎?從每月記帳中慢慢區分消費與浪費。

總結:最好的投資時機,就是「現在」

我曾在大學財管課選中 0050 與美股 JNJ 作為報告標題,卻直到研究所畢業後才真正進場。雖然我錯過了許多「歷史低點」,但幸運的是,我利用這段時間累積了第一筆「子彈(積蓄)」。

很多人問:「三十歲、四十歲才開始理財會太晚嗎?」 事實上,以現代人的長壽趨勢來看,人生才剛開始。最好的時機已經過去,第二好的時機就是「當下」。 先掌控金錢流向,再學習活用金錢。

我有個自由業的朋友因為收入高,遲遲沒有開始理財計畫,最近股市大漲,終於下定決心,要我開始督促他定期定額。

我們生命中會有很多個適合開始的時機,但絕大多數時候當我們發現時他都成為了「歷史」,因此最好的時機就是此時此刻、現在就做出改變,那怕介面你很不熟悉,找個懂得理財朋友當你的理財教練,協助你開始將 25% 薪水用於投資。

橫山光昭在《管好你的記帳本,薪貧族無痛儲蓄》強調,按部就班從管理金錢,先掌控金錢流向後,再學習活用金錢的財務方法,最後才是活用金錢的投資管理,並且須重視分散與長期才能保障安定。

不過我們下週的《持續買進》就會以資料科學家的研究,來提供存錢及致富以被實證的方式,逐條回復常見的理財與投資問題。

《社畜的理財計畫》心智圖

衍生閱讀:

1. 財務自由 → 📚 我的理財書單:真正的財務自由|2025年終盤點 × 黃金屋沙龍特企

- 《富爸爸,窮爸爸》 → 從《富爸爸,窮爸爸》的有錢人思維到實戰投資:為何「Be-Do-Have」才是財務自由的關鍵?