近期營建股迎來有史以來的榮景,營建指數不斷創高,最主要的原因是2025~2027年是許多建商交屋認列營收的高峰期。

我就在想有沒有哪些公司是受惠於未來3年的交屋高峰期,我就去回想我之前看房的整個流程,會注意哪些重點,讓我想到每一戶建商標配的「整體廚房」,因此找到廚衛電龍頭 – 櫻花。

公司簡介

台灣櫻花股份有限公司成立於1988年,1992年7月股票正式於台灣證券交易所掛牌上市。目前主要經營熱水器、廚房配備(瓦斯爐、抽油煙機、烘碗機、淨水器)、整體廚房之製造買賣業務。

另外有鑑於國內零售通路之變革,消費者生活型態的改變,對精緻化、高品質產品之需求增加,開發歐系系統廚具及廚房配件供應國內市場。

櫻花的營運模式聚焦於提供高品質的廚衛電產品及整體廚房解決方案。近年來,公司積極布局智慧家居市場,推出智慧化產品以迎合市場趨勢。此外,櫻花也正式跨入居家裝潢市場,成立「櫻花家居室內裝修公司」,擴大其業務範疇至整體居家空間領域。

集團品牌架構:

廚電衛電:主要是熱水器與廚房配備,以SAKURA(櫻花)品牌以及莊頭北(TOPAX)兩個品牌,推廣熱水器、淨水器、抽油煙機等產品。

整體廚房:櫻花整體廚房、TLK Kitchens。提供整體廚房裝潢,其中專案型收入約7成5,其餘為零售通路。

進口廚電:主要代理TEKA、SVAGO,主打豪宅建案及高端市場。原先代理的Electrolux(伊萊克斯)於2024年1月起結束與台灣櫻花合作。

整體浴室:卜大浴室(卜大實業),從事飯店整套衛浴設備,以外銷日本為主。

全屋裝修:櫻花家居,專門經營B2B市場。2024年與居家裝修知名品牌愛菲爾合作,台灣櫻花取得愛菲爾51%股權,將透過愛菲爾打入B2C的市場。

法說

營業比重

以廚衛電為主,過往佔比約60%左右,由於2024年1~4月政府推出「住宅燃氣器具節能產品補助」,凡購買符合1、2級能效的瓦斯爐及瓦斯熱水器,每台申請可獲1,000元至3,000元補助,推動1Q24廚衛電銷售的成長。

其次則是整體廚房,佔比約29%左右,1Q24則是廚衛電銷售成長以致整體廚房佔比下降。

法說

其中,廚衛電營收又可以分為熱水器44%、油煙機21%、瓦斯爐18%、烘碗機7%、淨水器7%、其他5%;整體廚房則是可以分為工地建案75%、生活館(零售)25%。

法說

生產基地

生產基地位於:

- 台灣:營運總部 / 大雅二廠 / 神岡廠 / 烏日廠 / 霧峰廠(新建中)

- 中國:江蘇昆山廠(櫻花中國) / 廣東順德廠(櫻順廚衛)

- 越南:平陽廠

看好整體廚房市場的前景,公司規畫分兩階段合計投資20億元打造「智」造基地。

第一階段台中霧峰新廠已於2023年3月動工,預計今年底前完工,未來自動化新廠將可年產6萬套整體廚房(現有產能3.6萬套),將產線區隔專案批量與零售客製化不同生產模式,滿足建商與消費者不同客群需求,預計2025年第1季投產。

第二階段計畫擬將台中烏日廠增建擴大,集中生產、供應鏈與自動化生產,達成提升效率、降低成本及品質管理,進而提高綜效,預計2026年完工並投入生產

銷售地區

廚電衛電雖然有部份外銷,但實在太低了,內銷佔比高達約95%;再加上整體廚房也主要為內銷,銷往國內工地厝場、連鎖專賣店等,所以基本上我會直接看內銷市場

年報

產業動態價值

(1)熱水器及廚房配備方面:

自102年起政府實施瓦斯器具1、2 級商品補助後,對消費選購節能商品有推波助瀾之效益;而熱水器及廚房電器產業近年來市場需求漸趨穩定,整體市場走向飽和,為成熟市場,唯有不斷投入研發,創造高附加價值及環保節能之創新產品,才能爭取顧客認同。此外,更導入創新廚衛品類:如嵌入式電器、淨水產品,滿足顧客對廚房、衛浴等多元需求。

其中熱水器方面:

「數位式熱水器」可強制將廢氣排至屋外,除了低排廢、高效能的特色外,亦具備智能數位的恆溫功能,與多項安全裝置。近年來數位式熱水器已取代傳統熱水器成為使用主流,且市場佔比逐年提升。

櫻花主攻差異化創新功能之智能產品滿足消費者需求,除為解決老舊房舍的環境水壓不足問題,推出渦輪增壓智能恆溫熱水器,深受消費者喜愛。再推出獨家專利「四季溫」新智能恆溫系列,首創智慧溫控技術,可依四季氣候變化自動供應最適熱水溫度。智能技術的導入,大幅提升消費者洗浴舒適度,以及與競品之間的差異化。

年報

(2)整體廚房方面:

隨著台灣經濟發展及家庭結構逐漸改變,廚房已不再被隔絕,而是串連整個家居空間的新核心,由滿足基本單一功能轉變為多功能的生活中心,這樣的產業轉變連帶影響消費者及新建案的選備考量。

綜觀台灣家用廚具市場多為分散型零售工廠或門市或是委由設計師設計組合的型態,櫻花整體廚房則是擁有市場30多年的規劃經驗,是目前國內廚具業界規模最大之品牌,也是唯一能由規劃設計、整體供應到售後服務,一次滿足售前到售後的所有需求;與業界一般廠家不同,櫻花可進行自行設計與生產櫃體、廚電配備,再加上代理進口廚房配備的多品牌選擇下,是國內唯一真正可提供全方位廚房解決方案的品牌。

相較目前多數廚具廠商仍以較為傳統方式製造生產,櫻花再投資兩億元導入的AI自動化生產設備與QR Code 管理,更完整串接產銷,使產能獲得有效提升;運用專業檢測儀器測試,確保生產品質。2023年大舉投資20 億興建全台首座廚衛智慧工廠,預計於2024 年末可開始整合生產及串接供應鏈,打造少量多樣化特性的高度自主、彈性、客製化的智能生產環境。

獲利面

EPS

- 公司從2017~2023年,EPS年複合成長率為6.86%,是相當穩定成長的公司。

- 但其實單看近幾年2021~2023年間,年複合成長率已經下降至3%了,成長有趨緩的跡象!

- 不過我發現一個亮點,1Q24 EPS年增率竟然高達63%,所以我們就得去找出高成長的原因。

月營收

- 從今年的月營收來看,可以發現1~4月份的累計營收年增率有27%!

- 由於2024年1~4月政府推出「住宅燃氣器具節能產品補助」,凡購買符合1、2級能效的瓦斯爐及瓦斯熱水器,每台申請可獲1,000元至3,000元補助,推動廚衛電換新潮。因此,市佔約5成的櫻花當然很大程度能受惠此政策。

- 但我發現,即使沒有補助的5、6月份,營收仍然有不錯的年增率。我在想的是,5、6月份通常是廚衛電的淡季,但在沒有政策加持的條件下,仍然可以有這樣子的成長率,那有沒有機會下半年持續維持這樣子的成長呢?

優分析

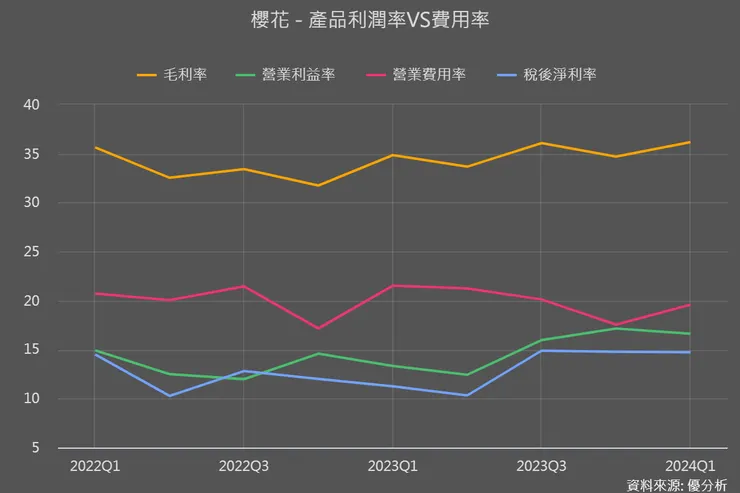

三率

- 毛利率受惠於政策帶動廚衛電銷量的增加,也有明顯的走揚,因為廚衛電產品毛利率是高於公司整體毛利率的。

- 公司毛利率約維持在34~36%區間。

優分析

財務面

存貨

- 存貨是有逐漸增加的跡象,首先我會先觀察「商品」及「製成品」有沒有增加,結果沒有,那就不用擔心是庫存滯銷導致的存貨增加;再來看看「原物料」及「在製品」,確實有明顯的增加,那我就會知道是公司可能看好後續訂單,增加原物料及產量。

- 雖然公司可能看好未來展望多備貨,但存貨也會有價跌損失的問題。這時就得觀察存貨週轉天數了,如下圖四,存貨週轉天數還是維持在一個正常範圍,沒有因存貨增加而上升。

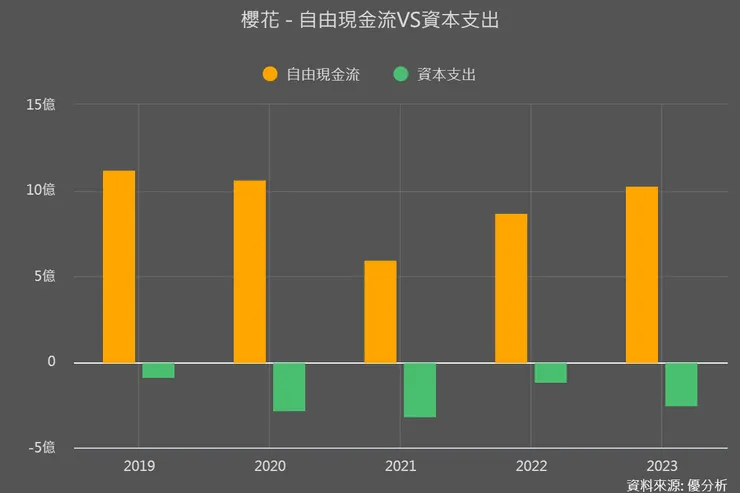

自由現金流

像櫻花這種民生必需的龍頭公司,基本上不用擔心自由現金流的問題,因為公司的營運現金流通常都是非常穩定。

優分析

未來展望

既然我前面都提到了櫻花在2021~2023年的成長率放緩至3%,那公司還有成長動能嗎?看看1Q24 EPS(年增63%)及累計至6月份的營收(年增23%)來看,其成長動能是相當明確的,只是該怎麼觀察、需要注意哪些事情呢?

首先,我先觀察到一個趨勢,再來統整詳細的數據後,驗證我的想法是正確的,這就是觀察櫻花的領先指標!!!