上一篇 接案管理|自由工作者如何財富自由?ABC步驟讓你越來越有錢(上)

我們聊到了財富自由ABC的A和B,今天要來講C的部分

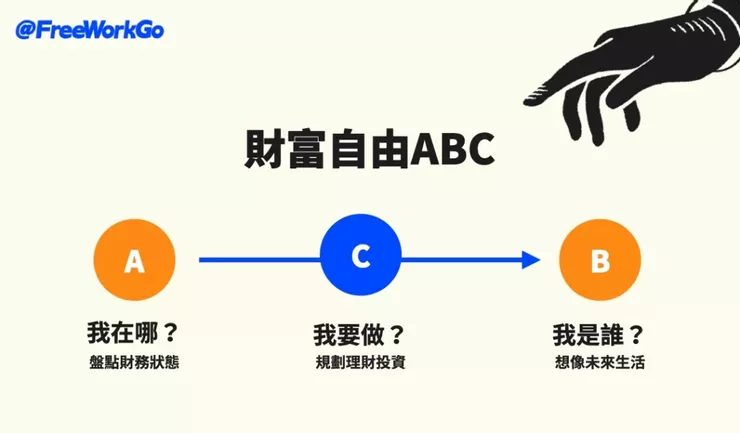

C. 我要做?

規劃理財投資,讓被動收入>支出,請「先理財→再投資」

理財階段目標:增加存錢率

— 存錢率 = 存下來的錢 ÷ 收入

對許多FIRE族(Financial Independence Retire Early,財富自由、提早退休的族群)來說,「高存錢率」是加速達成財富自由的最重要因素,甚至比「高投資率」影響更大!

不信請看這張由 Winnie散漫遊 製作的表格:

看不清楚嗎?我把重點指出來給你看(請看藍色框)

表中可看出,如果你只存下10%的收入,投資收益3%跟10%的差異幾乎是30年。

但如果存款率為60%,投資收益3%跟10%的差異,只有3年左右!

所以如果你提高存款率至60%,不論投資收益率的高低,你都可以在10-13年左右達到財務自由!

所以為什麼對你來說,「存錢率」比「投資報酬率」更重要!

OK,了解!那重點來了⋯⋯

如何提高存錢率?

1. 增加主動收入

節流再怎麼省,也省不了太多錢,但開源卻是「沒・有・天・花・板!」

而在多種增加收入的方式中,「上班」恐怕是最簡單也最有效率的!

怎麼說?你想想每個月2-3萬元的上班收入,若是投資5%投報率的商品,可能就需要600萬以上的本金,還需要承受下跌風險!所以若你現階段還沒有足夠支撐生活的存款,請先好好上班~

*方法參考:《持續買進》

2. 好好用錢

講完開源,再來就是節流,與其一直選擇「最便宜」,不如將錢花在對自己來說,真正有意義的事物,每一次花錢都是和錢錢創造美好回憶!

將金錢擬人化是個非常有趣且有用的方法,當你每次花錢,都想著「我要如何和錢錢創造美好回憶」,你就不會花錢花得很負能量,讓自己開心一點,吸引更多的錢錢~

*方法參考:《從負債2000萬到錢錢滾進每一天》

3.先存錢再花錢

領到薪水時先存錢,自然而然就會越存越多錢!對吧?下次領薪日就將薪水分配到各帳戶,支出預算也立馬完成!

*方法參考:《有錢人和你想的不一樣-六個罐子理財法》、《巴比倫最有錢的人 The Richest Man in Babylon》

*注意:請先存緊急備用金

緊急備用金:不工作也可以生活至少 6 個月的生活費,沒事不動用。

「意外和明天,你永遠不知道誰會先來」

若不可抗力的意外,影響工作收入,但你又沒有足以生活的存款,會怎麼樣呢?

不要讓自己落到那種境地,所以在還沒存好緊急備用金前,會建議先不要投資,因為投資一定有風險。

另外,如果你打算轉向全職接案,建議存款至少有 1 年的生活費。

你或許可以從存下每月 10% 收入開始,慢慢增加到 20% 、 30% 甚至 50% 以上,隨著實踐財富自由道路的時間越長,假如你的理財投資方向是適合你的,存錢速度也會等比級數增長喔!

最後的下集,我們將會來聊聊「投資」的部分!

✍️你對財富自由有其他心得嗎?歡迎留言、私訊或來信交流,非常感謝你 ✉️

IG:接案指南宮 freeworkgo

email:freework2023@gmail.com