案例:

乙多次向甲借款,甲均以現金方式交付,累計欠款金已達於600萬元嗣因乙無力償還借款,110年7月21日與甲協商,甲、乙簽訂還款計畫書;乙又另外商請甲投資其未來欲經營之餐飲事業(規劃中的藍圖),甲、乙簽訂投資契約書,由甲以400萬投資乙公司,內容為投資約定:「甲、乙投資期間自簽約日起滿2年為投資期滿日,1年1期,乙應按期於每年1月1日給付分紅獲利不少於投入金額50%,並於投資期滿日時如數返還投資。」

甲認為穩賺不賠,便不假思索投入,一年後,甲請求乙給付第一期紅利200萬元,乙給付後,某日看到節目上網紅律師說:「利息約定過高的部分應該,是無效的約定...」,覺得自己吃虧了,於是訴請法院,請求甲返還不當得利,雙方對簿公堂。乙聲稱:「雙方所約定的投資契約,並未約定具體投資標的,只是保證獲利及清償日為約定,應該屬於一般金錢借貸而已,且投入本金400萬卻能換來每期保證獲利分紅200萬元,已經遠超過民法16%的規定,超過部分應該是無效的,甲受領是無法律上的理由,要求返還。」

甲聞言氣的當庭大罵乙,並反駁:「已經給的就不能退,那是我的投資的分紅,就算你說得有理由,那也是你心甘情願給付給我的利息!」

請問:誰有理由?

契約內容定性怎麼判斷?

法律怎麼規定?

民法第 153 條:「當事人互相表示意思一致者,無論其為明示或默示,契約即為成立。」

法院怎麼看?

1.基於私法自治及契約自由原則,當事人得自行決定契約之種類及內容,以形成其所欲發生之權利義務關係。(最高法院108年度台上字第7號 )

2.解釋契約應通觀全文,依當時之情形及其他一切證據資料,並斟酌交易習慣依誠信原則為斷定之標準,於文義上及論理上詳為推求,以探求當事人之真意,不得拘泥字面或截取書據中一二語,致失立約之真意(最高法院106年度台上字第78號 )

白話來說:解釋一個契約內涵為何,是不拘泥文字形式上的意思,而是雙方就約定的內容所產生的效果做實際上的判斷。

是投資還是借貸?

法律怎麼規定?

按民法第 87 條第2項「虛偽意思表示,隱藏他項法律行為者,適用關於該項法律行為之規定。」

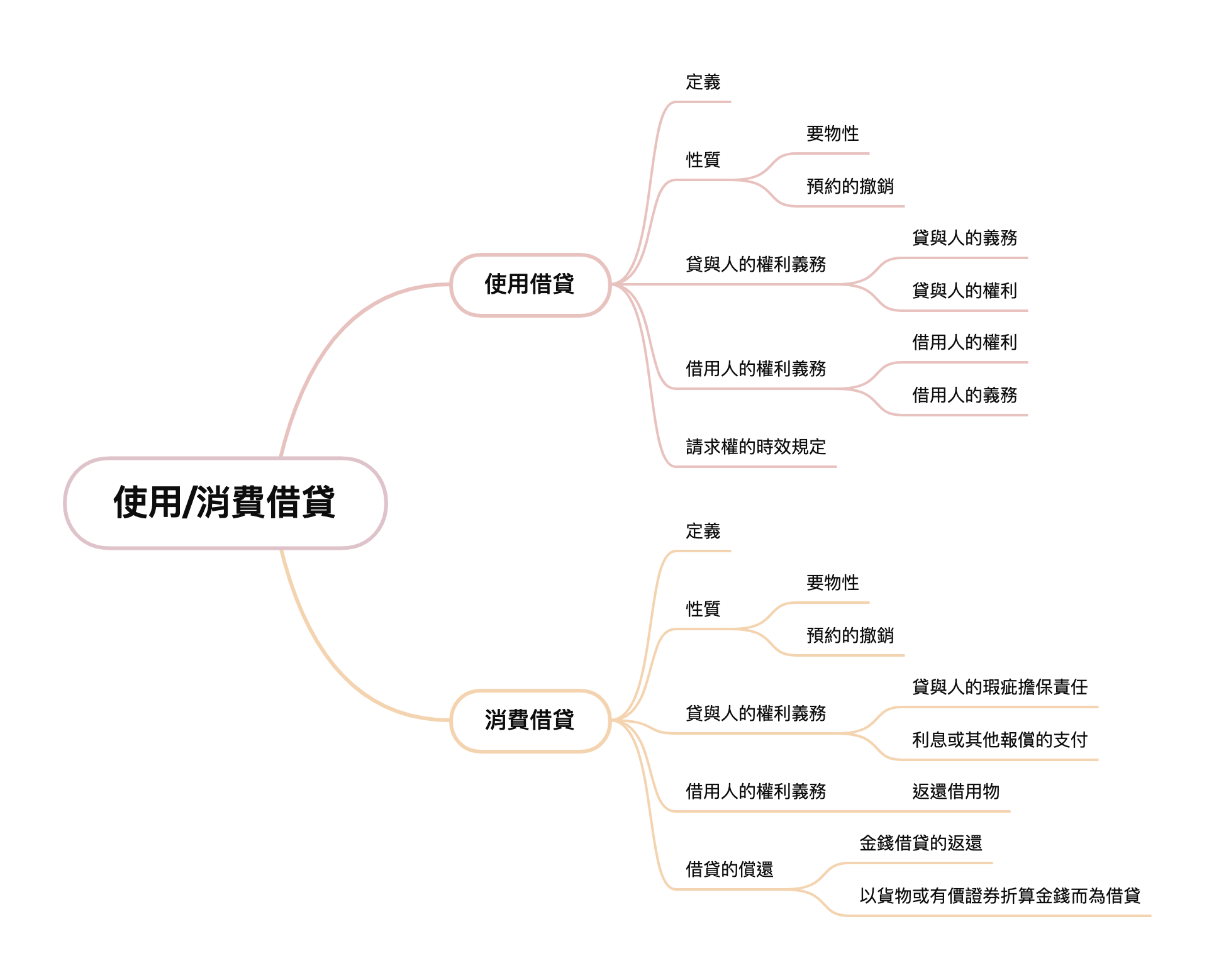

民法第 474 條第1項:「稱消費借貸者,謂當事人一方移轉金錢或其他代替物之所有權於他方,而約定他方以種類、品質、數量相同之物返還之契約。」

法院怎麼看?

所謂投資,係投資人共同出資,就投資事業之經營結果,按出資比例分配盈餘、負擔盈虧,無收取固定分紅,亦未必能取回全數投資金額。

白話來說:

所謂投資,是指投資人考量承受未來獲取利潤之不確定性範圍內所為之理財,投資行為應自負投資風險;約定返還本金或給付與本金顯不相當之紅利、股息、利息或其他報酬,與常態之投資方式還是有本質上的差別。

是分紅還是利息?有這麼好康?超高利息給付約定:

修法前民法第205條:「約定利率,超過週年20%者,債權人對於超過部分之利息,無請求權。」

修法後民法第205條:「約定利率,超過週年16%者,超過部分之約定,無效。」(修正109年12月29日)

修法理由

1.鑑於近年來存款利率相較於本法制定時已大幅調降,本條所定最高約定利率之限制亦應配合社會現況作適度調整,另考量本條之適用範圍廣泛,仍須保留一定彈性容由當事人約定,不宜過低,爰將最高約定利率調降為週年16%。

2.約定利率如超過最高約定利率上限,原條文規定債權人對於超過部分之利息「無請求權」,並未規定超過部分之約定為「無效」,故司法實務見解均認為僅債權人對之無請求權,並非約定無效而謂其債權不存在,倘若債務人就超過部分之利息已為任意給付,經債權人受領後,不得謂係不當得利而請求返還。為強化最高約定利率之管制效果,保護經濟弱者之債務人,爰將本條法律效果修正為「超過部分之約定,無效」,以符立法原意。

修法前的自由給付法律上的效果為何?

修法前約定利率超過週年20%者,民法第205條既僅規定債權人對於超過部分之利息無請求權,則債務人就超過部分之利息任意給付,經債權人受領時,自不得謂係不當得利請求返還(最高法院29年渝上字第1306號刑事判決)

結論:

1.因甲、乙雙方實際為消費借貸之事實,「甲、乙就某一段期間約定,出借多少,返還多少...」,在解釋上屬於民法第474條典型消費借貸契約的態樣,借貸本金可認定為400萬元;而按期於每年1月1日給付分紅獲利不少於200萬元,解釋上是假借「投資紅利」名目給付之利息。

2.按照修正後民法第205條定有明文按約定利率,超過週年16%者,超過部分之約定,無效,甲只能就有效的利息約定範圍內請求乙給付;並不是如同修法前的規定,債權人甲對於超過部分之利息,雖然無請求權,但只要債務人乙主動給付給付甲並經甲受領後,甲就不用返還的見解。

3.本案例,若法院定性雙方契約為消費借貸契約者,則甲只能就本金、法定利率為請求,超過法定利率無請求權。