今天是22283劍麟三的可轉債競拍截標日,應同學邀請我還是整理了一些競拍可以參考的內容資料,就簡單跟大家分享一下。

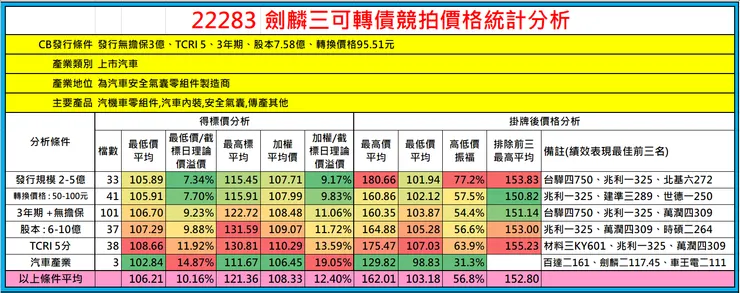

現在的市價是94元,轉換價格95.51元,理論價格在98.42元,如果依照發行組合條件平均值來做計算,最低得標價格平均在106.21元,平均溢價率10.16%,平均得標價格在108.33元,平均溢價率在12.4%,這次競拍只有2700張,張數不多,如果是106.21-108.33元區間,個人感覺價格好像低了些,所以我先看到這裡面最高的最低得標價格是信評5分的標的,五分的標的財務狀況也算是不錯的,所以我把這個條件的資料拿出來做參考說明:

我看到TCRI 5分競拍38檔,最低得標價格108.66元,溢價率11.92%,跟平均得標價格平均是110.29元,溢價率13.59%,且我看到這個族群的標的掛牌後的最低價格平均竟然還有107.03元,且扣掉前三名表現好的標的平均的價格是最高的,所以相對績效也是較好的,所以這組資訊還蠻有參考價值的。

這個族群最低-平均108.66-110.39元,如果以現在的理論價格98.42元*溢價率1.1192=110.15元,如果溢價率是13.59%計算出來的價格是111.80元。

但若以汽車產業的三檔競拍標的數據來看,主要競拍的時間都是落在市況不佳時候,截標日的理論價格都只有90幾塊,所以溢價的百分比都比較高,最低得標價格只有102.84元,但溢價率卻高達14.87%,平均得標106.45元,溢價率高達19.05%,所以如果依照這個溢價率14.87%-19.05%,計算出來的價格是113.06-117.17元,所以溢價率要抓多少就看大家各自的看好度去衡量了,現在的市場氛圍經過大跌後有改變,但近期幾天市場又回溫了不少,不管好或是不好,還是依照各自心中那把尺來斟酌衡量吧!

【發行組合條件競拍統計數據】

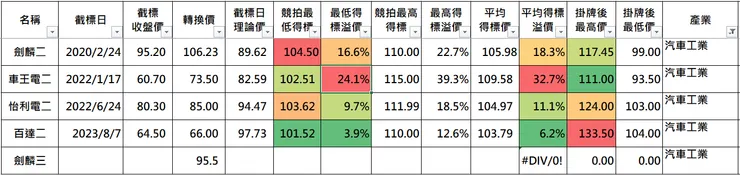

【汽車產業競拍參考資訊】

- 無擔保三檔截標日理論價平均89.98元,平均最低得標價格102.84元,平均溢價率14.9%;平均得標價106.45元,平均溢價率19.1%。

- 包含有擔保怡利電二,全部四檔最低得標價平均103.04元,溢價率13.6%,四檔平均得標價106.08元,溢價率17.1%,沒想到有擔保還把平均價格拉下來,可能2022/6/28那時候還是出在下跌的氛圍,所以幾使是有擔保也拍的偏低了。

- 如果依照溢價率13.6%計算出來的價格是111.81元,溢價率17.1%計算出來的價格是115.25元。

【本次競拍資訊】

【公開說明書重要內容】

【0.公開說明書】

【1.籌資用途】

【2.股權稀釋影響】

【3.產業趨勢】

【基本資料】

【0.個股介紹】

【1.基本資料】

公司沿革

【2.CallMemo、法說會、研究報告】

2228劍麟_國泰證期研究部Call Memo_20240327

1.2023經營績效:營業收入48.94億元(YoY +11.89%),營業毛利12.13億元(YoY +6.78%),營業利益5.61億元(YoY +24.39%),稅後淨利5.14億元(YoY +13.47%),EPS +6.78元。GPM +24.79%。

- 營收方面,汽車部分有大幅成長。

- GPM提升因原物料價格穩定、產品結構優化。此外2Q23運費影響GPM,若還原2Q23 GPM為25.5%。

- 費用率下滑主因為(1) 營收成長(2) 營業費用中固定費用比例較高(3) 2023塞港問題緩解,運費下跌。

2.4Q23經營績效:營業收入12.61億元,營業毛利3.44億元,營業利益1.60億元,稅後淨利1.65億元,EPS +2.20元。GPM +27.28%。

- 3Q23、4Q23 GPM回升主因為1) 稼動率提升,2) 美金升值。

- 3Q23業外損失主因為集團關係人借款歐元損失,4Q23沖回並用衍生性商品鎖定匯率。實務上主要仍以美金避險為主,歐元有自然避險。

3.4Q23負債下降,主因為1Q23償還未轉換之3億元可轉債、償還銀行借款1億元。

4.2023現金股利預計5元。

5.2023營收佔比-事業群別:Auto Parts Group 84.94%,Display & Houseware Group 15.06%。

6.2023營收佔比- Auto Parts產品別:Airbag 30%,Seatbelt 57%,EPS 4%。2023安全帶明顯成長,主要在中國、波蘭生產,波蘭全生產安全帶帶動7000萬營收增加。安全氣囊以台灣生產為主,3Q23、4Q23達高點。

7.2024營運展望:

- Auto Parts Group:還不錯,不像1H22有一些負面影響,2H23至今負面影響相對消退,期待2024至少維持2023水準、個位數穩定成長。

- Display & Houseware Group:與2023大趨勢類似,希望減緩下滑、進行一些轉型。

- 新事業散熱產品進度:2H22就開始大規模量產,2023營收約5000萬,2024應會再上升一些,但對整體營收挹注有限。此外期望透過製程改善2024提升稼動率。

- 波蘭新廠近況:第一階段五條產線,滿載營業額約2.5億台幣,2023年達2.1億,較2022年1.4億提升。2021、2022歐洲有較大負面因素,2023疫情後供應鏈穩定,期望2024稼動率拉升、2H24新安全帶產品有明確訂單和營收,2024營業額應小幅穩定成長。

QA

1.安全帶客戶佔比差異不大,主要在波蘭部分,有爭取到不少歐洲訂單。2023波蘭虧損約在2000萬左右,散熱約3、4000萬,今年目標是往損平方向走,但時間尚早所以不能確定。

2.波蘭廠第一階段滿載2.5億營業額本來就不高,還有很多空餘廠房,因此持續爭取新訂單、新產線。這幾年歐洲困境蠻嚴重,使達規模經濟、損平的成本要再高一些,但至少方向上有看到好的change。

3.目前廠房沒蓋滿,已蓋的廠房也有空間可增產線,目前應以增加產線為主。

4.GPM:汽車各產品約25-30%,展示架約20%。

5.展示架轉型:在德國、台灣皆有嘗試。在德國嘗試Biomaterial,用草當原料,在歐洲較多法律支持和市場,業務有在增加。在台灣更不受限,除了原本貿易也有積極做不同嘗試,只是目前還沒明顯成長。

6.波蘭廠慢慢加入安全帶營收,是否增加設備Capex?損平點?若有新訂單是要增加產線沒錯,只是損平點不好估計,這幾年變化大,不過方向上蠻明確。

7.2Q23 Rebate為一次性,如2022運費高漲時跟客戶重新協商運費,但2023運費下滑非常明顯,客戶覺得吃虧所以談一次性補償。

8.2023 GPM較高主因為1) 稼動率,2) 匯率。

9.散熱目前毛利損平,但要到什麼規模不好估計,主因為1) 散熱產品稼動率、製程穩定等需改善,2) 後續營業費用(尤為RD費用)包括同時進行的許多專案。

10.散熱不只一家客戶,交給系統廠Tier 1。中國毛利低是因這產品本身沒那麼好做,這幾年競爭也激烈,有一些砍價狀況。

11.汽車客戶數一直沒增加,EPS一直是舊有客戶,只是這兩年一部分舊的下去,新的部分繼續爭取。

12.汽車其他產品如避震是還不錯發展趨勢,今年應會獨立出來呈現。

13.波蘭廠第一階段for一個客戶,希望爭取另外歐洲客戶安全帶訂單。都不排除原有客戶,主要三大客戶都希望去發展,只是其中某幾個客戶佔比偏高,希望爭取其他佔比相對低的客戶。

14.中國車市安全氣囊內需?這半年多看起來大陸的確是有比較負面,但就我們自己來看影響不大,因自己是Tier 2,加上還有各競爭者之間訂單增減影響,對2024公司本身應還是很ok的。

15.波蘭廠那一個客戶是既有客戶。

16.1M-2M24營收YoY成長接近20%,主因為1Q23基期低。

17.散熱鍛造機台在中國當初設廠時預留可放6台,目前是1台,暫時沒明確方向會不會增加,要看後續客戶議價、自身訂單量、利潤率等。但就算只有1台稼動率也會有所提升。

18.汽車客戶地區:中國、美國、歐洲各30%。

19.散熱新產品還不明確因還在early stage。

20.去年營業費用較前年少3000萬主因為運費下來一些。

【3.網路題材訊息】

【財務相關資訊】

【1.歷年獲利】經營績效

【2.營收動能】成長動能

【3.股利政策】對股東好不好

【籌碼概況】

【1.董監事持股、股權分散】

【2.三大法人及基金持股】

【3.融資、融券及借券】

【歷史高低價格走勢月線圖】看長期價格區間

【集團概念股】

【歷史可轉債發行概況】

【1.發行歷史高低價格】

【2.同產業發行歷史】

【3.目前仍有掛牌可轉債】

無

【競拍得標統計】

【1.得標開標明細】

【2.得標單分析】