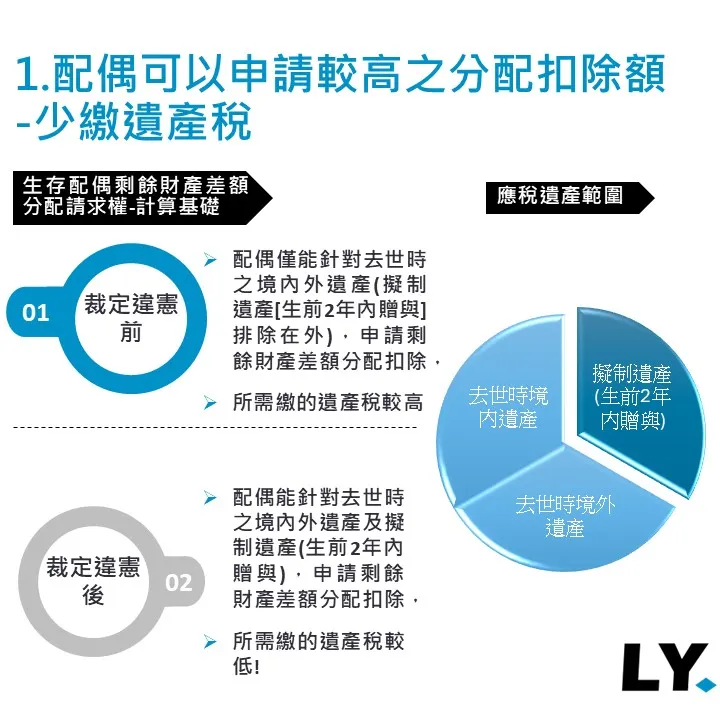

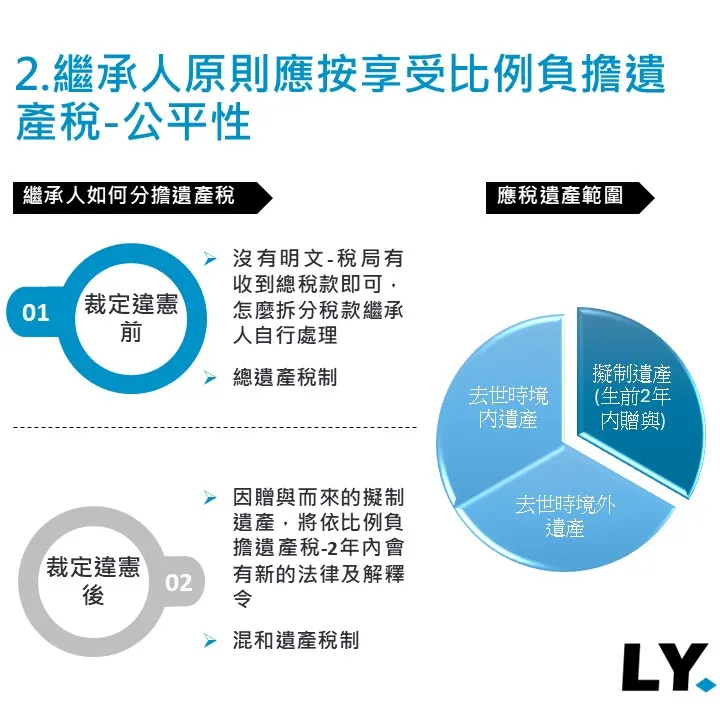

遺產稅制度將有重大變革,憲法法庭前日10/28判決《遺產及贈與稅法》第15條第1項等條文部分違憲。

其實這項判決很有可能影響到我們每個人未來在申報遺產稅時,所需繳納之遺產稅額總額,及各繼承人間須分擔之稅額。為了不要讓大家在看新聞時有看沒有懂,可以看一下LY所精心整理之判決前後比較,以及對大家可能造成的立即影響。

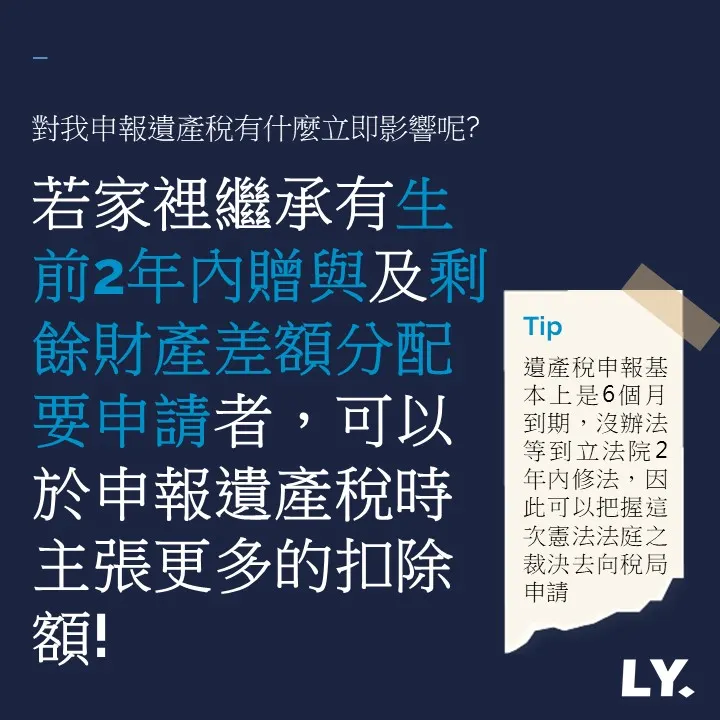

為了省一點錢包繳稅,記得要主動向稅局主張扣除喔。有什麼不清楚的地方,歡迎與LY聯繫!

https://udn.com/news/story/7243/8322157

遺產稅制度將有重大變革,憲法法庭前日10/28判決《遺產及贈與稅法》第15條第1項等條文部分違憲。

其實這項判決很有可能影響到我們每個人未來在申報遺產稅時,所需繳納之遺產稅額總額,及各繼承人間須分擔之稅額。為了不要讓大家在看新聞時有看沒有懂,可以看一下LY所精心整理之判決前後比較,以及對大家可能造成的立即影響。

為了省一點錢包繳稅,記得要主動向稅局主張扣除喔。有什麼不清楚的地方,歡迎與LY聯繫!

https://udn.com/news/story/7243/8322157