「邏輯投資」專欄每月分享至少 4 篇【個人研究個股心得、投資觀念分享或潛力股週報】,目的是作為投資領域之學術研究與知識/資訊交流,未有推介股票之意圖與行為,亦未對證券價值進行分析,內容絕無任何目標價及買賣建議,也未有招收會員或開設群組,請讀者務必詳閱「免責聲明」,投資有風險,本文內容不建議作為投資行為之最終依據,投資前請審慎評估並自負盈虧。專欄訂閱費用每月 168 元,能夠幫助作者持續分享投資知識與市場觀點,歡迎訂閱支持。請記得「追蹤」本專欄及「邏輯投資」臉書粉專、Treads,作者將不定期分享更多市場觀點與產業看法。

前言

本文為2024年12月6日八方雲集(2753)法說會內容的個人評析,有很多讀者關心這家公司的營運前景,如果你對八方雲集很熟悉,可以直接跳到「各品牌、各市場營運策略」的部分開始看,或是跳到文末閱讀我的重點彙整與個人看法亦可。

如果想完整了解這家公司的讀者,則可以參考「私藏定存股|正在轉大人的「鍋貼王」懷抱著美國淘金夢,但你真的認識它嗎?|八方雲集(2753)」這一篇文章。

公司品牌、門店數變化

八方雲集集團旗下目前有七個品牌,包括八方雲集、梁社漢排骨、芳珍蔬食、丹堤咖啡、百芳池上便當、八方麵屋與美國八方雲集。

其中百芳池上便當、八方麵屋是香港當地才有的品牌。

圖片來源:八方雲集法說會簡報

- 八方雲集(台灣/香港):台灣1,010家、香港 56 家

前一年度同期:台灣1,002家、香港54家。

合計淨增加門店數:10家,包括台灣淨增加8家、香港淨增加2家。

- 梁社漢排骨集(台灣/香港):台灣227家、香港2家

前一年度同期:台灣209家、香港2家。

合計淨增加門店數:18家(都在台灣)。

- 芳珍蔬食:29家(都在台灣)

前一年度同期:43家,淨減少14家。

- 丹堤咖啡:18家(都在台灣)

前一年度同期:20家,淨減少2家。

- 八方麵屋:4家(都在香港)

前一年度同期:5家,淨減少1家。

- 百芳池上便當:14家(都在香港)

前一年度同期:12家,淨增加1家。

- 八方雲集(美國):10家

前一年度同期:4家,淨增加6家。

圖片來源:八方雲集法說會簡報

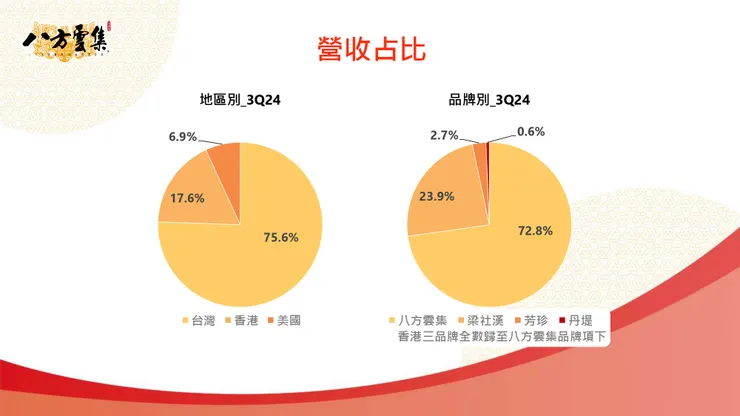

地區/品牌營收占比與品牌營運特色

- 地區與品牌營收占比(3Q24):台灣:75.6%、香港:17.6%、美國:6.9%。與前一年度同期相比,香港營收占比減少近1%,反映當地消費疲軟;美國營收占比則隨店數增加而提升約3%。

- 品牌別營收占比(3Q24):八方雲集系列(含美國、香港品牌):72.8%、梁社漢排骨:23.9%、芳珍蔬食:2.7%、丹堤:0.6%。與前一年度相比,芳珍蔬食、丹堤咖啡隨門店數減少而營收占比出現下滑,反映這兩個品牌經營實際遇到困難。

圖片來源:八方雲集法說會簡報

- 各品牌外帶、內用占比(3Q24):

【台灣】

- 八方雲集:外帶 67.4%,內用 32.6%

- 梁社漢排骨:外帶 85.9%,內用 14.1%

- 芳珍蔬食:外帶 63.0%,內用 37.0%

【香港】(因客單價較高,消費者傾向內用)

- 八方雲集:外帶 59.9%,內用 40.1%

- 八方麵屋、百芳池上便當:外帶與內用各半

- 梁社漢排骨:外帶 53.7%,內用 46.3%

【美國】

八方雲集:外帶 64.0%,內用 36.0%

圖片來源:八方雲集法說會簡報

財務/股利重點說明

近一年毛利率維持在34%-35.7%之間,3Q24營收較前一年度同期增加6.5%,毛利增加7%,顯示公司業績仍穩定成長。

圖片來源:八方雲集法說會簡報

3Q24「推銷費用」為395百萬元,YoY +6.91%,QoQ +1.40%,增加原因係美國八方雲集皆屬直營門店,期間營運推廣費用增加,但推銷費用率19.3%較上一季20.4%有所改善,也與前一年度同期19.2%相當。

3Q24「管理費用」為118百萬元,管理費用率5.7%,與前期及去年同期相近;研發費用4百萬元,僅佔營收 0.2%,影響不大且占比下降。

整體來看,公司認為自身費用率皆有積極控制,維持穩定,展現公司控制費用支出的能力。

圖片來源:八方雲集法說會簡報

3Q24 稅後淨利約 1.41 億元,淨利率 6.9%,EPS 2.18元,與過去各季度相比,大致能維持在單季EPS 2 元左右的水準,獲利仍屬穩定。

圖片來源:八方雲集法說會簡報

3Q24合併資產負債表方面,其中資產總計62.67億元,較去年同期增加,主要是不動產、廠房及設備的金額增加所致,反映公司在美國八方雲集直營門店與豬肉截切廠等投資。

負債總計約27.57億元(公司負債比例44%),其中主要為租賃負債,這是因為公司直營門店多採租賃模式開店所致。

流動比率:126.4%、速動比率:100.2%、平均收現日數:7.5 天、平均銷貨日數:16.8 天、資產報酬率:9.8%均維持穩定水準。

圖片來源:八方雲集法說會簡報

公司有提到平均銷貨日數下降原因,在於台灣直營門店減少,但整體來看這個銷貨日數跟同業相比屬於比較低的水準,這個數具其實跟直營、加盟的經營型態有關,並不代表公司的經營能力或產品銷售能力的差異。

圖片來源:財報狗

現金流量方面,2024年1-3季的營業活動現金流入大幅增加,至於投資活動則因短期金融商品持有時程不同,而產生流入/流出的差異,並非有新增投資活動。籌資活動方面則因償還長短期借款,因此現金流出較多。

期末現金約 11.19 億元,公司在手資金充裕。

圖片來源:八方雲集法說會簡報

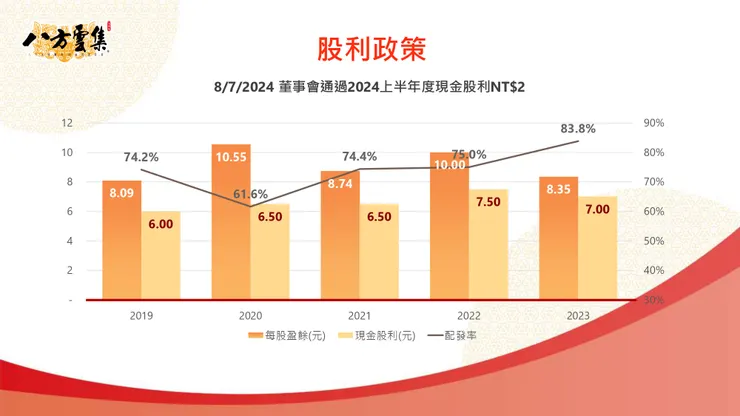

股利政策方面,過去五年的盈餘配發率約在 6~7 成,2023年提升至 8 成,公司希望未來能維持穩定配發股息的政策,仍會維持一年配兩次息的作法,上半年配息較少,下半年則視全年盈餘狀況統籌剩餘股利。

圖片來源:八方雲集法說會簡報