20250325 18:00 全文完

台灣處於「環太平洋地震帶」,但抗震始終存在「過猶不及」考量

政府法令強制推動之前,只能靠消費者的自知自覺,理念仍需要長期滾動

從『921大地震』到『403大地震』,身處「環太平洋火山帶」的台灣,即使遭逢多次災害性地震,對防震災的防備並不充分,即使每次大地震後,都有相關專業人士提出呼籲,然後隨著餘震的淡化及遠離,議題又再度被遺忘。

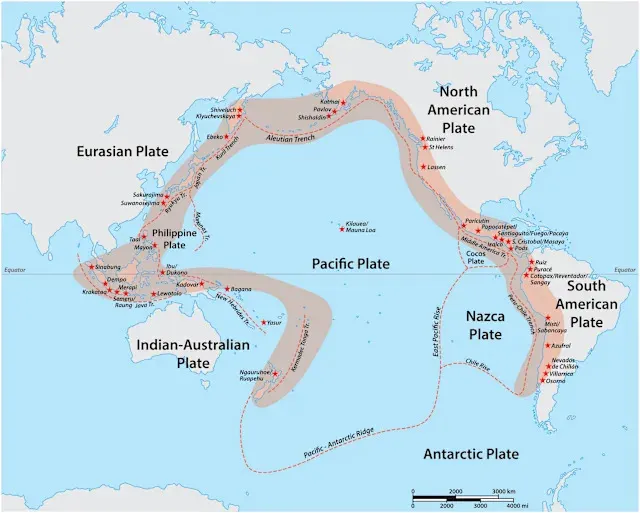

有個專業知識需要科普一下,其實地震好發的頻率,在地球上分佈不均,主要都在環太平洋地震帶,高達九成地震都發生於此,也就是「火環(」Fire Ring),這個火指的是火山,因為也是全球火山主要分佈區域。

你一定直覺上會覺得,如此攸關生命財產安全的大事,為什麼得不到足夠的重視,因為這存在著「過猶不及」的問題,任何一個「建築技術準則」的修訂,都直接攸關到建造與維護成本,如果為了防範地震而做了過度要求,不論對住宅或是公共工程而言,都不是好現象。

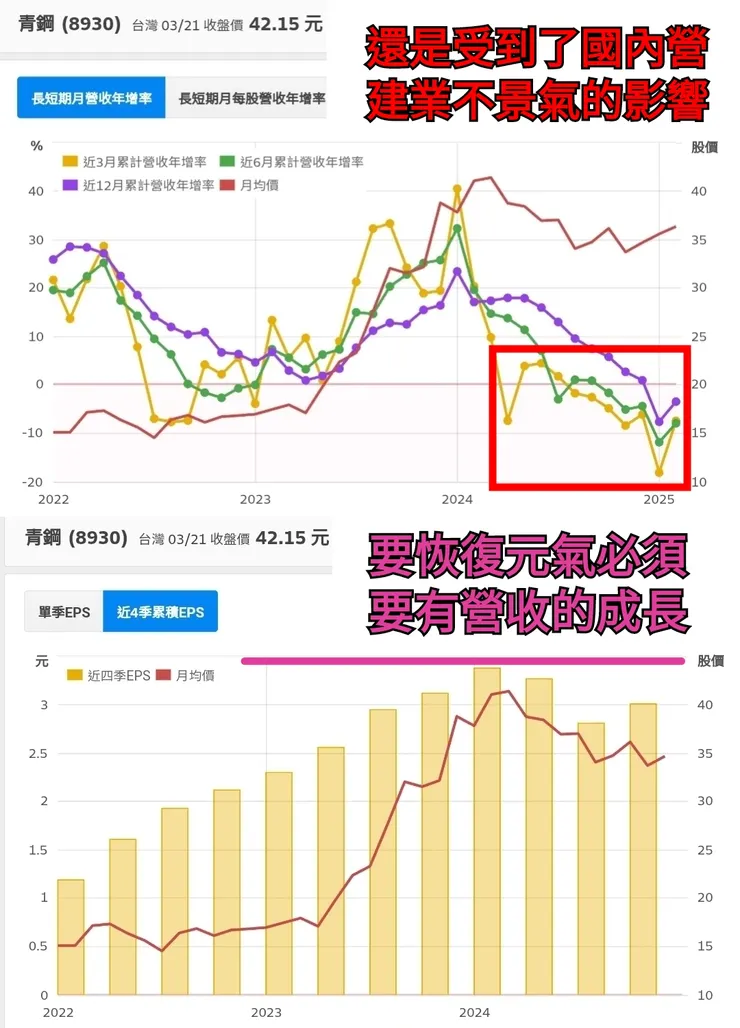

這就可以解釋,為什麼這家青鋼,認真研發防震輕鋼架,開始刺激了業績成長,但在『403大地震』後,並沒有因此獲得更大量的訂單,反而營收在逐季衰退,因為沒有政府法令的強制規範,業主的成本仍是主要考量。但這裡有一個需要補充的,那就是公司採成本計價法,會隨著主原料,特別是金屬框架價格調整售價,這也會影響到營收的計算。

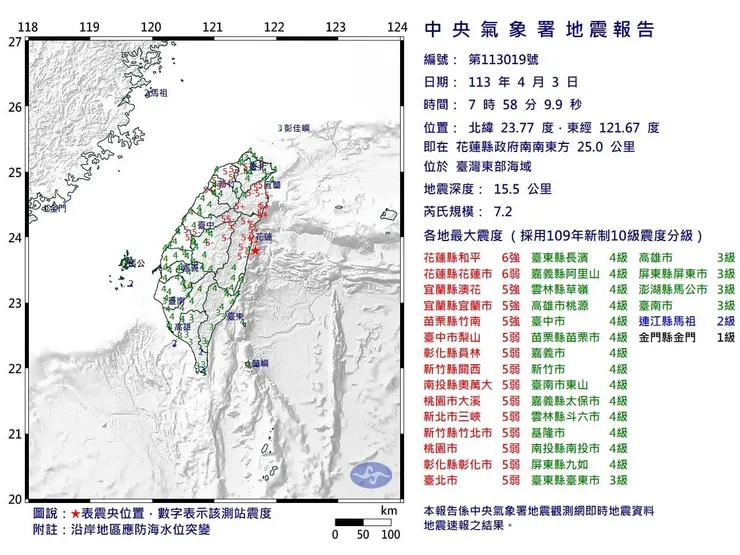

403花蓮大地震震度報告

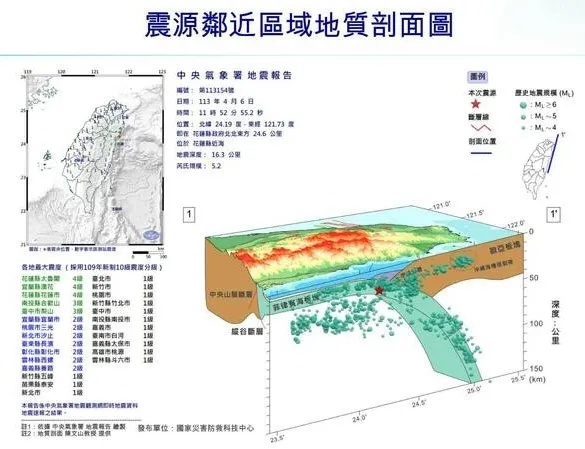

大型地震後,中央氣象局會提供震源分析

『403大地震』暴露了高齡房屋眾多,防震係數不足問題,新建築應提早因應規範

『403大地震』中,花蓮統帥飯店的倒塌,應該仍讓你記憶猶新,地震所造成的直接損害,主建築體的毀害是最直觀的,所以「建築技術準則」,在這方面有明顯的逐年檢討改進。

但如果去過震災現場,或是從事後的紀錄來看,房屋其他的附屬建築,無論是崩塌或是掉落,造成的生命財產影響不容小覷,例如建築外牆的磁磚,或是屋頂的隔層建築,都很容易造成意外的傷害,而這一點的要求,主管機關推動的速度,可以用龜速來形容。

舉個例子來說,台北市的老舊建物甚多,特別在『921大地震』之後,許多建築物的主結構體並未受損,但是外牆磁磚的崩塌掉落,卻造成了嚴重的公安問題,高樓層禁用磁磚討論已久,甚至一度造成永記造漆股價狂漲,但最後因為建商施壓,仍舊不了了之。

看看青鋼及永記造漆的實際案例,建議投資人要有兩個心態,免得人淪為盲目追求題材:

- 短視近利是典型社會常態:不要陷入公民與倫理的書本框架,即使對社會整體有益,各方的利益角力從未停止。

- 不見兔子不撒鷹才是贏家:一個公共政策的實施,會有一定的步驟與流程,至少要等到政策明確化才介入投資。

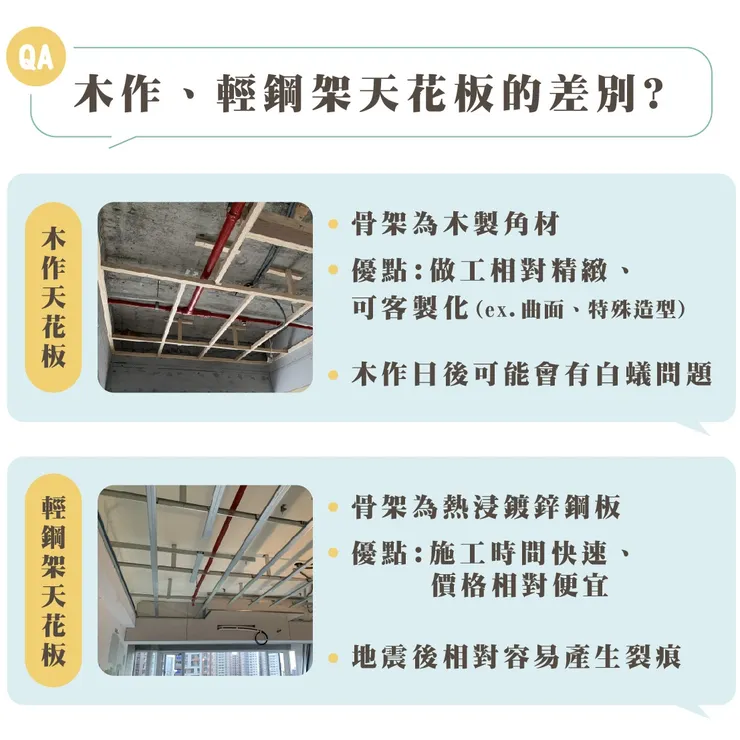

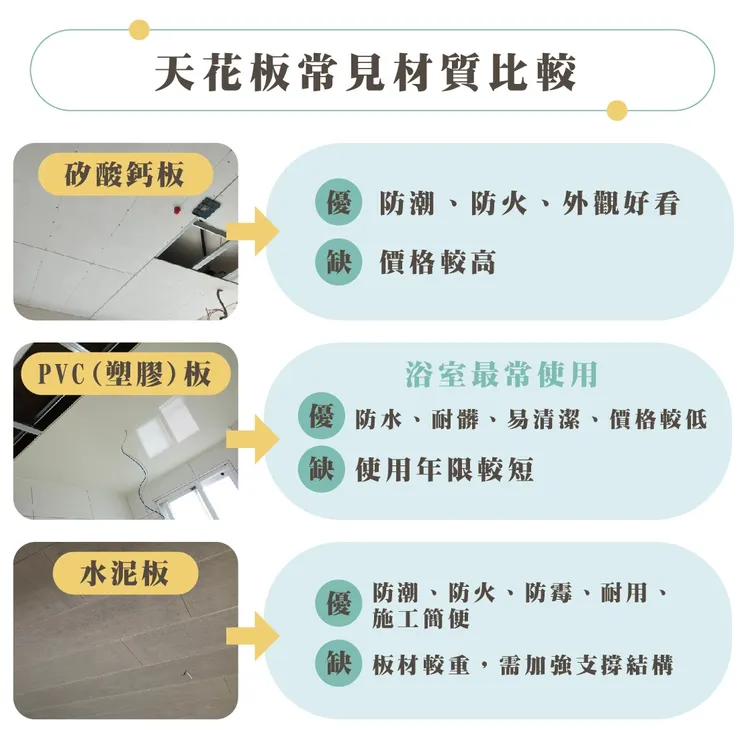

天花板的裝潢是個學問,成本與特殊需求都要考量

青鋼的主力產品輕鋼架天花板,其實是個相當成熟產業,所以要強調附加加值

本蛙當過房地產投資客,對於實際裝潢有一定的經驗,屋頂裝潢不止為了美觀,也在於管線有效配置,商辦或是廠辦需求更多,甚至連地板都要有效規劃施工,一般住宅通常會建議用木作,因為客製化比較容易,也容易凸顯設計的美感,住宅除非未來政府強制規定,或是業者的成本、技術大幅提升,不然輕鋼架相館業者,很難大幅度擴張市佔率。

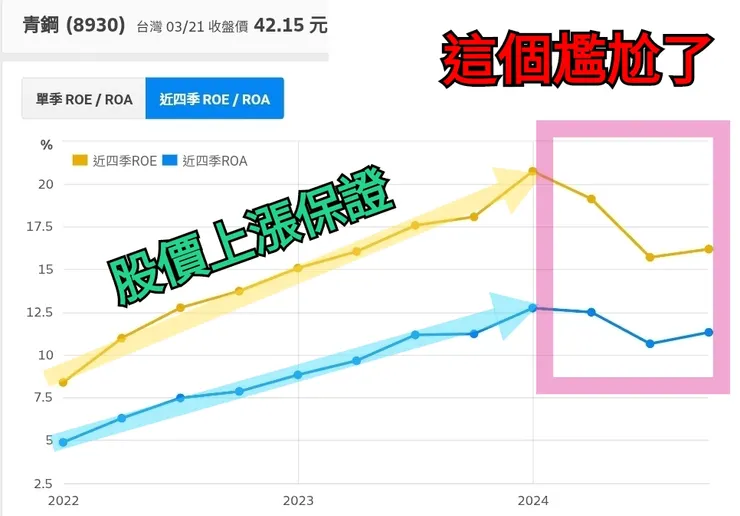

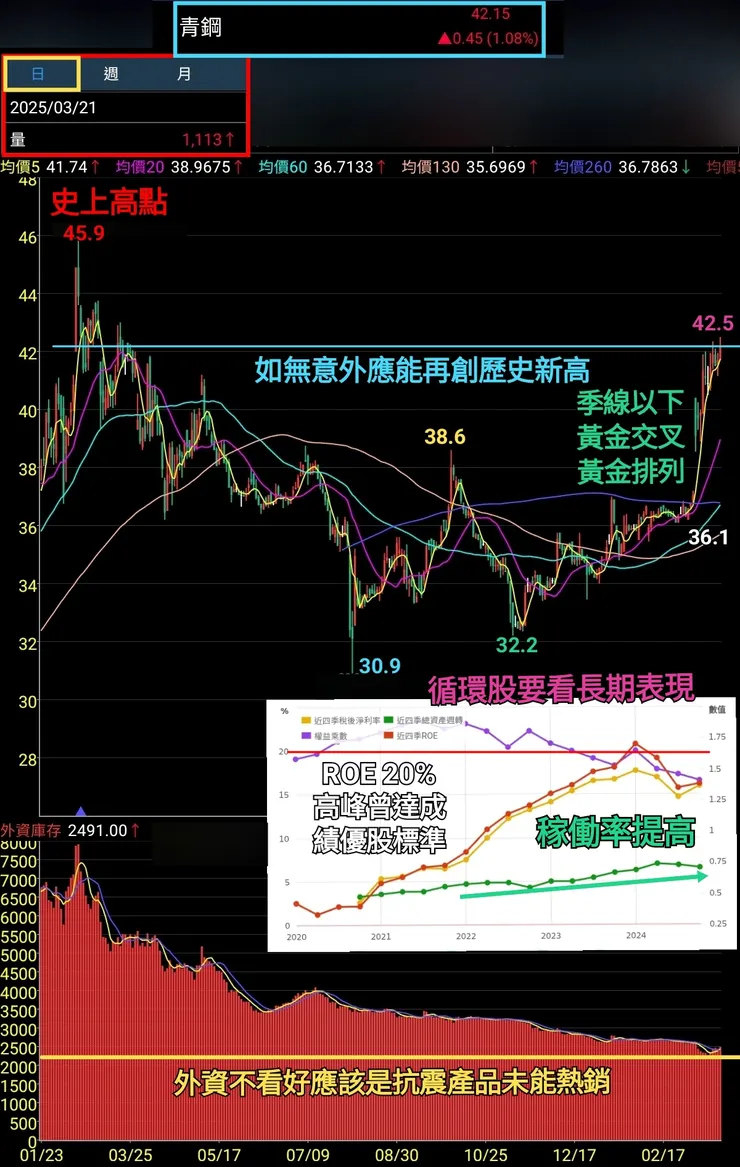

之前市場炒作的題材,就是未來為了提高耐震係數,政府要強制公共設施及高樓建築,所使用的輕鋼架天花板,要通過防震的國家標準,剛好也符合青鋼自己的發展方向,於是和國家地震研究室合作,進行了耐震度測試,一連串政策消息與業者行為,造成股價一路飆漲,2024年2月創下歷史高點45.9元。

呱,你知道這故事告訴我們什麼嗎?天亮了、雞叫了,不代表太陽公公是被公雞叫醒的,同時間發生的事,更需要冷靜思考其間因果關係。

青鋼的產品差異化,主要是耐震輕鋼架,以及微孔吸音板

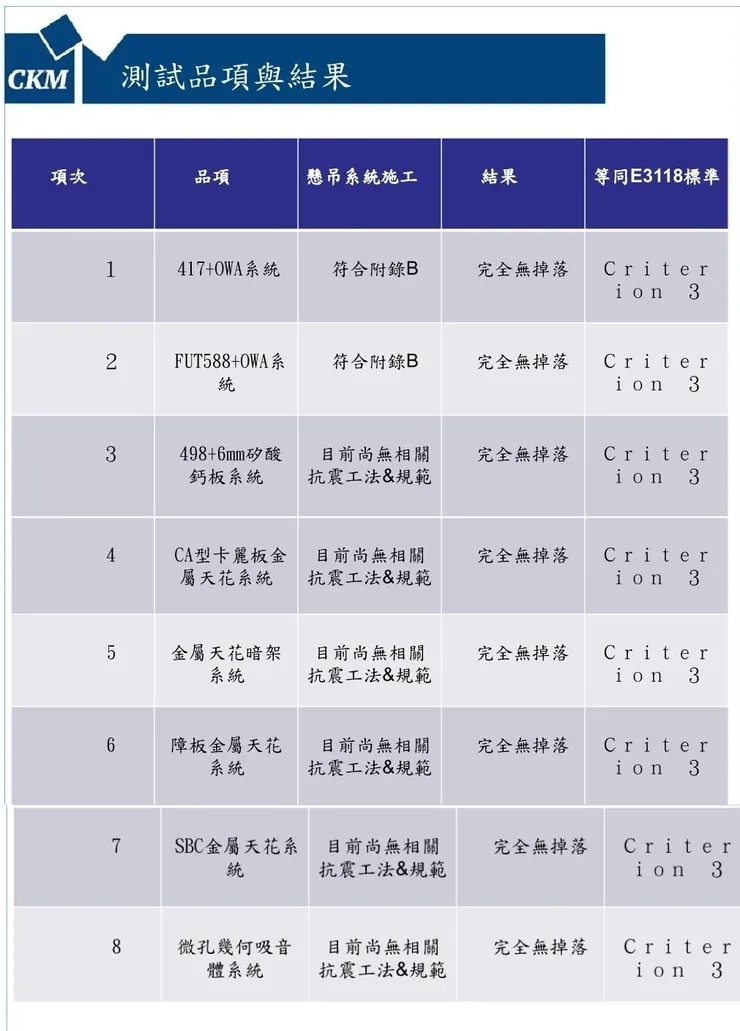

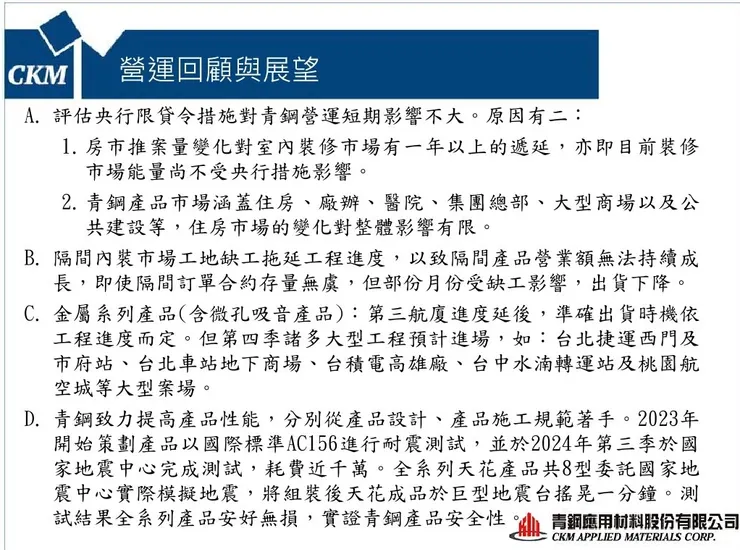

於是業者的主力市場就是商辦、廠辦及公共建築,去年度桃園機場第三航廈建設延宕,就影響到了青鋼的營收認列,這個產業的原料及技術相當成熟,所以業界公司的競爭力差距,除了規模就是差異化,青鋼是國內第一大,規模自然不是問題,那麼問題就在差異化,青鋼的研發路徑有兩個:防震與消音。

青鋼公司最振奮的是事,就是去年的防震測試,是與國家地震研究中心合作,所有系列的產品全數符合防震標準,有就是測試八項主力產品,八項全數過關,其實標準頗為嚴苛,就是烈震等級之下,模擬連續搖晃一分鐘,幾乎涵蓋了絕大多數國內地震強度。

It hits me like an earthquake (Uh-huh) 它像地震一樣襲擊我(嗯) 더 빠르게 my heart race (Uh-huh) 我的心跳加速(嗯) deo ppa-reu-ge my heart race (Uh-huh) 온몸이 떨려 can’t stand (Uh-huh) 全身顫抖 無法忍受(嗯) on-mo-mi tteol-lyeo can’t stand (Uh-huh) 널 부정할 수 없게 (Uh-huh) 我無法拒絕你(嗯) neol bu-jeong-hal su eop-ge (Uh-huh) I think I’m gonna 我想我要

但是政府的法令只限制的前兩項,也就是標配只有兩項,而選配卻有六項,選不選配的權利,還是在下游業者手中,沒有辦法直接帶來商機,因為除非真的發生大地震,不然消費者不會察覺其間差距,其實就算真的發生了,天災人禍之下,誰會特別注意這個細節。

所以很妙的是,反而是隔音技術,讓青鋼受到更多的重視,因為隔音好不好,消費者立刻感受得到,當然更願意付出成本去升級與改善,很多投資人說傳統產業沒有分析價值,那麼你的大腦活動,還有相當大升級與改善的條件。

有心栽花花不開,無心插柳柳成蔭……

青鋼的營運成績面臨瓶頸,需要有更多的數據支持成長

談企業歷史有回顧與展望,但是研究企業股價只有展望沒有回顧

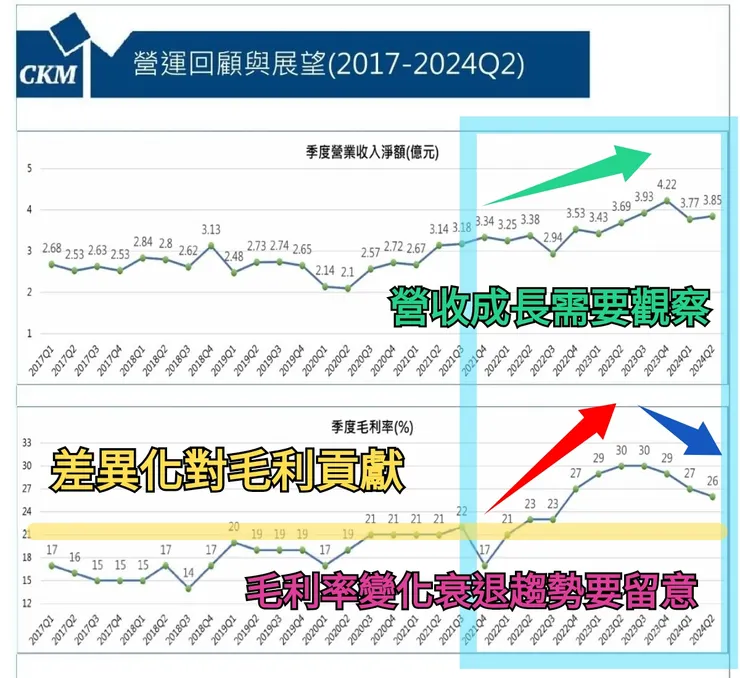

既然輕鋼架的主要業績,除了部分來於自住宅建築,大多數就是商辦、廠辦及公共建築,所以營建業的景氣與否,對公司業績影響巨大,去年9月19號的《金龍海嘯》,明顯就是威力十足,但請注意的是,其實2023年底,也就是在央行政策施行前,公司的營運已經到了巔峰。

請注意一下毛利率的波動,輕鋼架主要的成本,還是金屬結構物,這是可以轉嫁給下游的,只要原料價格上揚,不只營收會跟著增加,毛利率也會同步成長,這個是典型的庫存利益。所以要研究這家公司,請務必同步研究鋼鐵的行情,主要就是鍍鋅鋼板的價格。

其實2024年走的就是下坡循環,建築業者的需求沒有減少太多,出貨總數變動不大,但是由於鍍鋅鋼板的走跌,讓營收及毛利率明顯下跌。

這就是循環產業的一大特性,搞了半天懂了吧!~青鋼是循環產業股,跟著建築業的景氣循環,而且會有落後時差,因為等到要裝配輕鋼架,都已經接近交屋時期了。

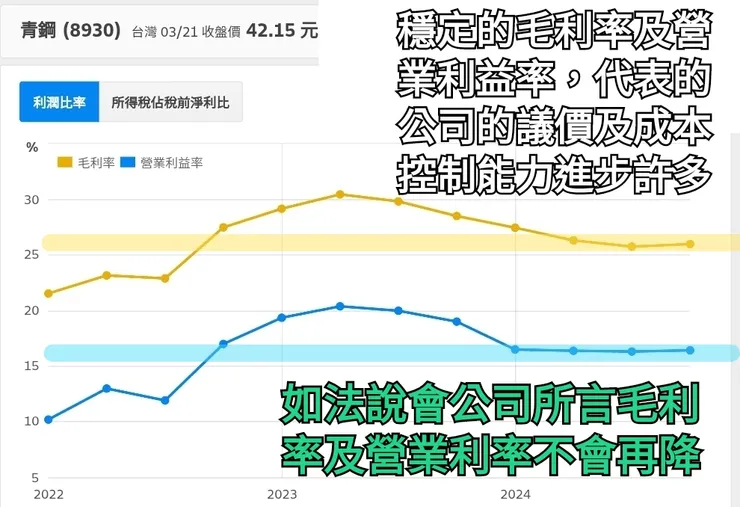

不過還是有好消息的,毛利率經過將近一年的下跌,開始止穩在25%,營業利益率也停在16%,這代表公司的議價能力及成本管控能力,有相當程度的進步,未來只待營收回升,業績及股價就有表現空間。

其實市場算是相當肯定這家公司,給了本益比也介於15到17之間,這跟國內如火如荼的半導體大建廠,有相當程度的關聯。

未來的業績展望不悲觀,但是樂觀需要足夠的理由,公司的訂單不會太差

為什麼青鋼會有這麼好的本益比,這要感謝這孜孜不倦的投顧朋友,幫他套上台積電建廠概念股,其實它也真的有這方面的訂單,所以公司對外態度相當樂觀,但是本蛙想幫他打點折。

青鋼的確與住宅不動產關聯不大,但是房地產的景氣關乎台灣整體的景氣,會影響到商辦及廠辦的規劃,誰也不知道未來《金龍海嘯》是否餘波盪漾,公司說的樂觀,但是看著營收再來定奪。

抗震產品除非法令規範,就要看業者的自覺性,類似高科技廠房,當然捨得這比相對小的費用,台積電在變美積店的過程,會不會影響到台灣整體的投資,恐怕青鋼會很有感。

喜歡驢子還是想要騎驢找馬,別問本蛙,去問問八仙中張國老

這家公司整體而言評價不錯,傳統產業能做到25%毛利率,16%營業利益率,還真的得有天時、地利、人和,他不是千里馬,但至少是跑得很快的驢子,是喜歡驢子,還是想要騎驢找馬,答案留給本篇文章的捐獻者。

誰說要騎驢找馬的?……嗚嗚嗚,這麼慢,本蛙真懷念咱的驢子