一般來說、無論房信貸轉貸的誘因不外乎是利率為優先,另外也有轉貸多增貸、此時除了利率考量更多現金周轉的需求。既然是以利率為優先考量,基本上就要回頭檢視原本貸款的結構與數據,包括:

*貸款當初分幾年攤還、目前已繳幾期之前我的文章不時都會提醒『貸款金額相同前提下,選擇攤還期數越短、利息計算就越省』;另外繳款期數越長、本金餘額雖降低、代表利息也相對繳納許多。

*貸款目前的利率多少

由於大多數銀行提供的利率都是機動計息,當初即使有拿到低利、也會因為央行調升等因素、讓目前借貸利率上升。

*是否近一年内核准?是否仍在綁約期内

原貸未滿一年就要轉貸、對其它銀行而言接受程度會比較低;主要是近期增貸客群風險較高、穩定性低且相對要求也較高。

*如已過綁約期、是否曾有大還本的動作

通常貸款合約過綁約期後就能大額還本,一旦出現大額還本動作、利息相對也會因為本金減少而降低。

近期遇到兩位網友針對轉貸(整合)部份提出疑問,提供我個人拙見給予參考;

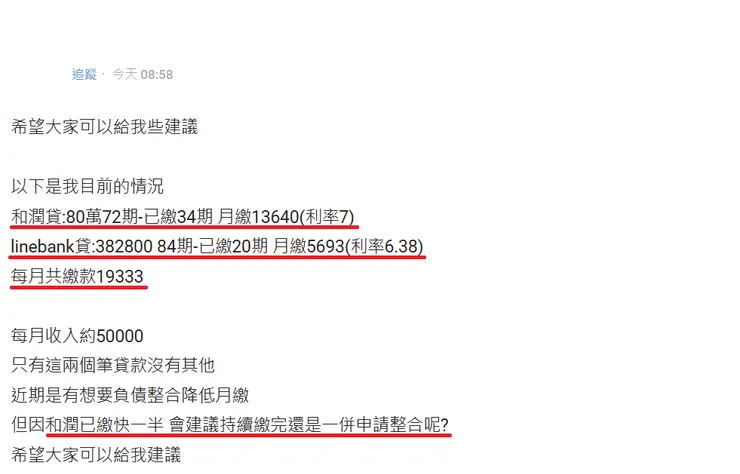

如圖一、該網友困擾處在『和潤車貸繳款快一半,會建議持續繳完還是一併申請整合?』

由於該網友表示名下只有這兩筆貸款沒其它、每月收入約50K,假設該網友都能提供薪轉等財力證明且信用正常;和潤當初貸80萬/已繳34期/利率7%/月付金約13,640元。

假設這筆車貸『利率固定、綁約一年不能清償』

已繳34期、本金餘額初估約剩46.3萬元,餘38期待繳利息總和約54,624元(前34期的利息總繳金額約127,390元);從這裡可以清楚瞭解該網友若要省息、最好能在綁約一年後就立即轉走或整合,18萬多利息繳完2/3、剩下不到再轉其實效益已降低許多。

至於信貸車貸整合可行否?

連線信貸已繳20期、本金餘額約剩下30.8萬;加上和潤車貸目前餘額約46.3萬,信車貸合計約77萬。以該網友月收入50K、整合額度上是沒有問題,惟整合後因為本金增加、攤還期數勢必也要延長才能有效降低月付金。如過申請78萬、分七年攤還、利率假設6%固定、月付金大約落在11,395元;但七年總繳利息將回到177,145元。

相較之下、連線已繳20期剩64期、利息待繳約55,481元,和潤待繳38期利息約54,624元,兩筆合併後利息加總大約11萬。故結論是:

『整合信車貸確實可降低月付金、從19,333元降至11,395元;但是利息總支出卻增加,從11萬提高到17.7萬多』~若非因為面臨繳款困難的窘境就不建議整合,兩筆皆維持現狀繼續繳到結束即可。

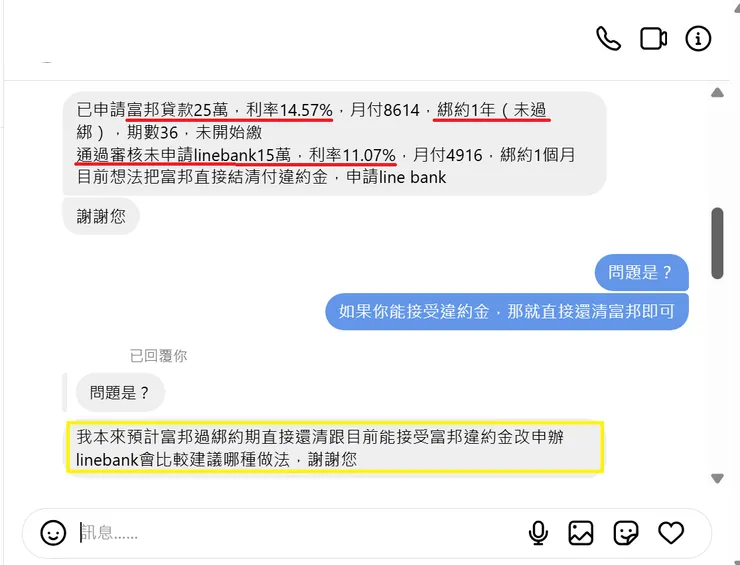

如圖二、該網友先向富邦申請信貸剛核貸、利率14.57%尚未繳第一期,之後又向連線銀行申請15萬亦獲准、利率較低11.07%;他希望『將連線核貸金額去還清富邦餘額,違約金他願意支付』,問我是否會比較划算?

*富邦25萬/利率14.57%/分36期攤還/利息待繳約60,091元

*連線15萬/利率11.07%/分36期攤還/利息待繳約26,965元

由於該網友表示『加自己存款是確定可以還清富邦餘額、且已清楚富邦違約金須額外支付10K』;以上述計算兩家銀行利率差與待繳利息總額相減比較後,可以清楚得到以下結論:

『就直接還清富邦信貸餘額即可!』

須注意假使一情況發生、就是『連線信貸分期攤還期數超過五年以上』~就不建議貸連線去提前清償富邦信貸;畢竟利差縮小加上違約金10K與兩銀行的開辦費,實質效益將變差。

0985-666-807/Line:jerry.chu

免費評估與後續委託規劃辦理