最近的公司都特別偏向透支未來的股價,利多齊放的力道很大,開始喜歡用未來幾年的CAGR給市場更多估價空間,但我會更冷靜的思考,OpenAI五年灌3000億的單給ORCL,為什麼我沒有選擇ORCL,反而讓我對MSFT更有信心?

ORCL丟出4550億RPO的震撼彈,一季直接暴增3170億(95%都是openAI),算了一下ORCL到2030的EPS可能有16-18塊,不管如何,營收暴增是事實,雲端在營收佔比中拉高也是事實,AI讓ORCL徹底成功轉型。再來就是我沒有選擇ORCL,反而對MSFT更有信心的觀點了,

先解釋前三大CSP的RPO跟ORCL的RPO不一樣,前三大CSP的RPO只有雲端訂閱費,但ORCL跟客戶簽約模式是“專案制”,

白話文來說,客戶用前三大CSP的雲端,不用一起承擔背後要建算力的硬體費用,但ORCL是跟客戶一起承擔硬體費用的,包含雲端+伺服器+儲存+維護等等全部包在一包,所以才會出現ORCL的RPO 4550億屌打MSFT快4000億、AMZN快3000億這樣的情況出現。

以ORCL說2030的OCI營收是1440億來看,我粗暴的把4550-1440億來拆出其中硬體的數字有多少,所以硬體大概佔了3100億左右,

當然這很不精準,因為裡面有一些不是五年的合約,可能是10年之類的,但就是大概看一下而已。

所以如果只看雲端訂閱費的話,ORCL會是1400億,MSFT、AMZN地位仍無法撼動。

再來是前陣子我跟MSFT管理層交流,討論到關於跟OpenAI的協議是如何,MSFT跟OpenAI到2030年的協議是:

必須是MSFT先評估openAI的算力需求是否符合他們要的回報率,如果MSFT拒絕openAI,openAI才可以去外面找算力。

那為何MSFT不接這單?可能就是回報率不划算,或是MSFT評估OpenAI現在一年收入100億,未來要舉多少債等等,都會是MSFT多方考量的因素。

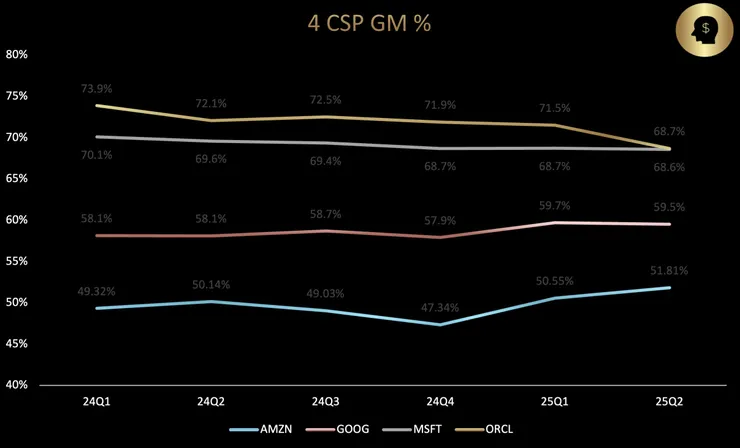

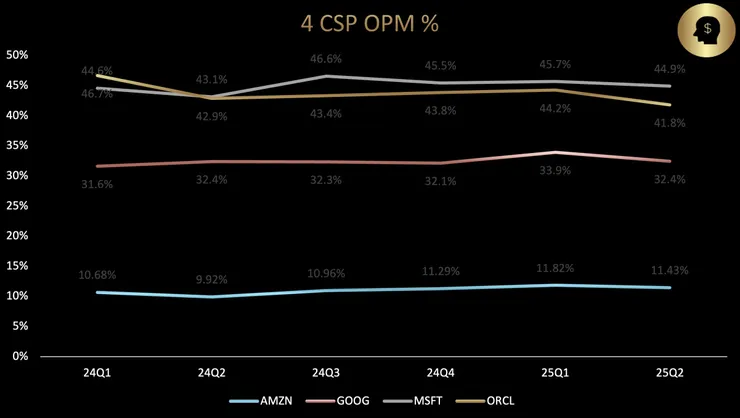

我拉了近六季前三朵雲跟ORCL的毛利率跟營益率,照理來說,三朵雲現在已經進入大量折舊的時期了,利潤要砍不少才對,

但我們一家一家看(附圖),MSFT GM從70.1%下降到68.6%,但OPM卻從44.6%上升到44.9%,犧牲一堆被裁員的員工....

GOOG GM從58.1%上升到59.5%,OPM從31.6%上升到32.4%,員工真的辛苦了...

AMZN GM從49.3%上升到51.8%,OPM從10.7%上升到11.4%,再次對被壓榨的員工感到抱歉,當股東就好......

最後主角ORCL GM從73.9下降到68.7%,OPM從46.7%下降到41.8%,

很明顯看到前三家雲很努力在撐著利潤率,甚至往上升,但對ORCL來說,硬體的毛利低,未來大量折舊才要真的開始,UBS預估ORCL的毛利率會從24年的72.8%下降到2030 49%,營益率會從43%下降到45%。

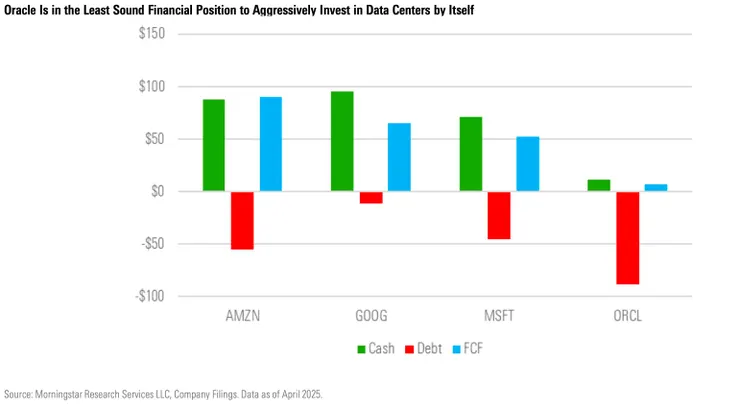

再來是上一季MorningStar雲端會議討論到ORCL的負債問題(附圖),我上一篇threads也有提到,這次就不贅述,

所以短期ORCL營收暴衝,股價到2030可能有500-600,真的優秀,一夜40%漲幅實在太強了,但對我個人來說,我是長期價值投資,我要的是5年10年穩健成長,財務健康,挺的過任何金融風暴的公司,所以我還是會優先選擇前三大CSP,

這是每個人投資目標不一樣的地方,只要有賺錢,都是對的!

最後,為何我對MSFT更有信心?

OpenAI能給ORCL五年三千億,雖然他本身負債累累,但也代表OpenAI對於未來五年業務量暴衝很有信心,OpenAI給MSFT的賺頭也不會少,而且MSFT只挑高回報率的做,讓我對他篩選訂單的嚴格度敬佩,也更看好他未來會持續提升的獲利能力。

在AI時代,只要你是雲,你有點努力,都會飛,今天是只有ORCL給出到2030的OCI營收,不代表前三大CSP不會成長,當然ORCL基期非常低,CAGR非常高,但未來從Iaas走到AI saas應用的時候,我會更看好前三大CSP的Saas應用帶來的recurring Revenue。

更新目前1yr forward PE評價參考

會計數字只是起點,真正的價值藏在商業模式裡----巴菲特

2025.09.11 宋分