醫療手術機器人的精準革命:

目前的醫療難處不在於設備,而在於「頂尖外科醫生的供給稀缺性」。

根據 2026 年最新的產業數據,全球手術機器人市場預計在 2030 年將達到約 300 億至 380 億美元的規模,年複合增長率(CAGR)高達 15% 至 17%。

- 去中心化的醫療品質:傳統醫療依賴醫生的手感與體力,而像 Intuitive Surgical 或 Medtronic 這類領導廠商,正透過 AI 訓練模型將「頂尖手術技巧」標準化。這意味著,未來高品質的醫療將不再侷限於一線城市的醫學中心,而是能透過機器人網絡,在偏鄉診所實現。

- 投資視角:關注「手術耗材與軟體服務」的營收佔比,機器人本體是硬體,但「AI 手術導航系統」與「雲端診斷訂閱」才是未來長期的毛利護城河。

「AI時代的退休金遊戲規則改變」

如果生產力(勞動力)的邊際成本趨近於零,傳統的退休規劃邏輯將會失靈。

- 通縮式的生活成本:當機器人能自主蓋房、耕種、物流,我們目前認知的生活必需品將進入「深度通縮」。

- 財富持有意義的轉變:在 20 世紀,我們存錢是為了支應退休後無產出的 20 年生活;但在 AI 時代,如果生活成本極低且人類能維持健康壽命,「存錢準備老去」的心理防禦將轉向「投資於自我增值與社交資產」。

長壽經濟學:

2025 年醫療 AI 的風險投資佔比已接近 46%,重點已從「治療疾病」轉向「延長健康年限」。

- 遺產經濟的延後:當人類平均健康壽命往 90-100 歲推進,財富的傳承週期將會拉長,這會導致資本市場的流動性結構改變,房地產與長期債券的持有邏輯需要重新定義。

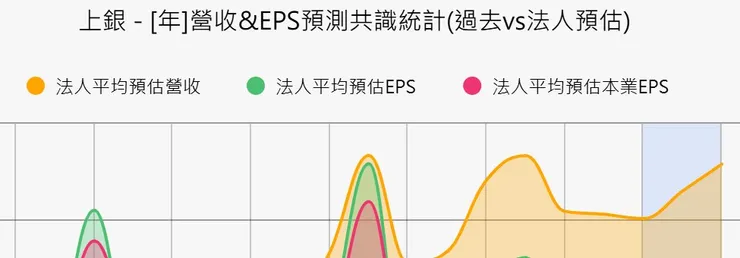

2025年不專注協作機器人的原因,就是多數都已經想像期達標了,包含上銀、亞光兩個最基本在2024年第三季~第四季積極分析的題材。

上銀#協作機器人#把握三季滿足的贏家如何看這次反彈#亞光#廣宇

經歷過多數投資人難熬空頭過程後,來看到協作機器人經歷2025年空頭後的預期風報比。