鴻海的2026年估值,2025年第三季就該知道了

隨著 1 月營收公布後,管理層進一步表示 2026 年第一季季節性將「優於過去五年區間」,法人也同步把 2026 年第一季年增率拉高到 24% 左右。

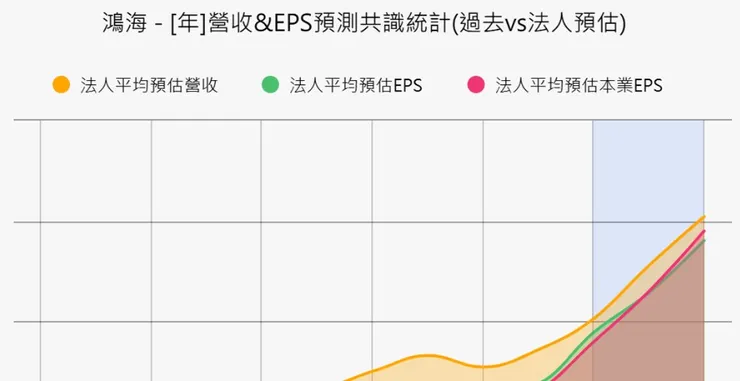

市場預估 2026 年營收年增約 26%,AI 伺服器營收有望倍增,營收占比自 2025 年約 20–24% 拉升至 35%,雲端網路占比約 54–55%,2026 年全球 AI 機櫃需求 5–6 萬櫃,其中鴻海約 2.3–2.4 萬櫃,NVIDIA 陣營市占挑戰 50%

現在就看到為何要有風報比的量化當基本交易策略武器,因為只要不小心再過熱估值才積極就容易受傷。

所有現在的知道檯面上的營收利多,也只是在公告過去就已經達標的估值原因和答案。

VIP詢問的分享一檔#鴻海2025~2026年的價值#星際之門#工業富聯

股價在2025年達標最高點266也就是過熱本益比範圍後,技術指標也改變慣性,跌破10~20周,那就是很標準的滿足後修正節奏。

修正越多,才有贏家重複操作的風報比機會。

那現在就直接看到2027年估值,是否還有值得有獲利在滿足的贏家重複操作