早上九點多,剛起床,腦袋還沒完全清醒。

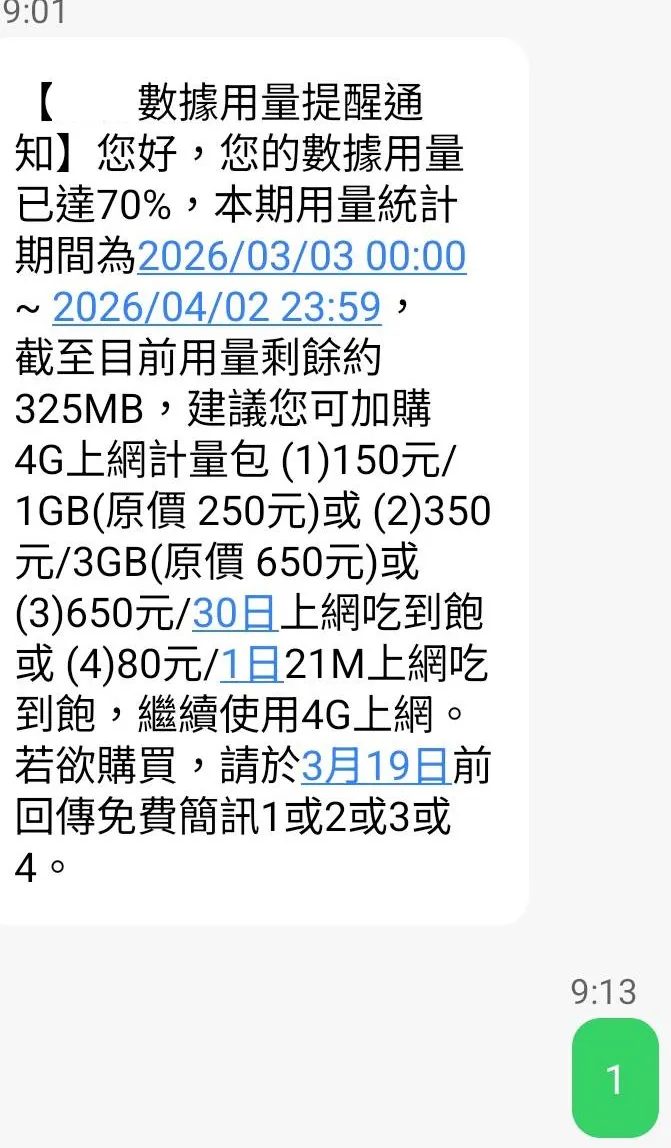

手機跳出一則簡訊,號碼我見過,是電信業者發的。不是陌生號碼,不像詐騙,就點開來看。內容是說我的數據用量已達 70 %,剩餘約 325 MB,建議加購流量包,有四個選項,最後一行寫:若欲購買,請回傳免費簡訊 1 或 2 或 3 或 4。

回了 1。

沒幾分鐘,交易完成。150 元已扣,1 GB 已加購。沒有連接去確認頁面,沒有「您確定要購買嗎」,幾分鐘後,來了另一個號碼的簡訊說,已經幫我安裝完成。

處理迅速,非常體貼。

我錯過了什麼?

說實話,很多事情。

我剛起床,判讀能力最低的時候。對發送方有信任,放鬆了警覺。沒有逐字讀完,只掃了幾個關鍵字。

標題寫的是「提醒通知」,我以為是系統告知,不是商品行銷。然後,選項格式跟滿意度調查幾乎一模一樣——「(1)150元/1GB」、「(2)350元/3GB」。最後,請回傳 1 到 4,我以為是在填意願。文字密密麻麻沒有視覺區隔,「購買」兩個字就這樣被我掃過去了。

我沒有意識到回傳數字等於直接下單——以前的認知是消費需要點連結、進頁面、按確認。

有趣的是,這則簡訊第一次發來的時候,我是有疑慮的:去官網查,確認是真的業者,所以沒加入黑名單;那次我也不需要加購,所以沒有回應。今天慣性發作,以為已經驗證過這個來源,就沒有再仔細看。

那個去查的動作,本來是謹慎。沒想到反而變成了後來疏忽的理由。

信任是好事,但信任加上沒有覺察的慣性,就共犯成漏洞。

但我也想說一件事

這種模式正式名稱叫 Direct Carrier Billing(DCB,電信帳單代收)——很多人從 Google Play 或 App Store 認識它,費用合併到電信帳單,不用信用卡。全球都在用,是成熟的商業機制。光台灣,每個月發送量就將近百億則,電信、零售、各種服務都在用,用途很廣——驗證、調查、客服互動。但拿來做簡訊直扣,格式跟一般通知幾乎沒有區別,這背後是「極簡授權」的設計邏輯——一個動作完成交易,不需要任何確認步驟,摩擦越少越好。這條線就變得非常模糊。

這個邏輯能成立,是因為電信代收是個相對現代金融體系而言的古老體系,早於現代電子支付的嚴謹流程。它的底層假設是:你的門號就是你的身份,手機在你手上等於交易是你做的。你的門號不只是電話——銀行對保、帳號驗證、訂閱付款,幾乎所有需要確認「你是你」的場景都綁著它。電信代收借用的就是這整套信任。

沒有OTP(One-Time Password)簡訊驗證碼,沒有確認頁面,因為系統預設門號持有者是你這個人。沒有人問過你同不同意這個假設。

也許我是第一個在這裡被絆倒的人,但只怕這種模糊,業者不一定沒有注意到。

系統一直在替你決定

我的誤判,有一部分來自用現代支付的邏輯去讀一個古老卻距離不遠的體系。現代支付教會我們:消費要有確認步驟。但 DCB 不是這個邏輯,它雖不遠,卻更過時,也更直接。

放大來看,這在 AI 時代更值得注意。

系統越來越擅長在你不注意的時候替你做決定:一個回傳的數字、一個預設的選項、一個你以為只是表達意願的動作——背後可能是一個已完成的交易。

當 AI 更深入介入這些互動,速度更快、個人化程度更高,「通知」和「下單」之間的邊界只會更模糊,不會更清楚。

學會在陌生的互動模式裡慢一秒,不是過度謹慎,而是基本的自我保護。

所以我按了1。

系統在幾分鐘內快速地幫我用150元買到一篇花了我快五個小時慢慢釐清摸索的文章。

手機流量多了1GB。

喜大普奔。

剛好測試一下:24小時看YouTube,1GB到底能撐多久。