"世事洞明皆學問,人情練達即文章。" - 紅樓夢 第五回

存貨

商品盤存紀錄1.定期盤存制:定期盤點貨品

2.永續盤存制:只要進貨或賣出都要列帳紀錄, 賣出商品時,除了現金和銷貨收入銷帳,還要認列銷貨成本跟存貨的銷帳(退回也是)

3.先進新出:賣的東西以最舊的先賣

4.移動平均法: (到目前為止所有進貨成本)/(目前所有商品數量),每次進貨或是賣貨都要重新認列成本或收入 (永續盤存制)

5.個別認列:逐個紀錄

6.加權平均法:(所有進貨成本)/(所有數量)

期出存貨+進貨 = 銷貨成本+期末存貨

期末存貨 = 倉庫架上總和+寄銷其他公司-放置本公司之其他公司產品+目的地(銷)存貨+起運點(進)存貨

如果x6年的期末存貨多1萬,其他不變,x6年的銷貨成本少1萬,銷貨毛利和淨利增加1萬,x7年期初存貨多1萬,x7年的銷貨成本多1萬,銷貨毛利和淨利少1萬,由於x7年期末期貨正常紀錄,所以之後就正常(變化維持兩年後結束 注意如果同時有兩年的貨物算錯要同時加減昨年和今年的估錯的cogs影響)

農產品價值=公允價值-出售成本

專利權只認當時申辦所需的費用(不看研究或其他費用)

如果當年起運點交貨商品為紀錄,進貨和年末存貨都沒有記錄下,使COGS和N/I無影響

ex:該年度銷售商品成本40萬,銷貨淨額30萬,毛利率為銷貨成本(a)的0.25倍,期初存貨0,求期末存貨

30萬- a = 0.25 * a -- a = 24萬

0+40 = 24 +期末 期末存貨 = 16萬

ex:銷貨成本3萬,期初和期末應收為2000和8000,期初和期末預收款項為4000和6000,求銷貨收現

4000+ x = 6000 +30000 x= 32000 (銷貨收入)

2000+32000 = 8000 + 銷貨收現 -- 銷貨收現為26000

銀行貼現

甲公司將6個月期,年利率6﹪,面額NT$100,000的應收票據一紙,持往銀行申請貼現,該票據在貼現時當仍有4月到期,貼現率為9%時

票券到期價值:100000* [1+ (6% * 6/12) ]= 103000

貼現利息: 103000 * [ 9% * (4/12) ] = 3090

甲可以拿到: 103000 - 3090 =99910

EX:期末存貨5萬,進貨成本50萬,進貨退出1萬,進貨運費3萬,銷貨收入80萬,銷運費2萬(算成本,不扣收入),毛利率15%,求期初存貨

X+ 50 +2 = 5 + 80 * (1-15%) X=21

銀行和公司調節表

未兌現支票/代收利息--公司已記銀行未記-- 銀行減項

代收票據--公司未記銀行已記-- 公司加項

存款不足退票/手續費/代付利息--公司已記銀行未記-- 公司減項

在途存款--公司已記銀行未記-- 銀行加項

記帳錯誤:誰記錯誰負責

股票紀錄

庫藏股:中間的價差認列用資本公積處理, 買回不影響R/E, 賣是權益加項

股利:股票股利和現金股利都是提取r/e 之後轉應付股利, 等到發放時在消掉

每股盈餘= 稅後淨利/ 流通在外普通股股數

ex:阿木公司有甲乙特別股,甲共10萬 年利10% 累積,乙共10萬 年利12% 未累積,已知今年和前兩年都未配息,今年淨利9.2萬,在外流通普通股股數1萬,eps為: [92000 - (100000 * 10%)]/ 10000 = 8.2

債券資產紀錄

證券資產紀錄

EX:甲公司買 $30 100股乙公司股票, 當年乙公司每股盈餘$5 現金股利$3 年底股價$28

FOVCI: 200股票虧損算在OCI 300現金股利算進N/I 由於購買數量沒有影響力,所以不用將乙公司部分營收認列

FVPL: 300-200=100 認列N/I

FVPL股票股利不做分錄 放到備忘錄

股票分割只對流通在外股數影響

EX:阿木公司普通股今年現況:1/1普通股流通10萬股(面額$10),5/1發放股票股利$2(之前的股票比重都要增加),6/1買回6000股,10/1增2000股,期末營業利益20萬,稅25%,EPS=?

股票股利: 2/10=20%(增20%)

1/1-5/1: [10萬 * (1+20%)] * (4/12)

5/1-6/1:[10萬 * (1+20%)] * (1/12)

6/1-10/1: (12萬-6000) * (4/12)

10/1-12/31: (11.4萬+2000) * (3/12)

N/I: 20萬 * (1-25%) = 15萬

EPS= 15萬/11.7萬 = 1.28

廠房折舊與售賣

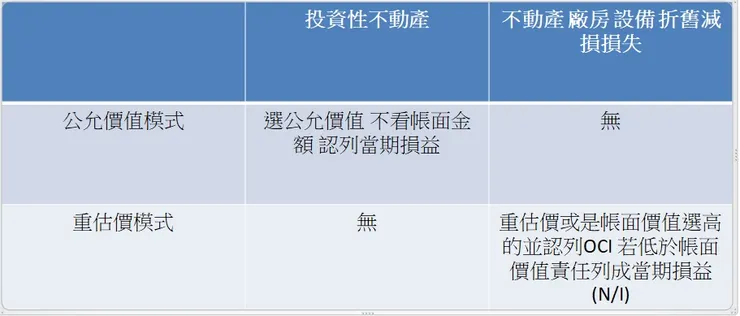

固定資產與金融資產間的差異

折舊計算方法

1.直線法: (成本-殘值)/年限

2.生產單位法: (成本-殘值)/預估生產單位總量 (依照每年生產攤提折舊,適用採礦)

3.年數合計法: (成本-殘值)/(耐用年限/年數合計)

ex: 成本100 折舊10 3年攤提 第一年折舊: (100-10) * [3/(1+2+3)] = 45 ,照上述方法,第二年為30 第三年15

4.雙倍餘額遞減法 折舊率 = 2/年數 ,每年將期初帳面價值乘以折舊率得出當年的折舊,攤提後,明年以帳面價值扣去今年的折舊後,乘以折舊率得出明年的折舊,直到攤提完成

固定資產折舊基於配合原則

ex:甲公司不小心把5年耐用之設備費用全認列當年費用,次年保留盈餘低估

EX:丁公司設備淨額36萬,新設備成本80萬,折舊12萬,出售設備利益2萬,求設備出售價

80萬-12萬-成本 = 36萬 出售價: 32+2=34萬

新股換土地:不影響現金流,也不影響現金投資或融資,只要附表接露即可

EX:應收帳款期末為200,000 ,5%無法收回,調整前備抵壞帳5000,今年要提列:

(200,000 * 5%) - 5000 = 5000壞帳準備

EX:一個機台,100萬購入,殘值10萬,10年直線法分攤,X0年買入,X3年底(注意年出或年底)重估可再用4年,殘值1萬,求X3折舊

X3期末價值剩餘: 100 - 9*3 = 73萬 直線法每年折舊: (100-10)/10=9

新折舊: (73-1)/(4+1) = 14.4 附註:多的那一年是X3要認列的折舊

EX:有A B C機台,成本各別72500 14800 33000,重置成本:72000 15000 30000 淨變現價值 71000 15200 32600,用成本與竟變現價值孰低法,求這三個價值總和

A+B+C = 71000+14800+32600 = 118400

現金流

ex:甲公司帳面價值之不動產產房設備28萬,其處分利益2萬,以溢價3萬買入面額20萬支債券投資,該年投資活動淨現金流為: 28+2-20-3 = 7萬(淨流入)

ex:甲公司該年薪資費用20萬,期初與期末應負薪資為800和500,期初和期末預付薪資為600和200

800+200000 = 認列薪資+ 500 -- 當年認列薪資:200300

600+付現薪資 = 200300+200 -- 當年付現薪資:199900

EX:該年備抵少18萬,應收手6萬,呆帳費用96萬,X:期初呆帳 Y:沖銷

X + 96 -Y = X - 18 Y = 114萬

EX:買一塊地,500萬買下,拆除費10萬,出售殘料收入3萬,設計費25萬,整地6萬,工程費100萬,過戶費2萬,土地成本多少? (土地歸土地 房子歸房子)

土地成本: 500 + 10 - 3 + 6 +2 = 515萬

會計公式

綜合淨利 = OCI + N/I

利息保障倍數:(稅前息前費用)/ 利息費用 * 100%

本益比:股價/EPS

EPS = (N/I - 當年特別股股利) / 加權平均流通在外普通股股數

ex:甲公司有A B兩種特別股,都是面額10萬,A 10%可累積,B 12% 不累積,流通在外普通股數1萬股,當年盈餘92000,當年和前2年都沒宣告發放股利(只看A不用管B),EPS = (92000 - 100000 * 10%)/ 10000 = 8.2

ROA = N/I / (期初+期末資產後除以2)

= [EBIT * (1-TAX)]/投入資本

= 總資產周轉率 (COGS/ASSETS) * 淨利率 (N/I / COGS)

EX: 期初資產:600萬,期末資產:800萬,稅後淨利:50萬,稅率25%,利息費用18萬,ROA=?

[50+18 * (1-25%)]/ [(600+800)/2] = 9.07%

ROE = N/I / 權益

應收帳款收款天數=365/應收帳款週轉率

應收帳款週轉率=營業收入淨額/平均應收帳款

平均應收帳款=(期初應收帳款+期末應收帳款)/2

存貨銷售天數=365/存貨週轉率

存貨週轉率=營業成本/平均存貨

平均存貨=(期初存貨+期末存貨)/2

應付帳款付款天數=365/應付帳款週轉率

應付帳款週轉率=進貨淨額/平均應付帳款

淨營運週期=應收帳款收款天數+存貨銷售天數-應付帳款付款天數